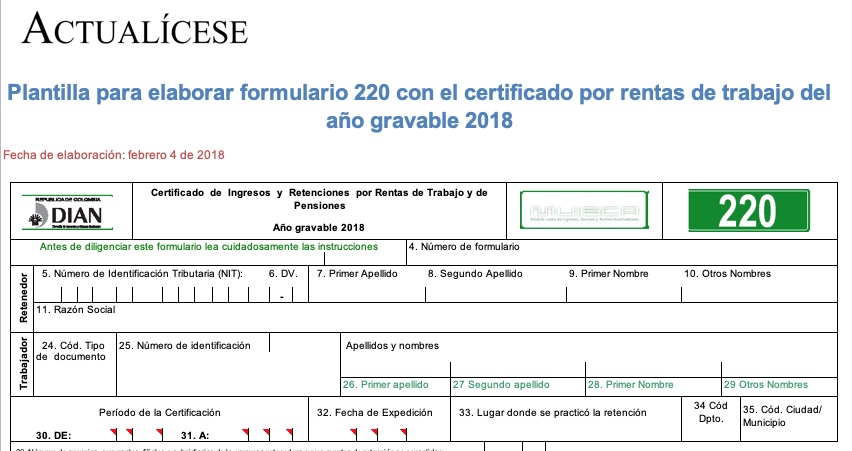

Mediante el artículo 3 de su Resolución 000004 de enero 15 de 2019, la Dian prescribió el formulario 220 que todos los empleadores (personas naturales y jurídicas) deberán expedir a más tardar el 29 de marzo de 2019 para certificar los pagos por rentas de trabajo del año gravable 2018.

Las personas naturales residentes, a quienes les hayan sido practicadas retenciones en la fuente y no se encuentren obligadas a presentar la declaración de renta y complementario, podrán presentarla y esta producirá efectos legales, de conformidad con el artículo 6 del Estatuto Tributario.

Respuesta de Diego Guevara M. a la pregunta:

“¿El contribuyente puede tomar al hijo de su compañera permanente como deducción por dependiente en la declaración de renta?”

Resueltas enero 31 de 2019

Como es de conocimiento general en el ámbito de los contadores públicos, el Ministerio de Hacienda y Crédito Público expide anualmente el decreto de plazos para la presentación y pago de los diferentes impuestos nacionales, documento que pretende constituir un derrotero para que los contribuyentes den cumplimiento a sus obligaciones formales y sustanciales.

Respuesta de Diego Guevara M. a la pregunta:

¿Qué tarifa se debe utilizar para tributar en la cédula general?

Resueltas enero 24 de 2019

Respuesta de Diego Guevara M. a la pregunta:

¿Qué efectos genera presentar una declaración de renta con pérdida fiscal luego de haber

sido expedida la Ley de financiamiento?

Resueltas enero 24 de 2019

Tras los cambios que introdujo la Ley 1943 de 2018, las sociedades nacionales tendrán que usar una tarifa general para calcular su impuesto de renta sobre sus rentas ordinarias por conceptos diferentes a dividendos, y otras tarifas especiales, para aplicarlas a los dividendos gravados y no gravados.

Los contribuyentes pertenecientes al régimen ordinario o especial, que al cierre del año gravable 2018 liquiden un impuesto neto de renta superior a 71 UVT, pueden aspirar a que su declaración por el año gravable 2019 obtenga el beneficio de auditoría revivido con la Ley 1943 de 2018.

Respuesta de Diego Guevara M. a la pregunta

Para efectos de presentar la declaración de renta por el año gravable 2019 ¿se deben utilizar las mismas cinco cédulas establecidas mediante la Ley 1819 de 2016?

Resueltas enero 10 de 2019

El artículo 122 de la Ley 1943 de diciembre 28 de 2018 se encargó de derogar el artículo 491 del ET, el cual impedía que el IVA de los activos fijos se pudiera tomar como valor descontable. Adicionalmente, la misma ley estableció un nuevo tratamiento fiscal para el IVA de los bienes de capital.

Respuesta de Diego Guevara M. a la pregunta

¿Si una persona natural recibió durante el año gravable 2017 100 millones por concepto de viáticos, estos valores deben ser registrados en la declaración de renta como ingresos gravados o tienen un tratamiento distinto?

Resueltas el 14 de junio de 2018

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”