Los ingresos ordinarios son los provenientes de actividades desarrolladas en el giro habitual de los negocios, como los ingresos por ventas o por prestación de servicios

En este Caso Práctico Exclusivo explicamos cómo deben contabilizarse los ingresos ordinarios en las pymes.

En este Caso Práctico te explicamos el cálculo y la contabilización del impuesto a las ganancias en las pymes, para ello se realizan procedimientos como: determinación de la base fiscal, reconocer los activos y pasivos por impuesto diferido, entre otros.

Aprende sobre esta contabilización aquí.

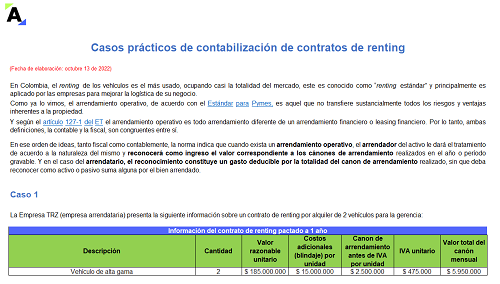

Con estos casos prácticos podrás conocer cómo contabilizar un contrato operativo de renting, utilizando la sección 20 – Arrendamientos del Estándar para Pymes.

Además, explicaremos el registro contable de la compra del bien mueble que se entrega en renting y su respectiva depreciación por parte del arrendador.

¿Cómo se reconocen los activos según Estándares Internacionales? ¿Cómo se reconocen los pasivos según los Estándares Internacionales? ¿Qué es el impuesto diferido?

Conoce las respuestas a estas inquietudes en nuestra Cartilla Práctica Manual para aplicación de Estándares Internacionales en pymes.

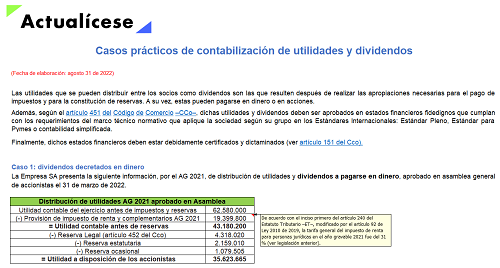

Con este liquidador en Excel podrás conocer cómo contabilizar en una pyme la distribución de utilidades y dividendos decretados en dinero y en acciones.

Con este liquidador en Excel podrás conocer cómo contabilizar en una pyme los aportes a capital social realizados por los socios o accionistas al momento de constituir una empresa.

El CTCP indica en el Concepto 0247 del 26 de abril de 2022 el tratamiento contable de las pérdidas originadas por la adopción de las NIIF de una empresa que pertenece al grupo 2 de aplicación de Estándares Internacionales.

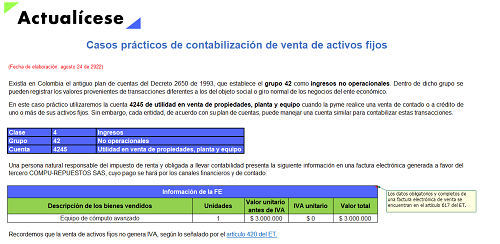

Con estos casos prácticos podrás conocer cómo contabilizar la venta de contado o a crédito de activos fijos pertenecientes a personas naturales o jurídicas.

Aplicaremos retenciones, determinaremos la utilidad o pérdida generada y cancelaremos el valor de la depreciación acumulada.

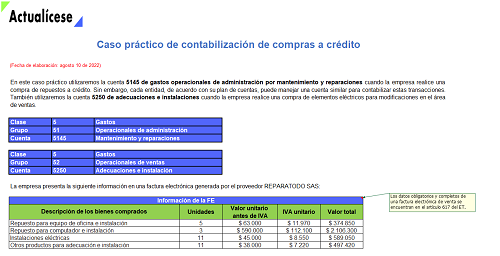

En este caso práctico podrás conocer la forma correcta de contabilizar las compras a crédito, como aquellas que están relacionadas con el mantenimiento y las reparaciones, adecuaciones e instalaciones.

Además, incluimos el cálculo del IVA y la retención en la fuente.

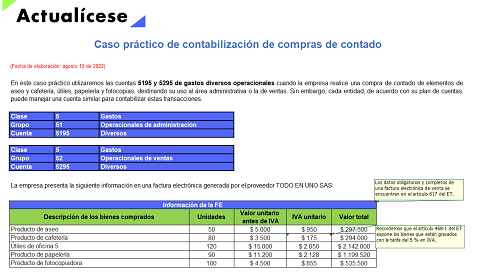

Aprende a contabilizar las compras de contado de una empresa clasificándolas según el área al que pertenezcan, ya sea administrativa o de ventas, y de acuerdo con su función, por ejemplo, servicios, mantenimientos o gastos diversos.

Además, incluimos el cálculo del IVA y la retención en la fuente.

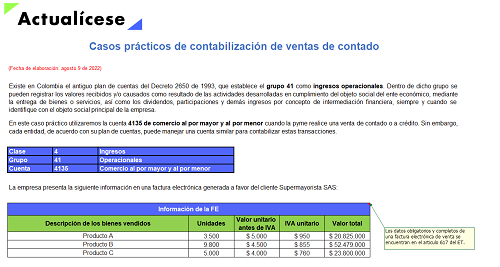

Aprende a contabilizar correctamente las ventas de contado y a crédito de una empresa utilizando la sección 23 – Ingresos de actividades ordinarias del Estándar para Pymes.

Estudiaremos la venta de bienes o productos de contado y la prestación de un servicio de salud a una persona natural a crédito.

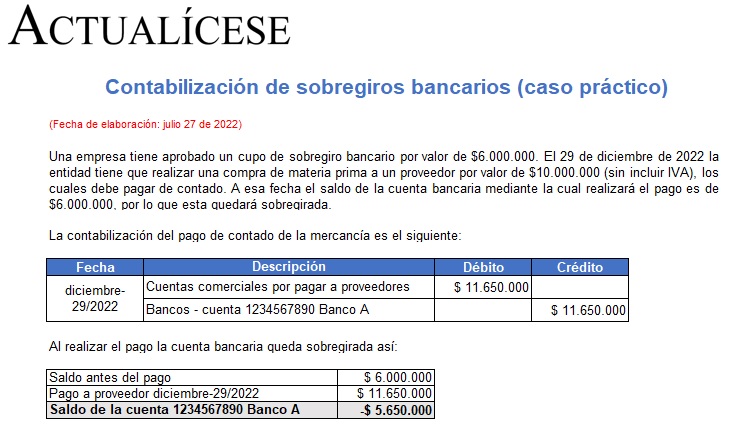

Aprende a contabilizar los sobregiros bancarios que presente una empresa y a presentarlos correctamente en los estados financieros con este caso práctico que hemos elaborado para ti.

Recuerda que los sobregiros bancarios, al ser créditos de corto plazo, deben reclasificarse al pasivo.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”