Durante 2022 se deberán cumplir los mismos requisitos que aplicaron durante 2021 para actuar como no responsables del INC.

Además, la Ley 2155 de 2021 dispuso que quienes operen restaurantes con o sin franquicias estarán exonerados de cobrar el INC en 2022 solo si pertenecen al régimen simple.

Mediante la Circular 000016 de diciembre 24 de 2021, la Dian dispuso que el INC de bolsas plásticas para el año 2022 será de 53 pesos.

El incremento que se aplicó corresponde al que tuvo el IPC entre diciembre de 2020 y noviembre de 2021.

A continuación, conoce más sobre este asunto.

El impuesto nacional al consumo –INC– se encuentra regulado por los artículos 512-1 y siguientes del Estatuto Tributario.

Para el año gravable 2022 el INC presenta cambios establecidos a través de la Ley 2155 de 2021.

Conoce más información sobre este tema aquí.

El nuevo formulario 300 de IVA para el 2019, prescrito con la Resolución 000012 de febrero 07 de 2019, contiene renglones especiales para controlar el IVA generado en la venta de gaseosas y para restar los valores de los anticipos bimestrales realizados por los responsables del IVA contribuyentes del régimen simple.

Los obligados a llevar contabilidad que no requieran nombrar revisor fiscal, pero que al cierre de 2018 posean un patrimonio o ingresos brutos superiores a 100.000 UVT deberán presentar sus declaraciones de IVA, retención en la fuente e INC de 2019 con la firma de un contador.

El nuevo impuesto nacional al consumo sobre la venta de bienes inmuebles, sean nuevos o usados, implementado por la Ley de financiamiento, tendrá una tarifa del 2 % aplicable sobre el monto total del precio de venta, el cual será recaudado mediante el mecanismo de retención en la fuente.

Respuesta de Diego Guevara M. a la pregunta:

“¿Las juntas de acción comunal pueden estar obligadas a presentar declaración de IVA y de impuesto al consumo?”

Resueltas enero 31 de 2019

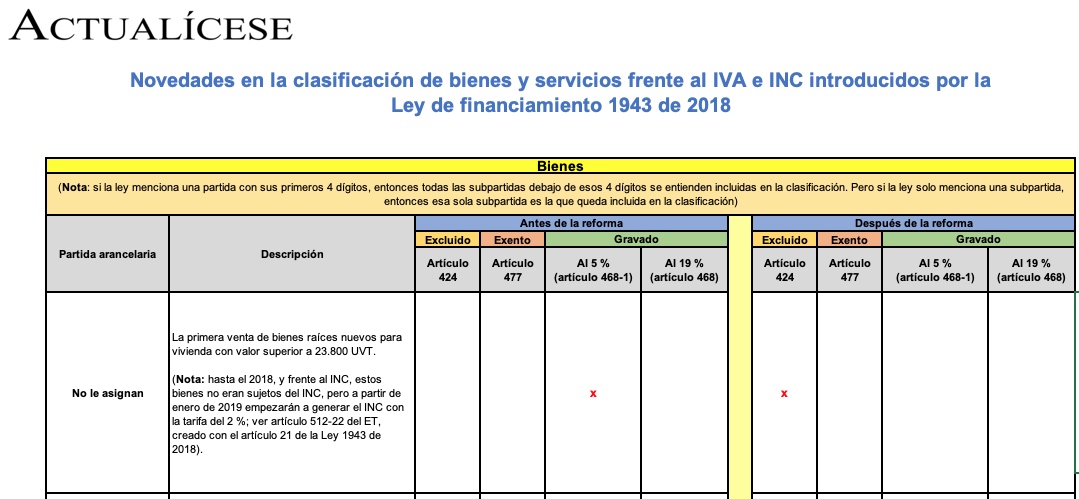

Las modificaciones frente al IVA e INC introducidas por la Ley de financiamiento 1943 de 2018 provocaron que 6 bienes y 13 servicios fueran reclasificados entre los listados de bienes excluidos, exentos o gravados. En este cuadro se compara su clasificación antes y después de la ley.

Al fallecer la persona natural responsable del IVA, INC y demás impuestos a su cargo, la sucesión ilíquida resultante continuará siendo responsable por dichos impuestos, hasta el momento en que los herederos realicen la liquidación del patrimonio y demás bienes resultantes.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”