En esta guía encontrarás el formato 2276 v. 4 para reportar en medios magnéticos los datos de los certificados de ingresos y retenciones a empleados. También contiene el formato 2280 v. 1 para reportar la información de las mujeres víctimas de violencia contratadas y el formato 2743 v. 1 para las propiedades horizontales.

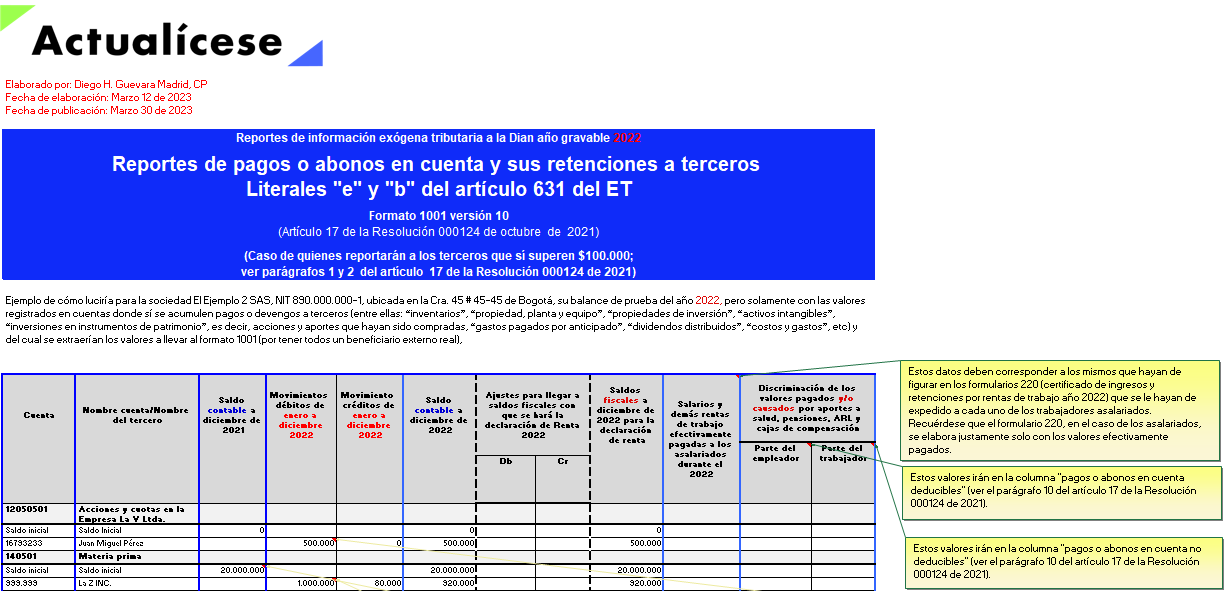

Esta plantilla en Excel está diseñada específicamente para el formato 1001 versión 10 de medios magnéticos.

Contiene todos los campos para el registro ordenado y claro de la información de pagos o abonos en cuenta a favor de terceros y sus retenciones en la fuente practicados durante el AG 2022.

¡Descárgala ahora!

En esta conferencia, Lina Galindo y Germán Torres explican qué es la información exógena, las novedades del régimen sancionatorio, la normativa aplicable, los obligados a reportar la exógena por el año gravable 2022. Cuando un contribuyente no envía, envía con errores o envía extemporáneamente la información solicitada por la Dian, puede ser sancionado en los […]

Miguel Ángel García profundiza en el régimen sancionatorio de la reforma tributaria, Ley 2277 de 2022. En cuanto a sanciones en la información exógena, de acuerdo con los cambios introducidos por la reforma, al artículo 651 del ET, cuando la información exógena no se suministre, se suministre tardíamente o su contenido presente errores, la Dian […]

En esta conferencia, Laura Camila Dávila profundiza en las novedades que presenta la reforma tributaria, Ley 2277 de 2022, para las notarías y bienes raíces. Dávila explica cómo se determina la renta bruta en la enajenación de activos y el valor comercial sobre operaciones sobre bienes y servicios. Sobre el negocio de los bienes raíces, […]

El 10 de mayo de 2022 inicia el plazo para que las personas naturales y jurídicas presenten el reporte de información exógena del año 2021.

Si se presentan inconvenientes tecnológicos en la plataforma de la Dian, el informante tendrá un plazo adicional para cumplir con el envío del reporte.

La Resolución 000098 de 2020 señaló los sujetos obligados a reportar información exógena por el AG 2021.

Esta obligación deberá cumplirse entre el 26 de abril y el 9 de mayo para calificados como grandes contribuyentes. Los demás deberán presentarla entre el 10 de mayo y el 7 de junio de 2022.

El reporte de información exógena constituye uno de los requerimientos tributarios más exigentes y es una herramienta de fiscalización utilizada por la Dian.

Conoce más detalles en nuestro Libro Blanco Reporte de información exógena por el año gravable 2021.

Presentar los reportes de información exógena es una tarea dispendiosa para las empresas y personas naturales obligadas, debido a todos los detalles que se deben tener en cuenta.

Conoce más en nuestra Cartilla Práctica Pasos para elaborar los reportes de información exógena, año gravable 2021.

En esta conferencia, Norbey Lasso explica que se deben evitar malas prácticas alrededor de la presentación de la información exógena para así evitar un desgaste en las labores y sanciones. Cabe recordar que la Dian estableció los obligados a reportar información exógena por el año gravable 2021, información que se reporta en el año 2022. […]

El formulario 220 del año gravable 2018 fue prescrito mediante la Resolución 00004 de enero 15 de 2019, incluyendo la misma instrucción errada del anterior formulario del año gravable 2017, en relación con uno de los requisitos que exoneran de declarar renta a las personas naturales residentes.

Respuesta de Diego Guevara M. a la pregunta

¿Cuáles son los plazos que tienen los contribuyentes para presentar la información exógena por el año gravable 2018?

Resuelta diciembre 20 de 2018

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”