Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

La devolución del IVA para las familias más necesitadas en Colombia es una medida de la Ley 2010 de 2019, que busca mitigar los efectos de la regresividad de este impuesto.

El recaudo o tarifa del IVA no es proporcional a la capacidad adquisitiva de los contribuyentes.

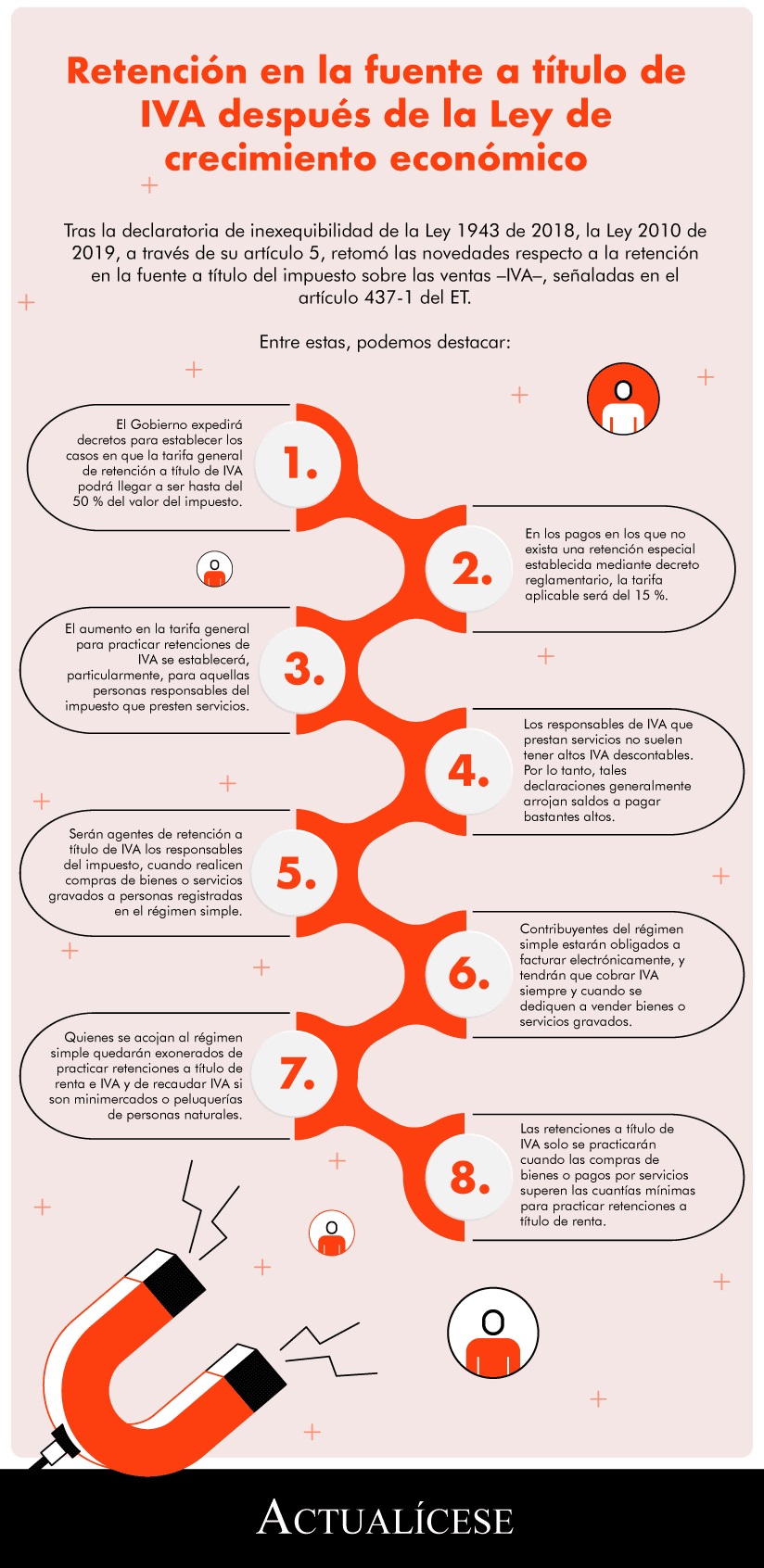

Tras la declaratoria de inexequibilidad de la Ley 1943 de 2018, la Ley 2010 de 2019, a través de su artículo 5, retomó las novedades respecto a la retención en la fuente a título del impuesto sobre las ventas –IVA–, señaladas en el artículo 437-1 del ET.

Entre estas, podemos destacar:

Tendrán prioridad personas de departamentos y municipios de alta concentración de pobreza; la selección tendrá en cuenta la población total y la cobertura de programas sociales.

Un hogar beneficiario de dos programas de asistencia no podrá recibir doble compensación del IVA.

¿Cuál es el tratamiento fiscal del IVA pagado en los costos y gastos por los contribuyentes que aplican la figura del AIU?

¿Los servicios de telefonía está gravados con IVA y con el impuesto nacional al consumo?

¿Quiénes son responsable del IVA? ¿En qué formulario se presenta? ¿Qué normatividad regula este impuesto? Estas y demás inquietudes de actualidad serán despejadas en la siguiente publicación, dirigida por Diego Guevara, especialista en temas contables y tributarios.

¿En qué formulario se debe presentar la declaración anual consolidada del IVA de los contribuyentes acogidos al régimen simple de tributación?

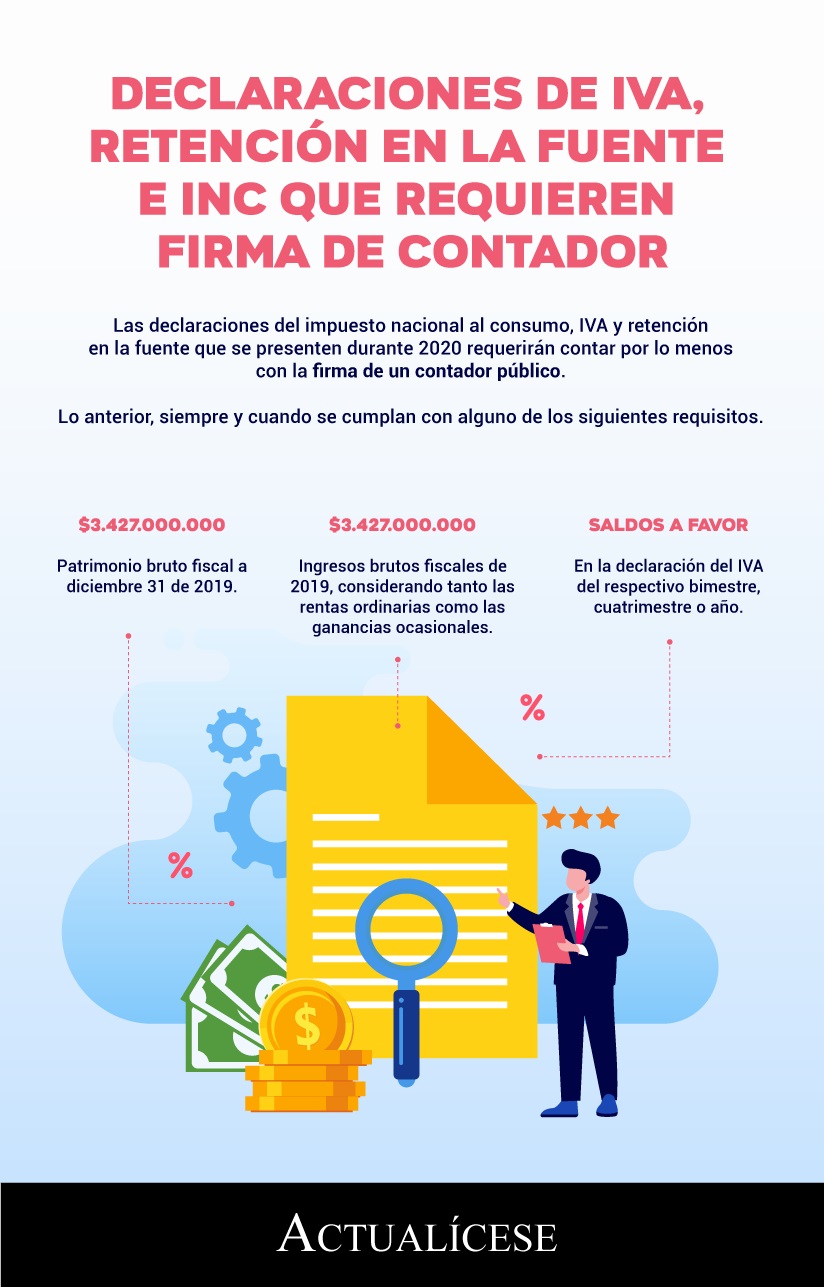

Las declaraciones del impuesto nacional al consumo, IVA y retención en la fuente que se presenten durante 2020 requerirán contar por lo menos con la firma de un contador público.

Lo anterior, siempre y cuando se cumplan con alguno de los siguientes requisitos.

De acuerdo con lo dispuesto en la Ley 2010 de 2019, ¿es correcto realizar el cobro del IVA a la producción de medicamentos?

Dian expide la Resolución 000017 de 2020, mediante la cual establece el procedimiento para los prestadores de servicios electrónicos o digitales desde el exterior que se acojan voluntariamente al sistema alternativo de pago del impuesto a través de la retención en la fuente a título del IVA.

Dicha resolución, además, establece que los prestadores de servicios electrónicos o digitales desde el exterior que se encuentren cumpliendo el procedimiento simplificado del IVA, establecido en Resolución 000051 de 2018 o sus modificaciones, podrán acogerse, por una única vez, al sistema alternativo de pago del impuesto a través de la retención en la fuente a título del IVA previsto en esta reglamentación.

Las entidades emisoras de tarjetas de crédito y débito, los recaudadores de efectivo a cargo de terceros y los demás agentes retenedores que recauden a través de cualquier otro medio de pago por estos servicios electrónicos o digitales, habilitarán el sistema de retención a más tardar el 1 de abril de 2020.

Con el Decreto 221 de febrero 14 de 2020, el Ministerio de Hacienda reglamentó los incentivos tributarios para la chatarrización de vehículos.

Los incentivos consisten en la exención del IVA para la adquisición de vehículos destinados al transporte público de pasajeros y al particular o público de carga.

El Ministerio de Hacienda expidió un proyecto de decreto que establece los parámetros para la devolución del IVA a los colombianos de más bajos recursos económicos.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”