Este liquidador te permitirá elaborar el borrador y los anexos del formulario 300 para las declaraciones del IVA en 2024.

¿Cuál es el plazo para expedir durante el año 2024 los certificados por las retenciones en la fuente a título de renta que se practicaron durante el año 2023?

¿Cómo se debe cumplir durante febrero de 2024 con la presentación de la declaración anual del IVA año gravable 2023 de los contribuyentes que en dicho año pertenecieron al régimen simple de tributación?

¿Cuándo se deberán presentar los primeros formularios 330 con las declaraciones anuales años gravables 2022 y 2023 del “Impuesto a los plásticos de un solo uso”?

En el año gravable 2023, ¿a quiénes aplicará y a quiénes no el cálculo de la nueva “tasa mínima de tributación” que se menciona en el parágrafo 6 del artículo 240 del ET, luego de ser modificado con el artículo 10 de la Ley de reforma tributaria 2277 de 2022?

¿Qué se dispuso en el Decreto 2277 de diciembre de 2023 acerca del beneficio tributario del artículo 94 de la Ley 2277 de diciembre 13 de 2022 sobre la exclusión del IVA para bienes que se elaboren o confeccionen al interior de las cárceles?

¿Cuáles son los nuevos códigos de responsabilidad tributaria que la DIAN diseñó para el RUT de las personas naturales y jurídicas que se conviertan en responsables del “impuesto a los plásticos de un solo uso” y los “impuestos saludables” (estos últimos abreviados como el IBUA y el ICUI) los cuales fueron credos con la Ley 2277 de 2022?

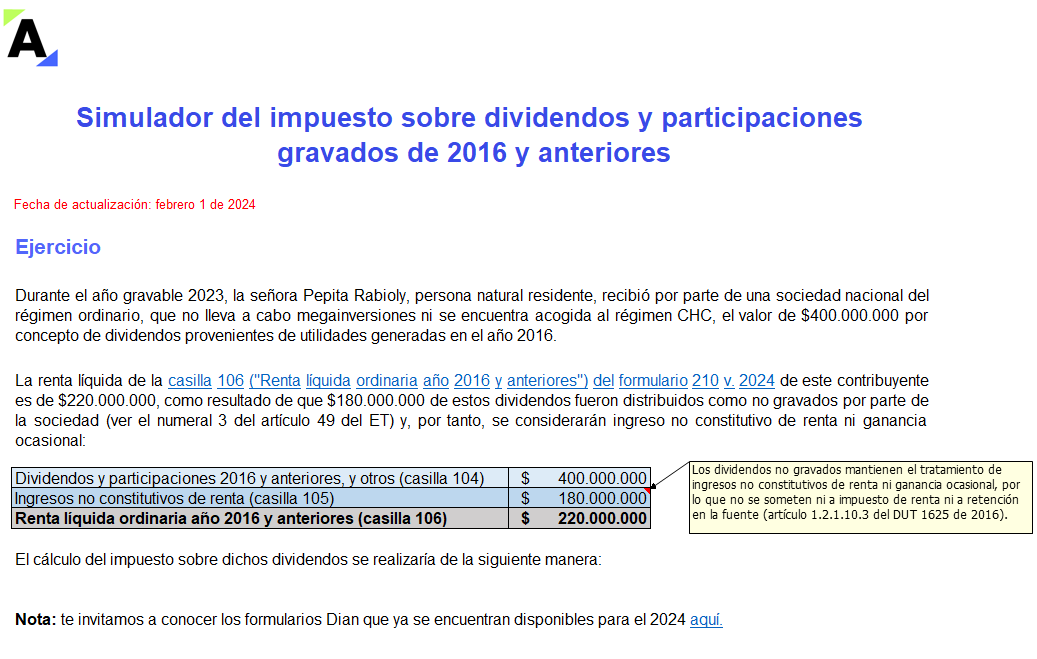

Aprende con este simulador a liquidar el impuesto sobre dividendos que debe pagar una persona natural residente por los dividendos gravados recibidos en el AG 2023 provenientes de una sociedad nacional con cargo a las utilidades generadas en los ejercicios 2016 y anteriores.

¡Descárgalo y haz tus simulaciones!

Hemos creado este compilatorio especial con 5 formatos en Excel para enseñarte de manera práctica la forma correcta de liquidar las diferentes sanciones ante la Dian, así como el procedimiento tributario que debes tener en cuenta para determinar el monto de cada sanción.

¡Entra y descárgalos ya!

Si la aplicación de la “tasa mínima de tributación” provocará que algunas empresas deban renunciar a beneficios tributarios y aumentar su impuesto neto de renta en la declaración de renta ¿ello también provocará que automáticamente alcancen el beneficio de auditoría del artículo 689-3 del ET?

¿Cómo se afecta el cálculo de la tasa mínima de tributación en el caso de personas jurídicas que sí hacen parte de grupos económicos o grupos empresariales que sí consolidan estados financieros?

¿Para efectos de calcular la ”tasa mínima de tributación” también se deberá tomar en cuenta el impuesto de ganancia ocasional?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”