Para Ricardo Bonilla, la reforma tributaria va en la dirección correcta. Aumenta la tributación de las personas naturales, pero no lo suficiente.

Opina que se debe profundizar en la tributación de plataformas digitales que no tienen sede física en Colombia.

¿Se discutirá una nueva reforma tributaria?

El impuesto al patrimonio fue retomado por la Ley de reforma tributaria 2277 de 2022. Esta normativa establece cómo funciona este impuesto para las personas naturales y/o sucesiones ilíquidas cuyo patrimonio líquido a enero 1 de cada año supere las 72000 UVT. En esta Capacitación te explicamos.

La Ley 2277 de diciembre de 2022 modificó el parágrafo 2 del artículo 383 del Estatuto Tributario, el cual regula las tarifas de retención en la fuente para trabajadores independientes del régimen ordinario por rentas de trabajo.

Encuentra más detalles al respecto a continuación.

Si una persona jurídica del régimen ordinario obtiene en el 2023 y siguientes una pérdida contable antes de impuestos que es igual a su pérdida fiscal, no quedará sujeta al cálculo de la nueva tasa mínima de tributación establecida con el artículo 10 de la Ley 2277 de diciembre de 2022.

La Ley 2277 de diciembre de 2022 modificó los artículos 905 y 906 del ET, donde se encuentran los requisitos para optar por el régimen simple de tributación, así como el listado de quienes no pueden acogerse a este.

Te contamos si los docentes hora cátedra podrán acceder a este régimen.

Por el año gravable 2023 y siguientes las personas naturales, sucesiones ilíquidas y algunas sociedades extranjeras deberán responder por el impuesto al patrimonio creado por la Ley 2277 de 2022.

Te contamos sobre los responsables de este impuesto y los plazos en que deberá atenderse esta obligación.

La Ley 2277 de 2022 creó una nueva deducción por dependientes económicos adicional a la contemplada en el artículo 387 del ET, aplicable a las personas naturales residentes.

En el Concepto General 416 de 2023, la Dian interpreta que ambas deducciones no podrán ser tomadas al tiempo por un mismo contribuyente.

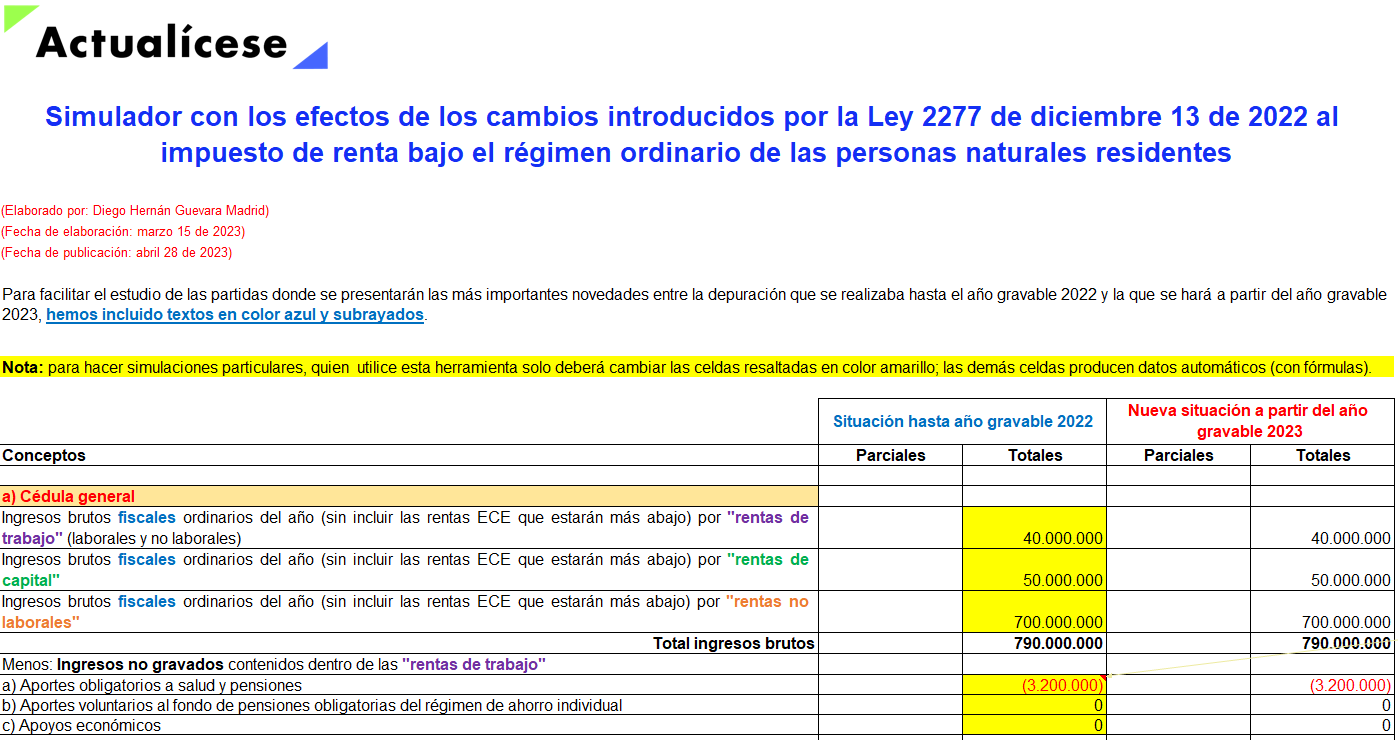

Con este simulador en Excel podrás contrastar lo que era la depuración de la renta ordinaria y las ganancias ocasionales hasta el AG 2022 para las personas naturales residentes, y lo que será esa misma depuración a partir del AG 2023, luego de los cambios introducidos por la Ley 2277 de 2022.

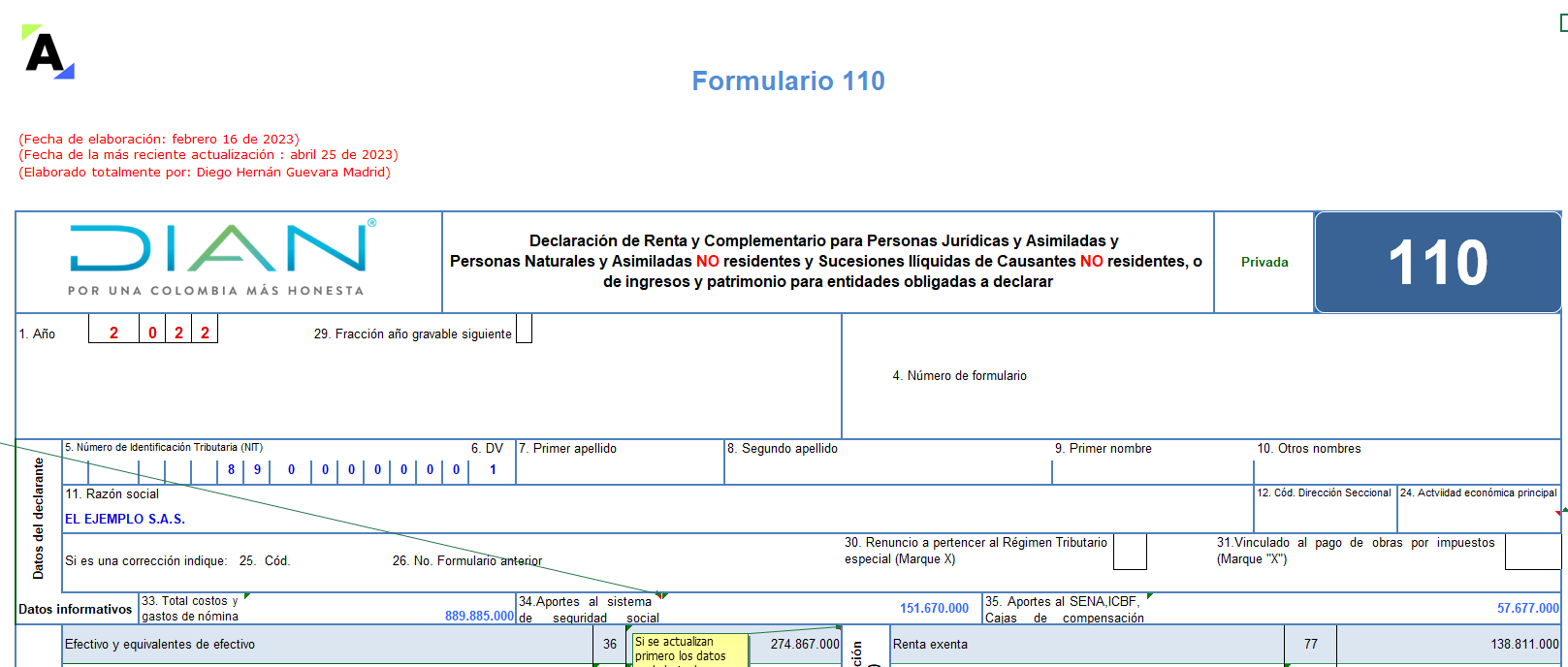

En este archivo de Excel para la declaración de renta de personas jurídicas AG 2022 (o de ingresos y patrimonio), Diego Guevara Madrid, líder en investigación tributaria, ha alojado las novedades y anexos que debes tener en cuenta para preparar el formulario 110 y el formato 2516 v.6.

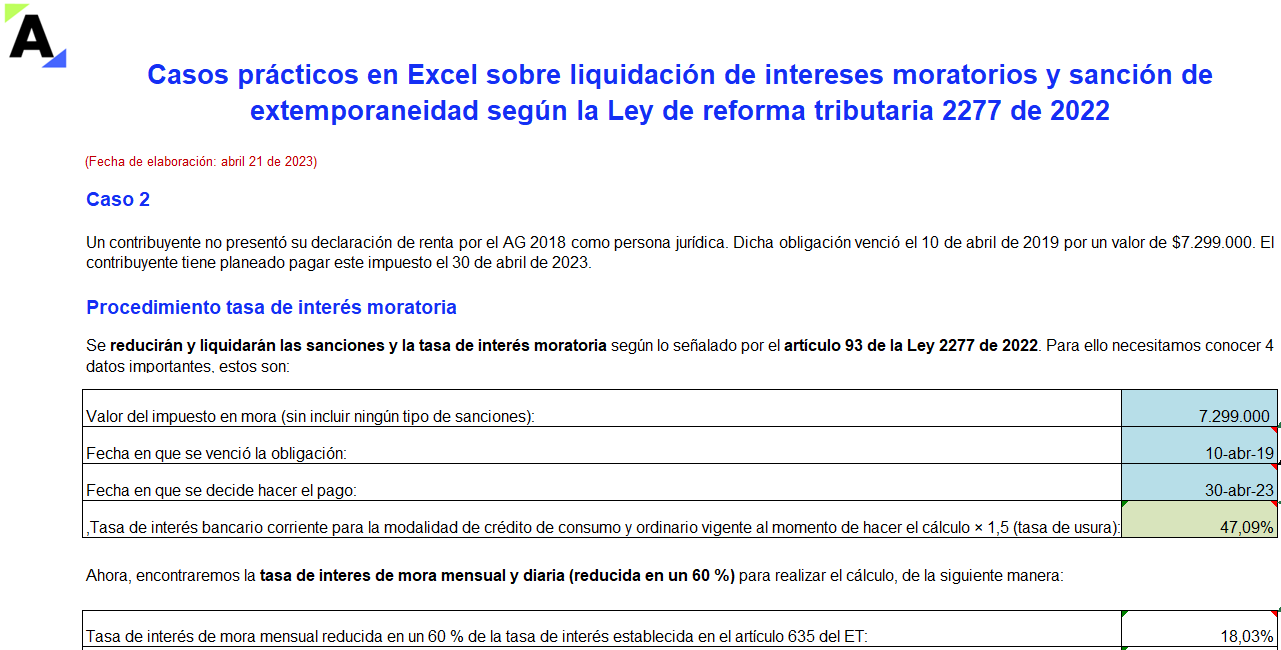

Los contribuyentes pueden aplicar la reducción transitoria de sanciones y tasa de interés introducida por la Ley 2277 de 2022 en los artículos 91 y 93. Sin embargo, ¿las declaraciones de retención en la fuente extemporáneas podrán aplicar dicha reducción?

Aquí te contamos todo al respecto.

Los artículos 91 y 93 de la Ley 2277 de 2022 establecieron por un período determinado la tasa de intereses moratorios y sanción de extemporaneidad reducida para omisos de los impuestos administrados por la Dian.

En estos casos prácticos encontrarás dos ejemplos que te ayudarán a liquidar dichos beneficios.

En su Concepto 323 de marzo 13 de 2023, la Dian interpretó que las sociedades acogidas a los beneficios de las rentas exentas de la economía naranja sí podrán seguir utilizando dicho beneficio hasta que cada cual complete sus 5 o 7 años de operaciones.

Estos son los detalles que debes conocer.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”