¿Cuáles son las nuevas tarifas aplicables al régimen simple según la nueva Ley 2277 de 2022?

Los obligados a llevar contabilidad podrán contabilizar al cierre del año 2022 en el patrimonio las partidas propias del cálculo del impuesto diferido, las cuales se alteraron con las nuevas tarifas y sobretasas del impuesto de renta y ganancia ocasional introducidas con la reforma tributaria.

En esta conferencia, José Steven Ramírez explica los cambios procedimentales que presenta la reforma tributaria, Ley 2277 de 2022. La reforma plantea la modificación del inciso tercero del artículo 356-2 del ET. Cuando la administración tributaria compruebe que no se ha presentado la información establecida en el artículo 364-5 del ET, la Dian dentro de […]

En esta conferencia, José Ramírez explica detalladamente lo que son las entidades sin ánimo de lucro –ESAL- y qué cambios, presentados en la reforma tributaria, podrían afectarlas. Realiza un recuento del régimen legal general de estas, los aspectos tributarios de las mismas, los cambios introducidos con la Ley 2277 de 2022 y entrega unas conclusiones. […]

A partir del año gravable 2023, las personas naturales o jurídicas que presten servicios profesionales y deseen pertenecer al régimen simple deberán cumplir un doble requisito especial con sus ingresos brutos.

Además, liquidarán sus anticipos obligatorios y su impuesto anual utilizando mayores tarifas.

La Ley de reforma tributaria 2277 de 2022 creó una tasa mínima de tributación para las personas jurídicas, con la cual se pretende que la tarifa mínima de renta sea del 15 % sobre la utilidad antes de impuesto depurada.

A continuación, te presentamos todos los detalles que necesitas saber al respecto.

En esta segunda parte, Paula Daniela Rubiano explica que la reforma tributaria modificó importantes aspectos de las ganancias ocasionales por la venta de bienes inmuebles. La reforma tributaria modifica los artículos 314 y 316 del Estatuto Tributario, estableciendo que a partir del año gravable 2023 la tarifa aplicable a las ganancias ocasionales por conceptos diferentes […]

Paula Daniela Rubiano afirma que la reforma tributaria, Ley 2277 de 2022, modifica diversos aspectos de la tributación sobre ganancias ocasionales a partir del año gravable 2023. entre tales cambios figuran modificaciones en los límites de ganancias ocasionales exentas y también la tarifa general de tributación. El impuesto de ganancias ocasionales es un tributo complementario […]

Los artículos 50 a 53 de la Ley 2277 de diciembre de 2022 solo definieron hecho generador, sujeto pasivo, base gravable y tarifa del impuesto a los plásticos de un solo uso.

Sin embargo, no definieron la periodicidad y dicho elemento no se puede dejar al arbitrio del gobierno de turno. Más detalles aquí.

En esta conferencia, Laura Camila Dávila explica, a través de casos prácticos y dependiendo de las actividades económicas que se desarrollen, de qué forma se debe aplicar el régimen simple de tributación. Recuerda que el régimen simple es un modelo de tributación opcional de terminación integral, de declaración anual y anticipo bimestral. Explica cuáles son […]

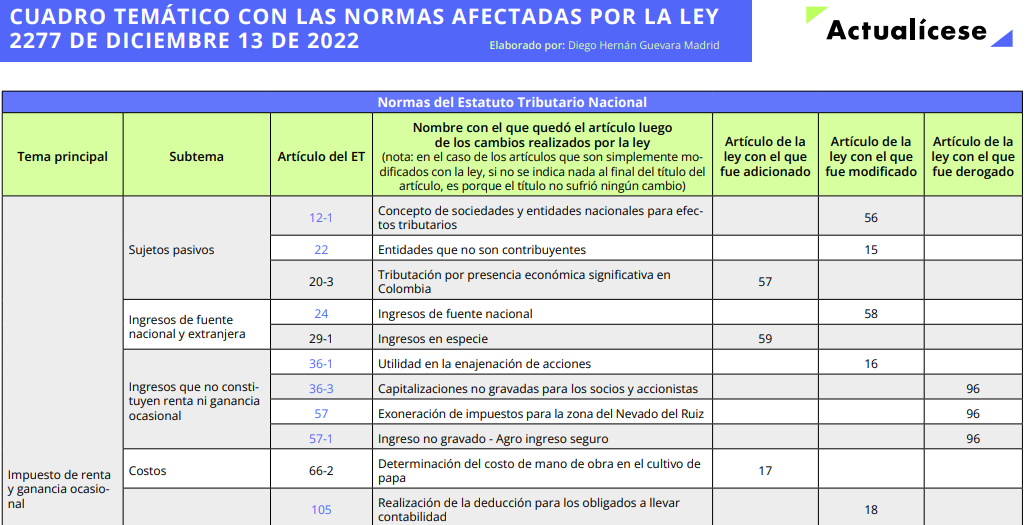

El cuadro resumen que se incluye en esta herramienta será un apoyo para estudiar más fácilmente la Ley de reforma tributaria 2277 de diciembre 13 de 2022.

Encuentra aquí la relación de las normas del Estatuto Tributario y otras, que fueron agregadas, modificadas o derogadas.

En esta conferencia, Gina Marcela Ortiz, explica las generalidades del régimen simple de tributación, el cual reemplazó el monotributo y que se incorporó al ordenamiento tributario con la Ley 1943 de 2018 y la Ley 2010 de 2019. En el 2018, la expectativa que tenía la Dian era que un total de 200.000 empresarios se […]

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”