¿Se debe expedir una “factura electrónica de venta” o un “documento equivalente a factura de venta” cuando un municipio cobra sus ingresos por concepto de impuesto predial, o cualquier otro impuesto municipal, o cuando la DIAN cobra los tributos aduaneros como el IVA y los aranceles?

¿Se debe expedir una “factura electrónica de venta” o un “documento equivalente a factura de venta” cuando en un almacén se expiden “bonos regalo” que el adquirente podrá darle a cualquier persona para que los use como medio de pago dentro de ese mismo almacén o dentro de un centro comercial?

¿Se debe expedir una “factura electrónica de venta” o un “documento equivalente a factura de venta” cuando una copropiedad efectúa el cobro de sus cuotas de administración?

¿Cuáles son las actividades en las que se perciben ingresos y que sí quedan sujetas a la necesidad de quedar soportadas en” facturas electrónicas de venta” o “documentos equivalentes a factura de venta”?

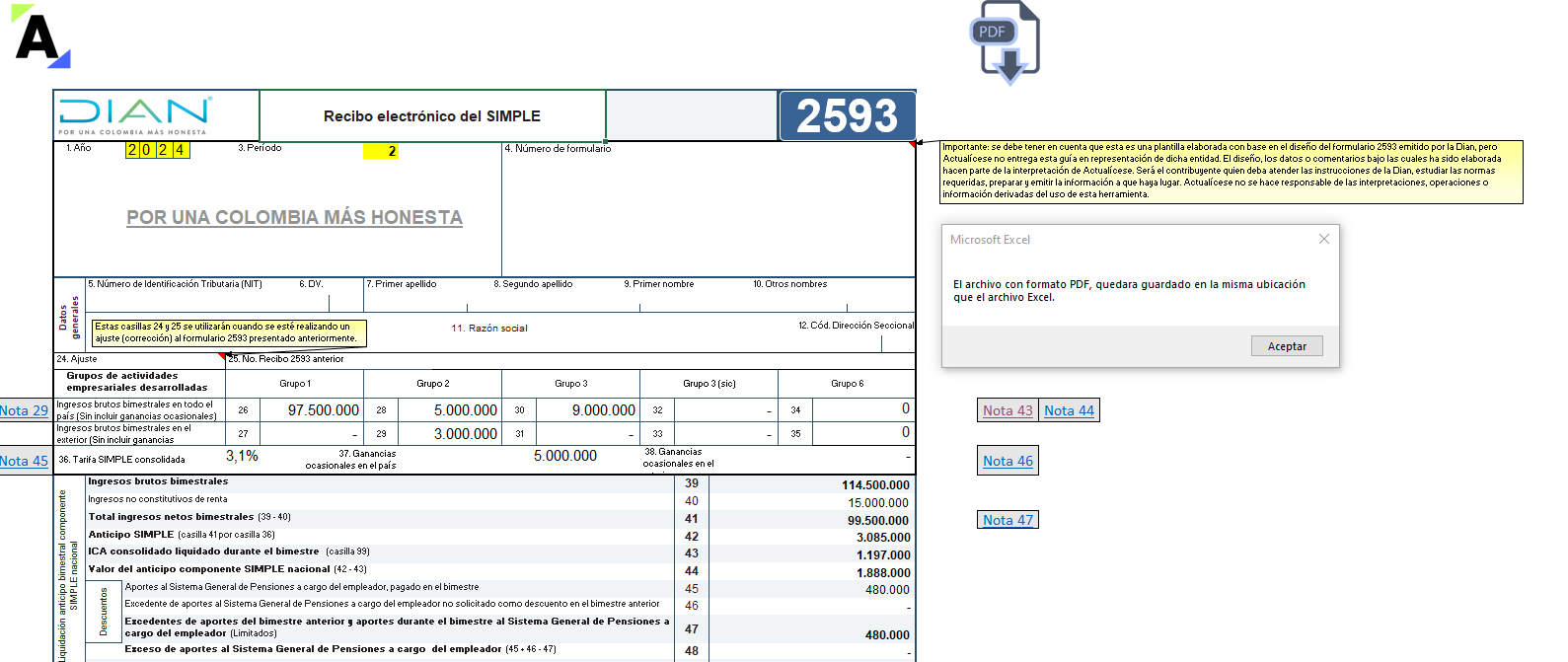

Con esta plantilla en Excel podrás elaborar el formulario 2593 para los anticipos bimestrales del régimen simple en 2024.

En esta conferencia, Luisiana Sierra explica las generalidades y normatividad de las entidades sin ánimo de lucro, las cuales pertenecen al régimen tributario especial. Recuerda que las entidades que pertenecen a este régimen tienen un tratamiento diferencial en el impuesto de renta, ya que están sometidas a la tarifa especial del 20 % sobre el […]

¿Cuáles son las bases especiales señaladas en el art. 1.2.6.7 del DUT 1625 de 2016 para practicar autorretenciones especiales a título de renta?

¿Cómo se define el porcentaje de la autorretención especial a título de renta de los artículos 1.2.6.6 hasta 1.2.6.11 del DUT 1625 de 2016 si el contribuyente desarrolla al mismo tiempo varias actividades operacionales?

¿Cuáles son las personas jurídicas que sí quedan obligadas a practicarse las autorretenciones especiales a título de renta establecidas en los artículos 1.2.6.6 hasta 1.2.6.11 del DUT 1625 de octubre de 2016, las cuales fueron creadas con el Decreto 2201 de diciembre de 2016?

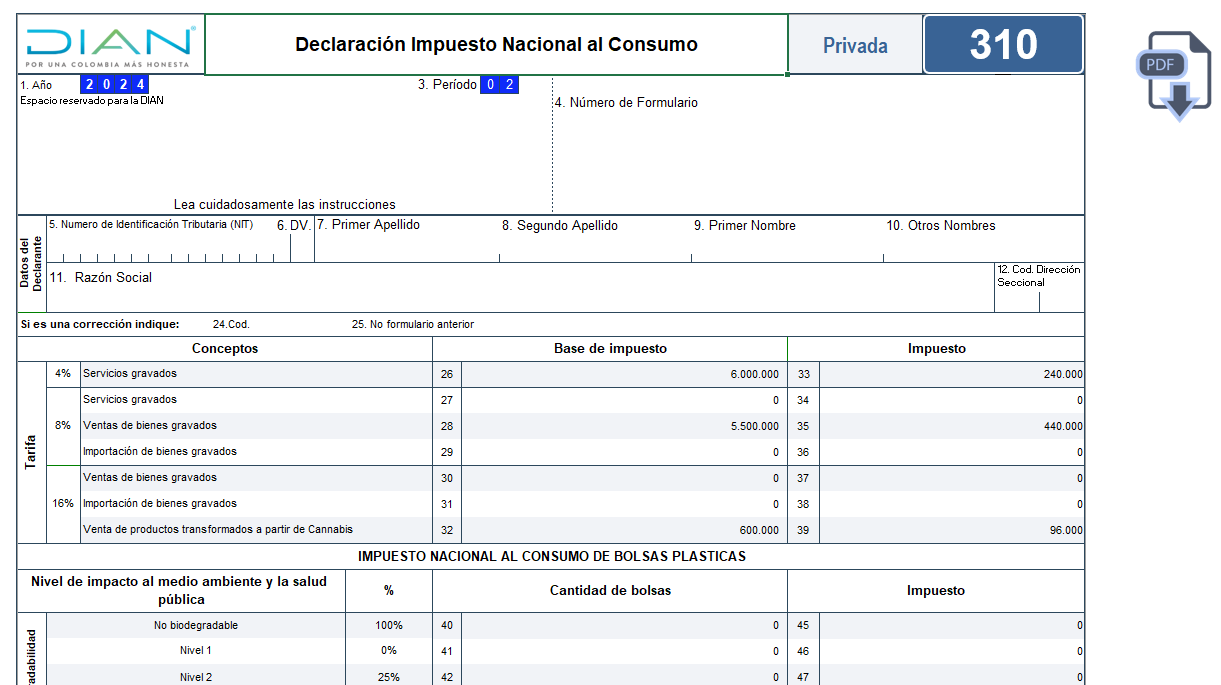

Descarga aquí nuestra plantilla en Excel para elaborar el borrador del formulario 310 del año gravable 2024 del impuesto nacional al consumo. ¡No te la pierdas!

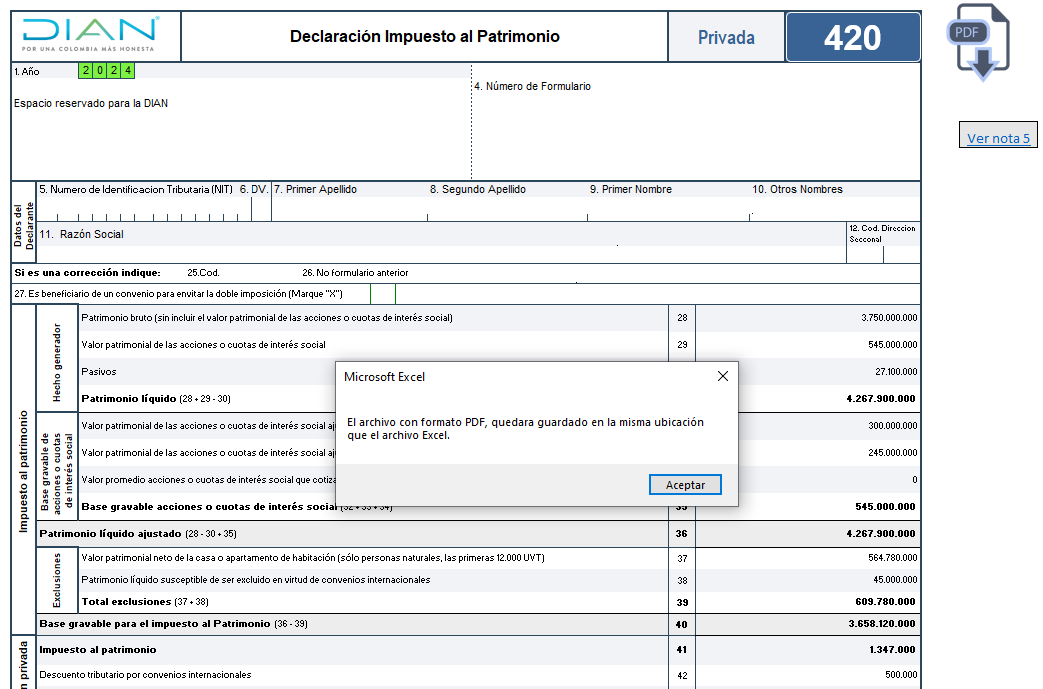

Con nuestra plantilla en Excel del formulario 420 para el AG 2024 podrás elaborar de manera rápida y confiable la declaración del impuesto al patrimonio.

¿En las facturas de venta electrónicas, o en las facturas de venta en papel que se elaboren durante los días de contingencia, es obligatorio que los contribuyentes calificados como “grandes contribuyentes” incluyan la mención expresa de que sí tienen dicha calificación”?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”