Los inscritos en el SIMPLE liquidarán el impuesto de ganancia ocasional igual que en el régimen ordinario. Por ende, cuando vendan activos fijos poseídos por más de dos años, deberán tener definido su valor fiscal, por lo cual probablemente tendrán que estar informando cada año su patrimonio fiscal.

El ministro de hacienda, Alberto Carrasquilla, fue enfático en que nada sería más nefasto para Colombia que la Corte Constitucional tome la decisión de tumbar la Ley de financiamiento.

Myriam Gutiérrez, socia de impuestos y servicios legales de KPMG afirma que Colombia requiere una reforma estructural que comprenda la totalidad de los impuestos, tasas y contribuciones a nivel nacional y territorial, en aras de la confianza y seguridad jurídica para los contribuyentes e inversionistas.

El Ministerio de Hacienda, a través de proyecto de decreto, busca establecer como ingreso gravable, a partir del período fiscal 2019, el valor de los rendimientos financieros percibidos por personas naturales y sucesiones ilíquidas no obligadas a llevar contabilidad.

El 25 de septiembre de 2019 finalizó la oportunidad para la normalización especial de activos contemplada en la Ley 1943 de 2018. Si los activos normalizados estaban expresados en moneda extranjera, en ese caso su valor fiscal debía ser definido con la regla del artículo 44 de tal ley.

Si los inscritos en el régimen simple dejan de pagar oportunamente sus anticipos bimestrales o su declaración anual, será excluidos de dicho régimen y deberán presentar sus declaraciones de IVA o INC con sanciones e intereses. Pero eso no sucederá si se deben retirar por otras causas especiales.

Los formatos 2516 y 2517 para el año gravable 2019 habían sido prescritos con la Resolución 000052 de octubre de 2018, pero tendrán que ser reexpedidos si es que la Ley 1943 de 2018 queda en firme. Además, en octubre del año en curso deberán ser prescritos los formatos para el año gravable 2020.

Entre los temas de mayor impacto en la actualidad, se encuentra la expectativa ante la posible caída de la actual reforma tributaria, Ley de financiamiento 1943 de 2018. Todo indica que en octubre del año en curso la Corte Constitucional decidirá si la misma es declarada inconstitucional o no.

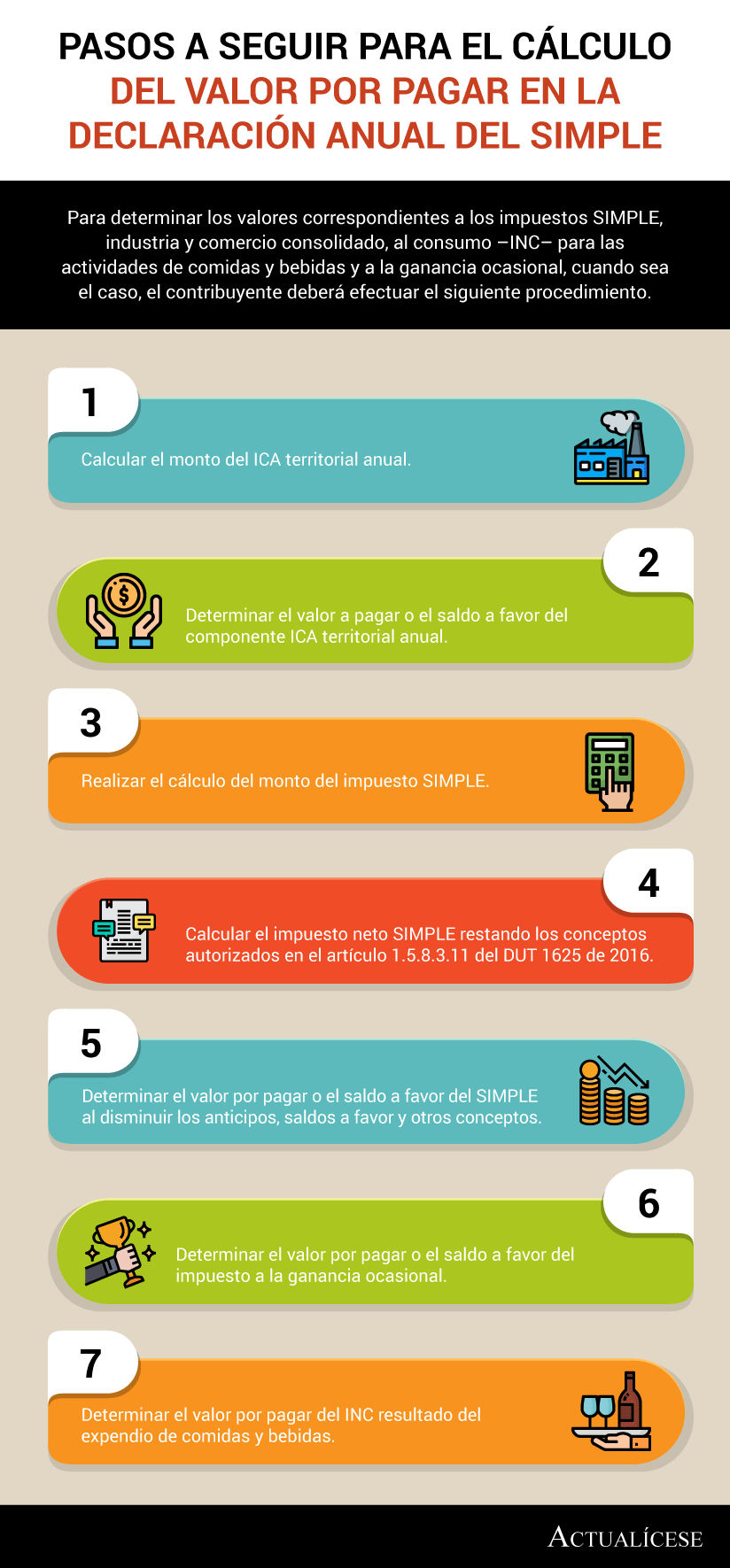

Para determinar los valores correspondientes a los impuestos SIMPLE, industria y comercio consolidado, al consumo –INC– para las actividades de comidas y bebidas y a la ganancia ocasional, cuando sea el caso, el contribuyente deberá efectuar el siguiente procedimiento.

Desde el pasado 26 de septiembre de 2019 y hasta el próximo 9 de octubre son los vencimientos para el pago de la segunda cuota del impuesto al patrimonio.

Rafael de la Cruz, representante del BID, asegura que Colombia necesita los recursos generados por la Ley 1943 de 2018, para que el país se desarrolle en el corto tiempo.

El director de la Dian, José Andrés Romero, advirtió que si la Corte Constitucional toma la decisión de tumbar la Ley de financiamiento dejaría de llegar inversión extranjera a Colombia.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”