La declaración de retención en la fuente presentada sin pago total no producirá efectos legales, de conformidad con lo establecido en el artículo 580-1 del Estatuto Tributario. Sin embargo, la Ley de reforma tributaria 1943 de diciembre 28 de 2018 introdujo cambios con en torno a este tema.

La Ley 1943 del 28 de diciembre de 2018 busca eliminar la práctica de escriturar un bien inmueble por un valor inferior al real, con la intención de reducir los niveles de evasión en el impuesto a la renta y ganancias ocasionales y en el nuevo impuesto al consumo por venta de bienes inmuebles.

Con su Resolución 012635 de 2018 la Dian definió a las cerca de 3.600 personas naturales y jurídicas que durante los años 2019 y 2020 mantendrán la categoría de grandes contribuyentes. Solo quienes figuren en dicha resolución cancelarán su impuesto de renta del año gravable 2018 hasta en tres cuotas.

Con la Ley de financiamiento aprobada por el presidente Iván Duque, se efectuaron algunos cambios al artículo 879 del Estatuto Tributario en lo relacionado con las exenciones al gravamen a los movimientos financieros. No varió, sin embargo, la exención para las transacciones que no superen las 350 UVT mensuales. Con la Ley de reforma tributaria […]

Organice sus finanzas teniendo en cuenta los diversos aumentos que se vienen al inicio de este año. Soat, servicios notariales, cuotas moderadoras de las EPS, comparendos de tránsito, entre otros puntos que deberá tener en cuenta. Y no olvide el pago de impuestos de la mano del calendario tributario.

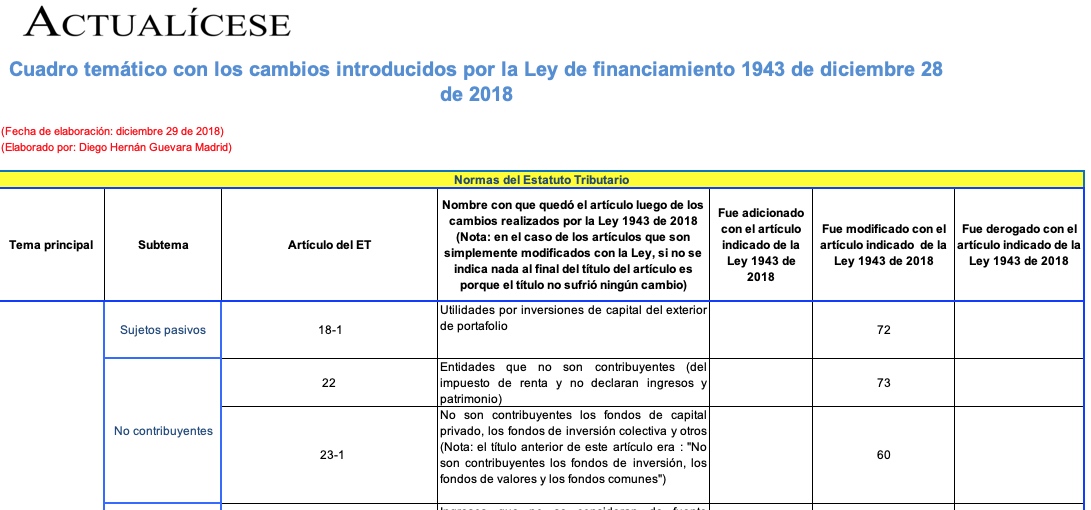

Este cuadro recopila el índice completo con los títulos de las 200 normas afectadas por la Ley 1943 de 2018. Con relación al ET, dicha ley agregó 18 nuevos artículos, modificó 96 ya existentes y derogó otros 45. Para las normas por fuera del ET, adicionó 25 artículos, modificó 9 y derogó 7.

La Ley de financiamiento derogó los artículos 430 y 446 del ET, y modificó el artículo 475 estableciendo que a partir de marzo 1 de 2019 el IVA sobre dichas bebidas se cobrará de forma plurifásica; la responsabilidad ya no estará solamente en cabeza del productor o importador.

En este documento se presentan en versión comparativa los textos de las 200 normas que resultaron afectadas con la Ley 1943 de 2018, contrastando las versiones de cada una antes y después de la Ley, y resaltando justamente los segmentos donde se detectan novedades.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”