A los pertenecientes al régimen simple (al igual que sucedió con los monotributistas) no se les exigirá denunciar su patrimonio fiscal. Por tanto, no se les podrá calcular una renta líquida por activos omitidos. Es evidente que a estos contribuyentes no le interesará realizar la normalización de patrimonios durante 2019.

Quienes tributan en el régimen ordinario deben informar su patrimonio fiscal, y al ocultarlo les aplica la sanción del artículo 434A del Código Penal. Es posible que quienes tributarán en el régimen simple no tengan que informar su patrimonio fiscal y, por tanto, no les aplicaría dicha sanción.

Paula Suárez, socia de Consultores & Asesores EGR SAS, afirma que la Ley de financiamiento está muy alejada de generar los cambios que el empresariado requiere, deja muchos vacíos y revive temas que ya se habían discutido. Es una ley del Congreso y no del Gobierno.

Respuesta de Diego Guevara M. a la pregunta:

¿Qué aspectos tributarios deben ser considerados por las bombas de gasolina luego de la entrada en vigor de la Ley 1943 de 2018?

Resueltas en enero 24 de 2019

Respuesta de Diego Guevara M. a la pregunta:

¿Cuáles son los cambios que trajo la Ley 1943 respecto al tema del procedimiento tributario?

Resueltas en enero 24 de 2019

La Ley de financiamiento 1943 de 2018 introdujo un nuevo modelo de tributación opcional denominado régimen simple de tributación, a través del cual se pretende aligerar las cargas tributarias de las pequeñas empresas o nuevos emprendedores. ¡Evalúa tus conocimientos sobre el tema!

Como es de conocimiento general en el ámbito de los contadores públicos, el Ministerio de Hacienda y Crédito Público expide anualmente el decreto de plazos para la presentación y pago de los diferentes impuestos nacionales, documento que pretende constituir un derrotero para que los contribuyentes den cumplimiento a sus obligaciones formales y sustanciales.

Con un compendio de especiales, seminario en línea, una matriz en Excel de los cambios introducidos, una guía comparativa de las normas afectadas, preguntas y respuestas, Actualícese busca que los contadores públicos queden totalmente capacitados sobre la Ley de financiamiento.

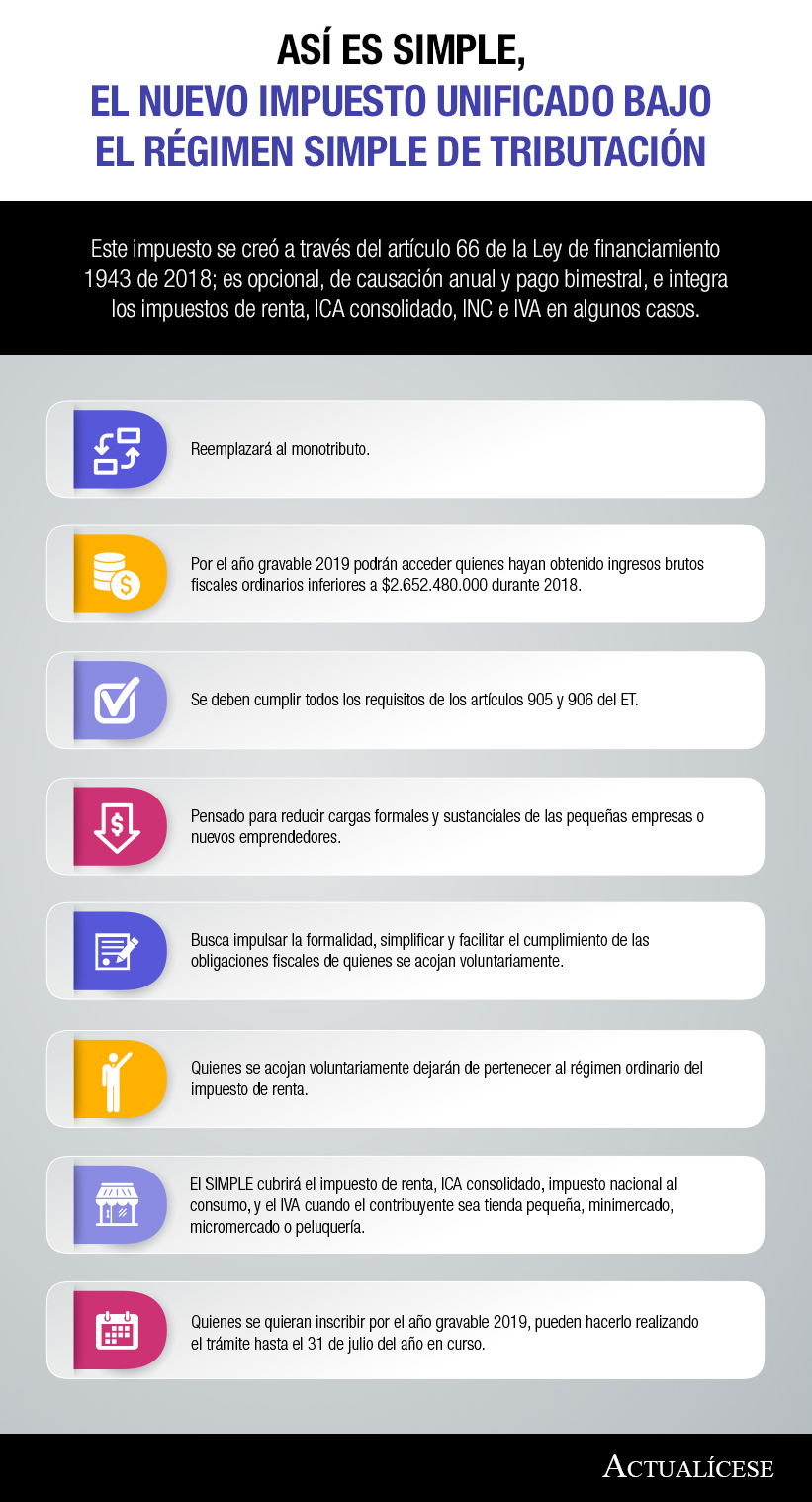

Este impuesto se creó a través del artículo 66 de la Ley de financiamiento 1943 de 2018; es opcional, de causación anual y pago bimestral, e integra los impuestos de renta, ICA consolidado, INC e IVA en algunos casos.

En la cedulación del año gravable 2019 y siguientes, luego de los cambios introducidos por la Ley 1943 de 2018, la renta presuntiva solo se comparará contra la nueva cédula general. Lo anterior provocará que los pensionados y quienes obtienen dividendos paguen un mayor impuesto de renta.

La Ley 1943 de 2018 ratificó lo establecido en el Decreto 2250 de 2017. En todo caso, aunque las cesantías formen ingreso fiscal en el momento de consignarlas, nunca se deben someter a retención, según el parágrafo 3 del artículo 135 de la Ley 100 de 1993 y el artículo 22 del Decreto 841 de 1998.

El viernes 28 de diciembre el presidente Ivan Duque firmó la Ley de financiamiento 1943 que incluye, entre otras cosas, cuatro nuevos impuestos nacionales que pretenden solventar el déficit del presupuesto nacional. En este editorial abordamos los aspectos más importantes de cada uno de ellos.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”