La retención en la fuente para asalariados 2025 se determina a partir de la cuantía mínima que activa este mecanismo tributario en pagos laborales.

De acuerdo con lo establecido en el artículo 383 del ET, será necesario realizar la retención correspondiente cuando los ingresos laborales superen el umbral de 95 UVT.

La retención en la fuente para asalariados 2024 se determina a partir de la cuantía mínima que activa este mecanismo tributario en pagos laborales.

De acuerdo con lo establecido en el artículo 383 del ET, será necesario realizar la retención correspondiente cuando los ingresos laborales superen el umbral de 95 UVT.

El Ministerio de Hacienda publicó un proyecto de decreto que propone una retención en la fuente adicional a los pagos laborales del artículo 383 del ET.

En este caso de estudio conocerás cómo operaría esta retención y la propuesta de una nueva tabla de retención en la fuente.

La firmeza en la condición jurídica que adquiere una declaración tributaria impide ser cuestionada o modificada por la Dian.

El artículo 705-1 del ET se refiere al término de firmeza de la declaración de retención en la fuente, la cual tendrá una condición en particular.

Aquí te contamos los detalles.

Dependiendo de si al trabajador del sector privado se le aplica el procedimiento 1 o 2 de retención en la fuente, es posible que el pago de su prima legal, si es inferior a $4.813.000, no se someta a retención.

Conoce aquí todos los detalles de la retención en la fuente sobre la prima legal.

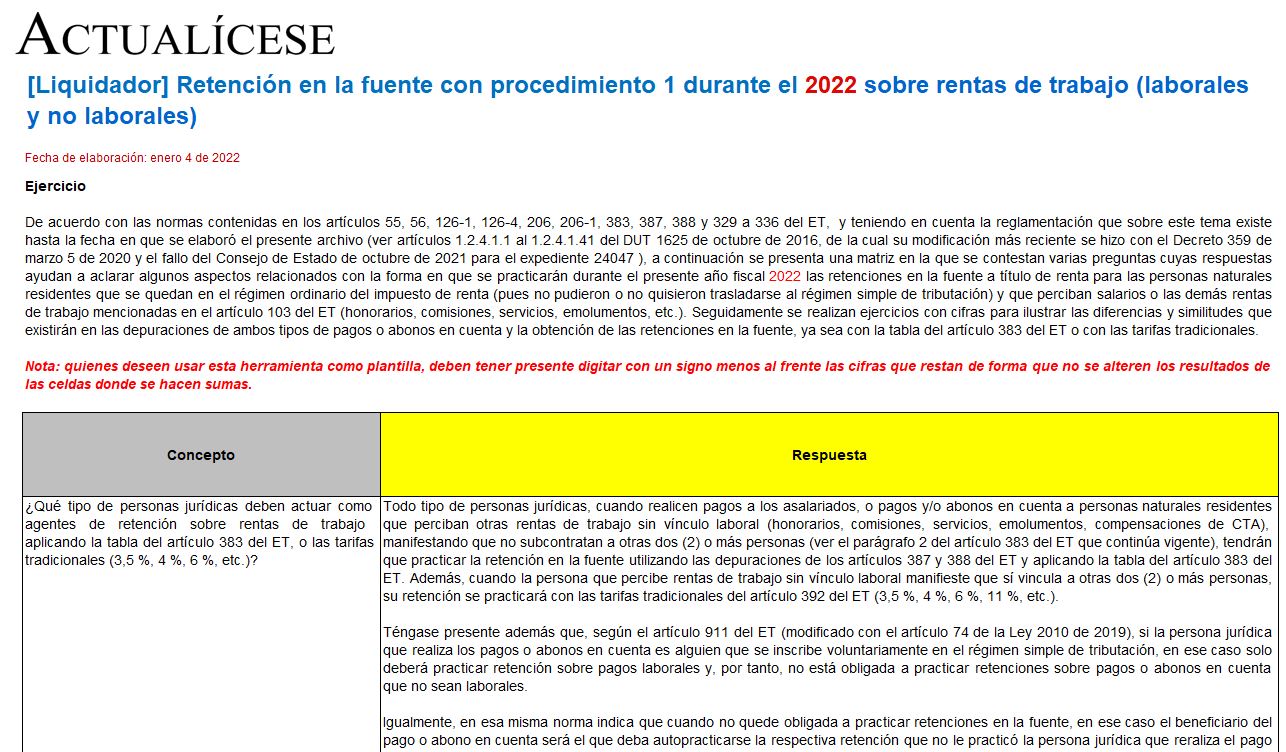

Conoce qué se debe atender durante 2022 para calcular la retención en la fuente a título de rentas de trabajo (laborales y no laborales).

En este editorial encontrarás la descripción y enlaces de las herramientas que elaboró nuestro líder en investigación tributaria, Diego Guevara Madrid.

Según el parágrafo 3 del artículo 1.2.4.1.17 del DUT 1625 de 2016, modificado con los decretos 1808 de 2019 y 359 de 2020, las personas naturales no comerciantes no practican retención en la fuente sobre salarios

Lo anterior aplica sin importar si pertenecen al régimen ordinario o al SIMPLE.

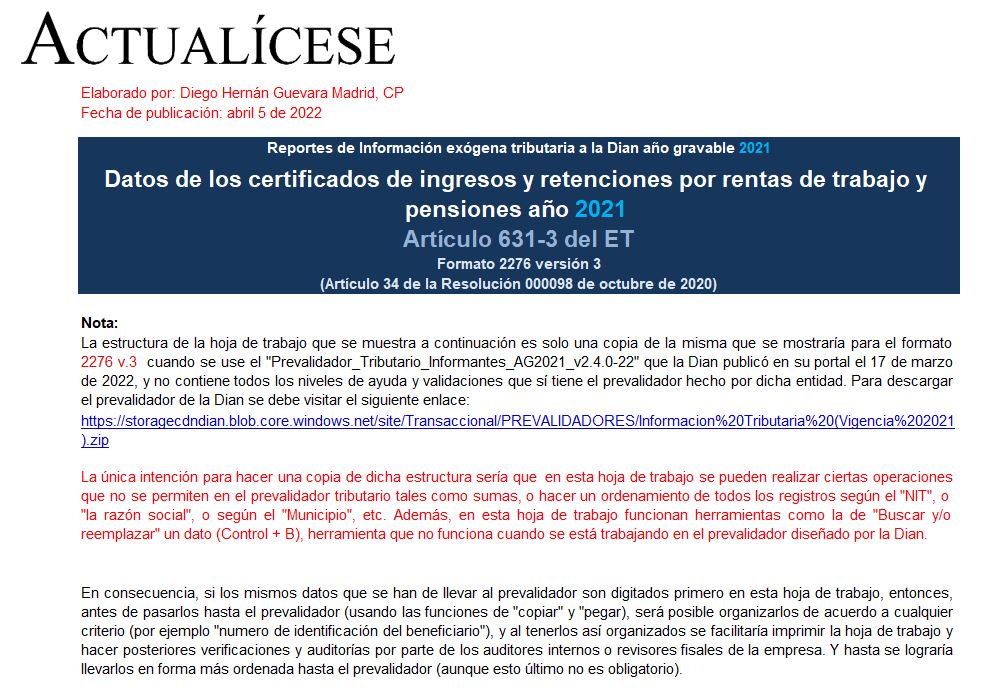

En esta guía en Excel encontrarás el formato 2276 v. 3, en el que se reportan los datos de los certificados de ingresos y retenciones a empleados.

Adicionalmente, contiene el formato 2280 v. 1, usado para reportar los datos de las mujeres víctimas de violencia que hayan sido contratadas.

En esta plantilla de Excel se ilustran las depuraciones que deberán realizarse cada mes, durante el año 2022, al momento de efectuar pagos o abonos en cuenta sujetos a retención en la fuente a favor de personas naturales residentes que perciban rentas de trabajo (laborales y no laborales).

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”