Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El revisor fiscal puede hacer uso del trabajo de los auditores internos cuando lo considere adecuado, teniendo en cuenta que él es responsable por la utilización de este y que esto no lo exime de obtener evidencia válida y suficiente, y de cumplir su responsabilidad profesional como revisor fiscal.

En esta conferencia, Mónica Patricia Alonso y Deycer Rodríguez describen los resultados de la encuesta que realizaron para conocer la percepción que tienen lo empresarios sobre la revisoría fiscal en Colombia. La encuesta fue respondida por 51 empresarios y directivos que no fueran contadores públicos para así obtener resultados más objetivos. Para el 35 % […]

En el transcurso de esta conferencia, el Dr. Juan Guillermo Pérez comenta que hace muchos años se viene hablando de reformar la revisoría fiscal, pero seguimos atados a una revisoría fiscal anclada al Código de Comercio y no se ha hecho nada para modernizarla. Afirma que debemos estar convencidos que se debe reformar. Si las […]

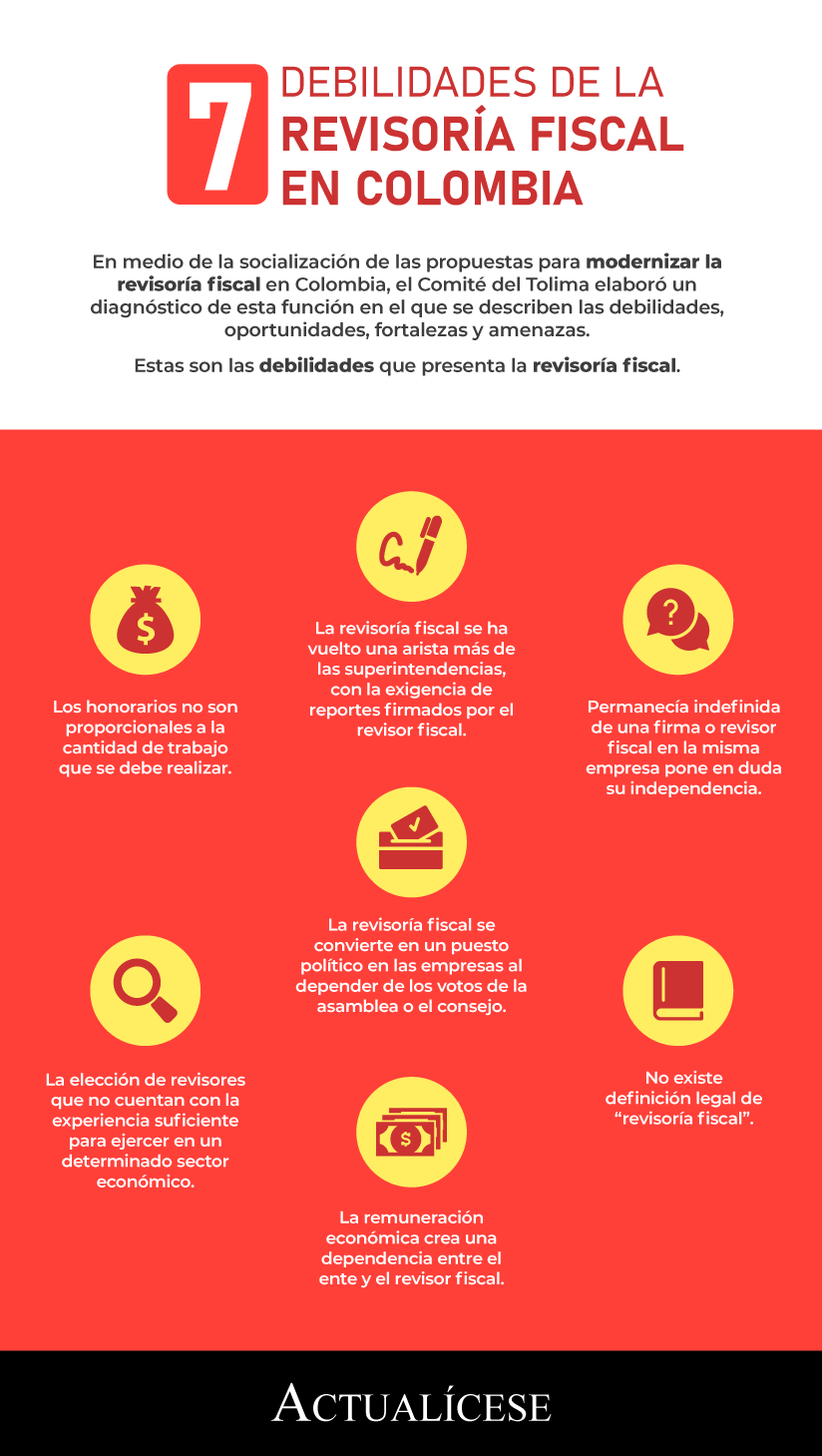

En medio de la socialización de las propuestas para modernizar la revisoría fiscal en Colombia, el Comité del Tolima elaboró un diagnóstico de esta función en el que se describen las debilidades, oportunidades, fortalezas y amenazas.

Estas son las debilidades que presenta la revisoría fiscal.

Los honorarios de los revisores fiscales no son proporcionales a la cantidad de trabajo que desarrollan.

Si no se emplean mecanismos que mitiguen la corrupción en la profesión, la revisoría fiscal podría desaparecer.

La revisoría fiscal genera confianza para inversionistas extranjeros.

Aunque la NIA 530, como todas las otras NIA, fue preparada con destino a los auditores financieros, puede aplicarse al ejercicio de la revisoría fiscal; pues el revisor fiscal, en el cumplimiento de sus funciones, también utiliza normalmente la técnica de muestreo, solo que a una mayor escala.

El revisor fiscal debe revisar los procedimientos internos y el cumplimiento de los Estándares Internacionales de información financiera, además de dictaminar los estados financieros, entre otras responsabilidades.

Aquí te contamos 5 aspectos clave de su papel en las organizaciones.

En esta conferencia, el Dr. Leonardo Varón comenta que el Consejo Técnico de la Contaduría Pública está estudiando una serie de propuestas para realizar mejoras al DUR 2420 de 2015, motivo por el cual convoca a los contadores públicos para que realicen sus aportes. Desde su punto de vista, no podemos seguir apoyando a los […]

Oscar Corredor explica que la coyuntura de las empresas y la innovación e infraestructura que estimulan la creación de organizaciones afectan las funciones del revisor fiscal.

Los criptoactivos pueden también ser una amenaza y el revisor fiscal debe ejercer un control sobre estos.

Aunque la NIA 520, como todas las otras NIA, fue preparada con destino a los auditores financieros, puede aplicarse al ejercicio de la revisoría fiscal, pues el revisor fiscal en el cumplimiento de sus funciones también necesita aplicar, en muchas ocasiones, procedimientos analíticos.

En esta conferencia, la Dra. Paola De La Torre explica en profundidad la nueva norma ISO 37301 de 2021 para sistemas de gestión de cumplimiento, la cual se publicó el 13 de abril de este año. Se trata de un estándar de sistemas de gestión y que puede integrarse con otros sistemas como ISO 9001, […]

El CTCP aclara que, cuando por mutuo acuerdo la unión temporal decida tener un control por parte del revisor fiscal, se deben pactar las responsabilidades y funciones que este profesional debe realizar, así como la fecha de inicio y de terminación de sus servicios.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”