Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El pasado 15 de febrero terminó la recepción de ofertas como parte del proceso de enajenación de activos de Archie’s. Uno de los objetivos de la venta de los activos de la compañía es la preservación de la actividad empresarial como unidad productiva y fuente generadora de empleo.

Las sociedades limitadas, al igual que las anónimas, están facultadas para adquirir o no sus propias cuotas sociales. La validez de la readquisición de cuotas sociales se encuentra condicionada al cumplimiento de ciertos requisitos que a continuación explicamos.

No es obligatorio que todo el grupo económico maneje el mismo tipo de políticas contables. Lo importante es realizar la consolidación, tal como lo sugiere la NIIF 10 y la Sección 9 del Estándar Internacional para Pymes.

Gustavo Adolfo López, contador público, revisor fiscal y gerente de Soluciones Organizacionales –SUMMA–, piensa que las entidades pertenecientes al Grupo 3 no tienen claro lo que deben hacer frente a los Estándares Internacionales. Por otra parte, en el Grupo 2 se detecta que no hay un proceso de implementación, sino de conversión bajo norma local.

En continuación con el estudio de los cambios que se introdujeron a la normativa nacional en el mes de diciembre del 2015 respecto a los marcos normativos de información financiera, en esta ocasión se sintetizan las nuevas disposiciones de la Sección 2 del Estándar para Pymes.

En una propiedad horizontal del Grupo 3, ¿cómo se reconoce una donación en efectivo destinada al cubrimiento de un gasto inesperado que ya fue reconocido?

A través de su Orientación Técnica 007 de junio del 2015, el CTCP indica que en vista de que la Sección 17 del Estándar para Pymes no contiene una instrucción directa sobre este tipo de situaciones, lo correcto sería efectuar la medición inicial de dicho tipo de activos por su valor razonable.

La empresa firmó contrato de construcción de un edificio con diseño arquitectónico de significativo valor cultural, ¿para el reconocimiento se tiene en cuenta el valor del contrato y una valoración monetaria de su significancia artística?

¿Una pyme constituida en julio del 2015 podría acogerse voluntariamente al Grupo 1 a partir de enero del 2016 para manejar sus inmuebles con revaluación?, ¿tendría que dejar sus activos al 31 de diciembre del 2015 al costo y ya en el 2016 cambiar su política y adoptar la nueva normatividad?

¿Cómo definir las políticas para el patrimonio de una entidad sin ánimo de lucro?

El manejo de cargos diferidos es uno de los temas que más dudas ha generado durante el proceso de transición a los nuevos marcos normativos; varios aspectos deben tenerse en cuenta a la hora de efectuar su reconocimiento.

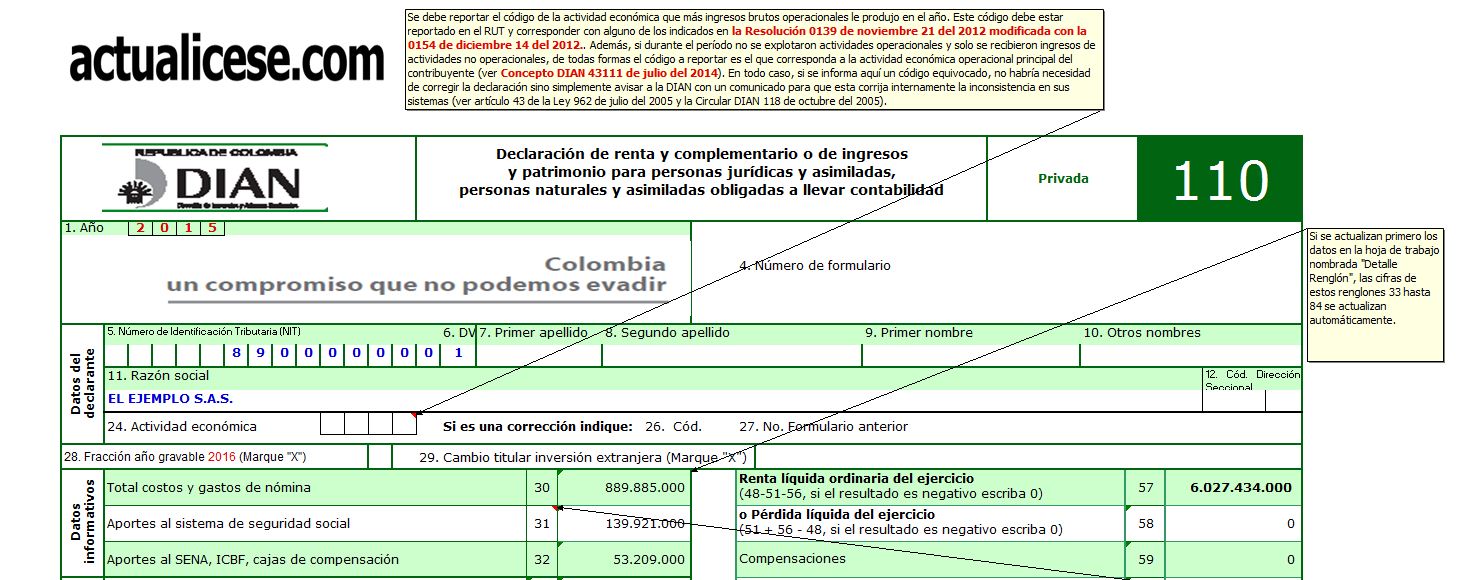

En esta publicación se relaciona un liquidador con ejercicio ilustrativo de la elaboración de los formularios 110 y 140 con sus respectivos anexos y el formato 1732 para la efectiva declaración de renta de una persona jurídica o asimilada por el 2015.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”