El reconocimiento contable del GMF tiene relación con los gastos bancarios de la entidad, por lo que dependiendo de su materialidad ellos podrían ser presentados por separado en los estados financieros o en las notas, de tal forma que se cumplan los requerimientos de revelación contenidos en los marcos de información financiera.

El presidente de la Federación Nacional de Comerciantes, Guillermo Botero, propuso que el Gobierno debería reducir el cálculo en la tasa de usura del 1.5 al 1.25 del interés bancario corriente.

Los contadores públicos independientes que en sus actuaciones profesionales distintas de la revisoría fiscal realicen trabajos de auditoría de información financiera, revisión de información financiera histórica, otros trabajos de aseguramiento u otros servicios profesionales, aplicarán las NIA, las NITR, las ISAE o las NISR, contenidas en el anexo 4 del Decreto 2420 de 2015, según corresponda.

Personas naturales y jurídicas pueden solicitar el certificado de antecedentes disciplinarios a través de la página web de la Junta Central de Contadores. Aquí le explicamos diversos puntos que debe tener en cuenta para este trámite.

El sector público colombiano se caracteriza por tener un entorno jurídico, económico y social que delimita, orienta y define sus objetivos. Algunos de estos objetivos son: la rendición de cuentas, la gestión eficiente, la transparencia y el control de los recursos públicos.

Las contadoras públicas Ana María Gaitán y Carolina Calderón Fuentes critican el proceso que se ha llevado a cabo para que las empresas adopten, a la ligera, los Estándares Internacionales de Información Financiera. En entrevista exclusiva con Actualícese mostraron sus puntos de vista.

¿Qué tratamiento se le debe dar a los ingresos de una entidad del sector de hidrocarburos que se dedica a la perforación?

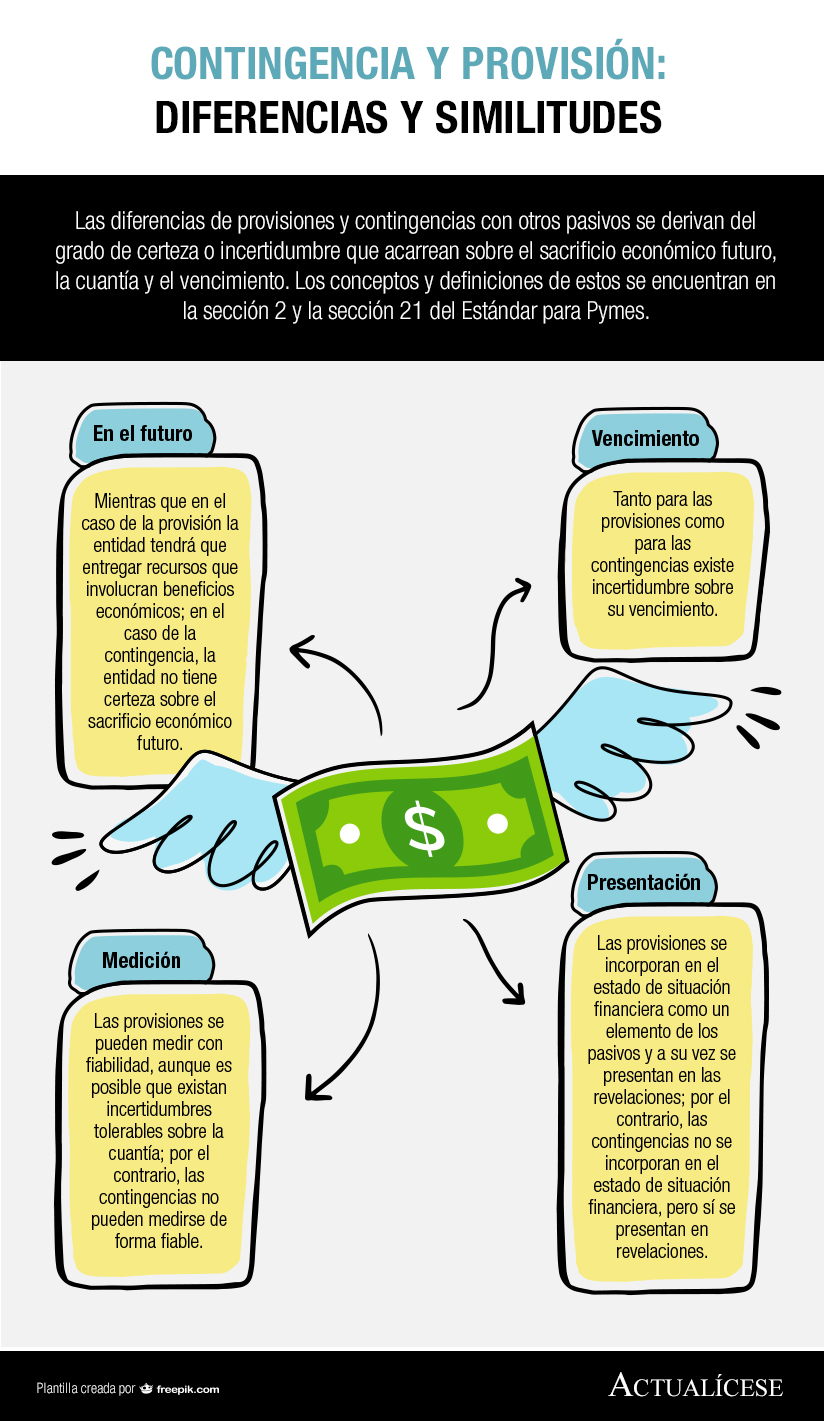

Las diferencias de provisiones y contingencias con otros pasivos se derivan del grado de certeza o incertidumbre que acarrean sobre el sacrificio económico futuro, la cuantía y el vencimiento. Los conceptos y definiciones de estos se encuentran en la sección 2 y la sección 21 del Estándar para Pymes.

Los costos de conversión corresponden a una de las clasificaciones de los costos y están relacionados con el proceso de trasformación del bien ofertado por la empresa; esta clasificación se compone de dos elementos: costos indirectos de fabricación y mano de obra directa.

El valor residual es una estimación que se refiere al valor que tiene un activo al finalizar su vida útil, y que dependerá de la naturaleza del mismo. A continuación, se presentan 7 respuestas clave en relación al tema, abordadas por nuestro equipo experto en la materia.

A continuación publicamos las inquietudes en Estándares Internacionales resueltas por Juan David Maya, consultor de Estándares Internacionales.

¿Qué se entiende por contabilidad multipropósito según los Estándares Internaciones?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”