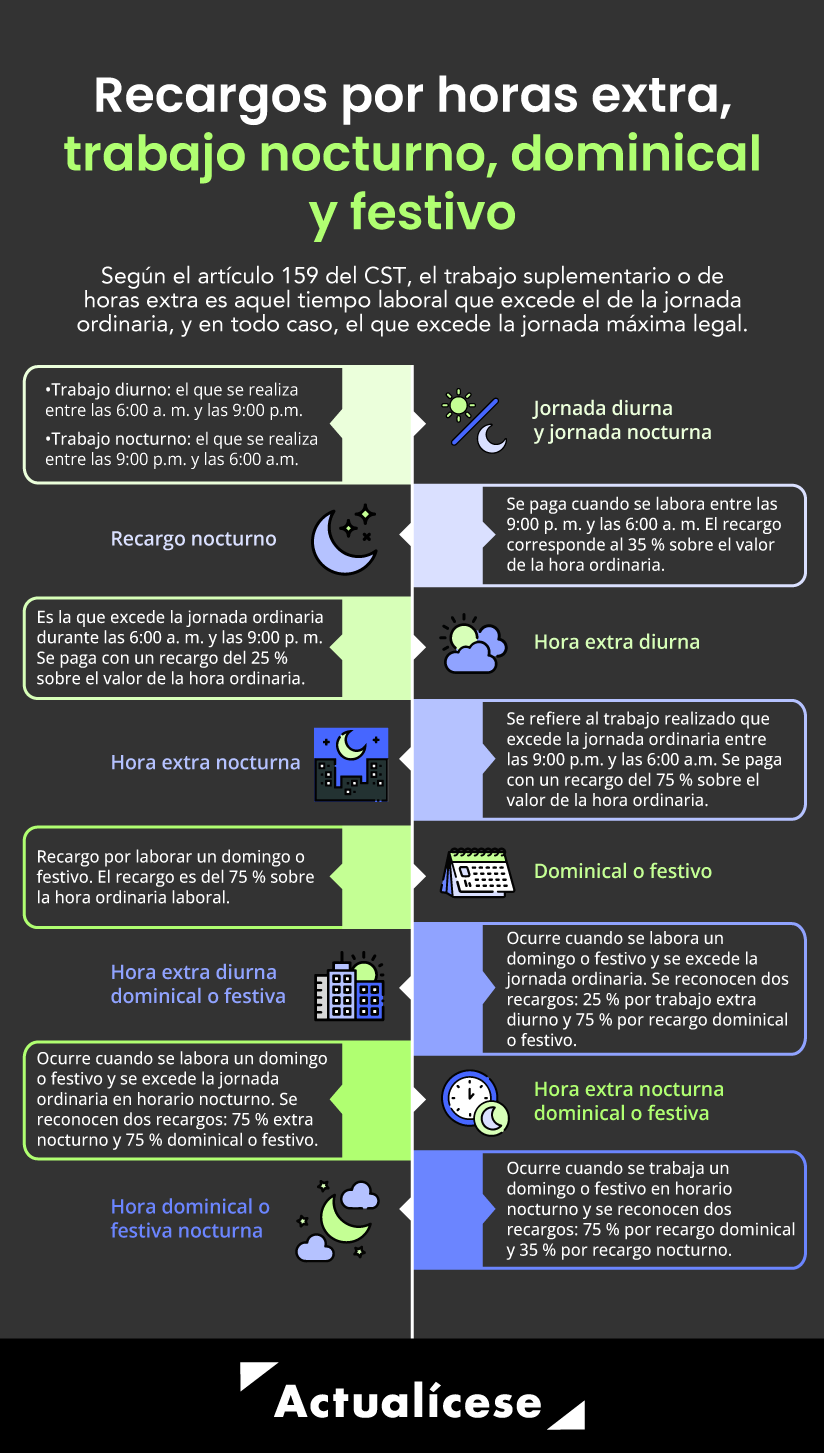

El trabajo suplementario o de horas extra es aquel que excede la jornada ordinaria semanal definida por el empleador o pactada entre las partes; en todo caso, el que excede la jornada máxima legal.

Con esta útil herramienta podrás calcular el valor de las horas extra de tus empleados.

De acuerdo con el artículo 159 del Código Sustantivo del Trabajo, el trabajo suplementario u horas extra es aquel tiempo de trabajo que excede la jornada ordinaria; en todo caso, el que excede de la máxima legal.

El artículo 2 de la Ley 2101 de 2021 modificó el artículo 161 del Código Sustantivo del Trabajo –CST–, referente a la jornada laboral, y dispuso que la duración máxima de la jornada ordinaria de trabajo será de cuarenta y dos (42) horas a la semana, que podrán ser distribuidas en 5 o 6 días a la semana, de común acuerdo entre el empleador y el trabajador, garantizando siempre el día de descanso.

Con esta modificación se reduce la jornada laboral ordinaria de cuarenta y ocho (48) a cuarenta y dos (42) horas semanales, sin que disminuya la remuneración salarial ni prestacional, ni se reduzca el valor de la hora ordinaria de trabajo, y sin que se afecten los demás derechos y garantías de los trabajadores.

Esto quiere decir que cualquier tiempo adicional al pactado en el contrato se considera como trabajo suplementario u horas extra. Esto se debe tener en cuenta en el momento de realizar el pago de nómina al trabajador para realizar la liquidación correcta de sus horas extra.

Si el trabajador es contratado para que labore, por ejemplo, medio tiempo, el tiempo adicional que trabaje siempre será considerado como horas extra, por lo que no importa si el contrato es de tiempo completo o medio tiempo, simplemente las horas adicionales a la jornada laboral pactada se pagan como trabajo suplementario.

La disminución de la jornada laboral semanal de la Ley 2101 de 2021 sí aumentó el valor de la hora ordinaria de trabajo debido a que por menos tiempo laborado el trabajador continuará devengando la misma remuneración.

Entonces, a partir del 15 de julio de 2023, y de conformidad con la interpretación unificada del Concepto 16177 del 8 de agosto de 2023 del Ministerio del Trabajo, los empleadores deberán realizar el cálculo del nuevo valor de la hora de trabajo para liquidar las horas extra y los recargos nocturnos, dominicales y festivos con base en las siguientes fórmulas aplicadas en su orden:

Horas diarias laborales = Horas máximas semanales / 6 (días laborales a la semana)

Horas trabajadas al mes = Horas diarias laborales x 30 días calendario

Valor de la hora ordinaria laboral = salario mensual del trabajador / horas trabajadas al mes

Material relacionado:

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”