El artículo 588 del ET establece que los contribuyentes podrán corregir sus declaraciones tributarias dentro de los 3 años siguientes al vencimiento del plazo para declarar.

Si la corrección no varía el valor a pagar o el saldo a favor, no será necesario liquidar la sanción por corrección.

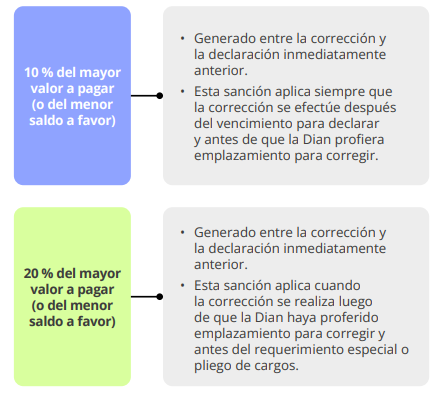

Cuando los contribuyentes, responsables o agentes retenedores corrijan sus declaraciones tributarias, deberán liquidar y pagar una sanción por corrección. El artículo 644 del ET establece la forma de liquidación y pago de la sanción por corrección:

Nota: si la declaración inicial fue presentada de forma extemporánea, los valores antes enunciados se incrementarán en un 5 % por mes o fracción de mes, por el tiempo que haya transcurrido entre la presentación inicial y el vencimiento del plazo para declarar; es decir, las tarifas por aplicar serían del 15 % y 25 %, respectivamente. No obstante, la sanción no podrá superar el 100 % del mayor valor a pagar o el menor saldo a favor.

Para liquidar correctamente la sanción por corrección de una declaración tributaria, es necesario revisar si es o no voluntaria, cuáles tarifas deben aplicarse y los beneficios que se pueden imputar. En este formato en Excel aprenderás paso a paso cómo liquidar la sanción por corrección. Accede a él con tu Suscripción Actualícese.

Ahora bien, de acuerdo con el artículo 588 del ET, modificado por el artículo 107 de la Ley 2010 de 2019, los contribuyentes tienen la oportunidad de corregir sus declaraciones tributarias dentro de los tres (3) años siguientes al vencimiento del plazo para declarar, y antes de que la Dian les haya notificado requerimiento especial o pliego de cargos en relación con la declaración que se corrige.

Aunque el artículo 644 del ET contemple que cuando el contribuyente corrija sus declaraciones tributarias debe liquidar y pagar la respectiva sanción por corrección respecto al ajuste realizado, existen casos especiales en los que no será necesario liquidar esta sanción. Veamos:

Cuando al realizar la corrección a la declaración se genere un mayor valor a pagar o un menor saldo a favor, siempre que corresponda a una rectificación de un error proveniente de diferencias de criterio o de apreciación entre la Dian y el declarante relativas a la interpretación del derecho aplicable, no procederá la sanción por corrección.

Lo anterior, bajo la condición de que los hechos que consten en la declaración objeto de corrección sean completos y verdaderos, para lo que el contribuyente deberá presentar la respectiva declaración y explicar las razones en las que se fundamenta.

Cuando al corregir una declaración tributaria no se modifique el valor a pagar o el saldo a favor, no será necesario liquidar la sanción por corrección.

Si se desea corregir una declaración de renta para modificar el patrimonio declarado e incluir algún bien que se haya omitido, debe tenerse en cuenta que dicho ajuste solo modificará el valor de los patrimonios bruto y líquido. Así pues, si el patrimonio declarado queda totalmente justificado con la nueva declaración presentada y, además, no se altera el impuesto a cargo, el valor a pagar ni el saldo a favor, no procederá la liquidación de sanción por corrección.

Para conocer más detalles respecto a las sanciones relacionadas con la declaración de renta de personas naturales AG 2022, no dejes de consultar nuestra Cartilla Práctica Paso a paso para la elaboración de la declaración de renta de personas naturales AG 2022.

Allí podrás estudiar todos los temas necesarios para el cumplimiento de esta obligación.

¡Pero eso no es todo!

Todas las Cartillas Prácticas de Actualícese son beneficios exclusivos de las suscripciones Oro y Platino. Recuerda iniciar sesión para descargar el documento digital.

Si no eres suscriptor, te invitamos a adquirir alguna de nuestras suscripciones haciendo clic aquí.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”