¡Estamos transmitiendo en vivo!

¿Cómo llevar a cabo un buen procedimiento disciplinario?

Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

FORMATOS - 3 septiembre, 2025

FORMATOS - 2 septiembre, 2025

Certificaciones - 2 septiembre, 2025

FORMATOS - 1 septiembre, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

Cartas - 28 agosto, 2025

Contabilidad - 27 agosto, 2025

Contabilidad - 27 agosto, 2025

Contabilidad - 27 agosto, 2025

ACTUALIDAD - 27 agosto, 2025

ACTUALIDAD - 27 agosto, 2025

ACTUALIDAD - 27 agosto, 2025

ACTUALIDAD - 26 agosto, 2025

Capacitación - 29 agosto, 2025

Capacitación - 21 agosto, 2025

Masterclass - 11 agosto, 2025

Capacitación - 8 agosto, 2025

Para calcular los costos que asume un empleador al contratar a un trabajador con el salario mínimo, deben considerarse la remuneración y otras obligaciones como los aportes a la seguridad social, las prestaciones sociales, entre otros conceptos.

Conoce aquí los costos que representa dicha contratación en 2024.

En el siguiente video te presentamos a grandes rasgos cómo ingresar y navegar por nuestro especial Costos de contratar un trabajador con el salario mínimo de 2024 en Colombia:

Descarga este informe especial para escalar tu conocimiento sobre este importante tema.

Un trabajador es una persona natural que, en un contexto de subordinación, se compromete a prestar un servicio personal en beneficio de otra persona, ya sea natural o jurídica, conocida como empleador, a cambio de recibir una remuneración dentro del marco de una relación contractual laboral.

Sin embargo, cuando un empleador contrata a un trabajador mediante un contrato de trabajo, debe tener en cuenta no solo la obligación de remunerar el servicio prestado, sino también otros deberes, como el pago de los aportes correspondientes a salud y pensión, las prestaciones sociales y vacaciones, las contribuciones parafiscales, entre otros.

Si en el contrato de trabajo se pacta el salario del trabajador en la cifra de un salario mínimo, debe tenerse en cuenta que cada año se efectúa un ajuste salarial que actualiza dicho monto y que afecta el cálculo de otras obligaciones laborales que se liquidan con base en el salario devengado.

Por tanto, es importante que el empleador conozca los costos promedio que debe asumir cuando contrata a un trabajador con el salario mínimo, ya que esta información le permite tomar mejores decisiones respecto de la planeación del conjunto de los costos de su operación o actividad económica.

El salario mínimo mensual es la remuneración mínima establecida por la ley que los empleadores deben pagar a sus trabajadores por su labor durante un mes de trabajo. El CST define el salario mínimo como aquella remuneración que todo trabajador tiene derecho a percibir para costear sus necesidades normales y las de su familia (artículo 145).

Por su parte, el auxilio de transporte, como su nombre lo indica, es un auxilio cuya finalidad es compensar una parte de los gastos del traslado del trabajador desde su residencia o domicilio hasta el sitio de trabajo. Tienen derecho al auxilio de transporte todos los trabajadores subordinados que tengan un salario mensual de hasta dos (2) smmlv (Ley 15 de 1959).

El Gobierno nacional, mediante los decretos 2292 y 2293 del 29 de diciembre de 2023, fijó el ajuste del salario mínimo mensual legal vigente y del auxilio de transporte que regirá a partir del 1 de enero de 2024:

|

Concepto |

2023 |

Incremento |

2024 |

|---|---|---|---|

|

Salario mínimo |

$1.160.000 | 12,07 % | $1.300.000 |

|

Auxilio de transporte |

$140.606 | 15,22 % | $162.000 |

Fijada la cifra del salario mínimo en Colombia para el 2024 en $1.300.000 y del auxilio de transporte en $162.000, es importante conocer las diferentes obligaciones a cargo del empleador contenidas en la ley laboral que se calculan con base en el salario devengado para realizar la respectiva liquidación.

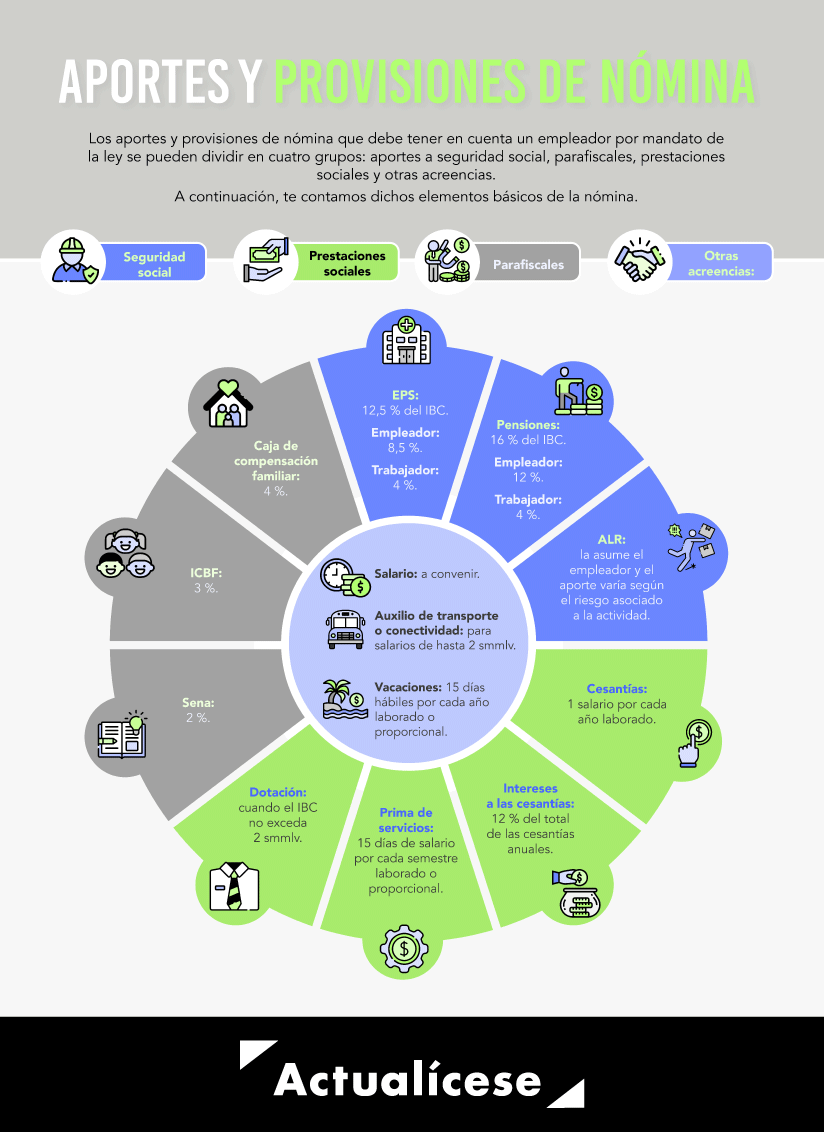

Al contratar a un trabajador mediante un contrato de trabajo, según lo establece la ley, el empleador no solo debe pagar el salario y el auxilio de transporte, sino también cumplir con los aportes y provisiones de nómina, los cuales se dividen en cuatro grupos:

Es relevante destacar que otra obligación del empleador es conceder y remunerar las vacaciones por quince (15) días hábiles una vez que el trabajador haya prestado sus servicios durante el término de un (1) año (artículo 186 del CST).

Entre las principales obligaciones del empleador se encuentra la de realizar aportes al sistema general de seguridad social. Estas obligaciones comprenden los aportes a salud y pensión, riesgos laborales y subsidio familiar, y se liquidan a partir del ingreso base de cotización –IBC–.

El IBC es el monto de los ingresos percibidos mensualmente que se utiliza como base para aplicar el porcentaje de aporte correspondiente al realizar la cotización a los diferentes subsistemas del sistema general de seguridad social integral. Incluye el salario básico y todos los demás pagos que el trabajador reciba y que constituyan salario, según lo establecido en el artículo 127 del CST.

Angie Vargas, especialista en Derecho Laboral, explica en el siguiente video cuál es la sanción para el empleador que no realiza los aportes a seguridad social y parafiscales:

El aporte al sistema de salud corresponde al 12,5 %. Este se determina en función del IBC. De este porcentaje, al empleador le corresponde pagar el 8,5 %, mientras que al trabajador le corresponde el 4 %. Para un trabajador que devenga el salario mínimo en 2024, la liquidación de este aporte se realiza de la siguiente manera:

|

Salario mínimo |

Empleador 8,5 % |

Trabajador 4 % |

|---|---|---|

| $1.300.000 | $110.500 | $52.000 |

El aporte a pensión corresponde al 16 % del IBC del trabajador, distribuido entre un 12 % a cargo del empleador y un 4 % a cargo del trabajador. En el caso de un trabajador que recibe el salario mínimo en 2024, el cálculo de este aporte se efectúa de la siguiente manera:

|

Salario mínimo |

Empleador 12 % |

Trabajador 4 % |

|---|---|---|

| $1.300.000 | $156.000 | $52.000 |

El sistema general de riesgos laborales tiene como objetivo prevenir y atender los accidentes de trabajo y enfermedades laborales mediante diversas prestaciones asistenciales y económicas. Para calcular el porcentaje de aporte y el valor de la cotización, se debe utilizar la siguiente tabla como guía:

|

Nivel de riesgo |

% de cotización |

Actividades |

Cotización mínima 2024 |

|---|---|---|---|

|

I |

0,522 % |

Trabajos de oficina | $6.786 |

|

II |

1,044 % |

Manufactura: fabricación de tapetes, tejidos, etc. | $13.572 |

|

III |

2,436 % |

Manufactura: fabricación de agujas, alcohol, etc. | $31.668 |

|

IV |

4,350 % |

Manufactura: fabricación de aceites, vidrios, servicios de transporte. | $56.550 |

|

V |

6,960 % |

Manejo de asbestos, arenas, etc. | $90.480 |

Como se observa, se establecen distintos porcentajes de cotización para este aporte, ya que las actividades laborales no conllevan el mismo nivel de riesgo. El aporte a riesgos laborales es responsabilidad exclusiva del empleador, y no se realiza ningún descuento al trabajador por este concepto. La afiliación y pago de aportes a este sistema son obligatorios; si el trabajador no se encuentra afiliado, el empleador deberá cubrir todos los gastos médicos e indemnizaciones en caso de un accidente laboral.

En resumen, los aportes al sistema de seguridad social se liquidan con base en los porcentajes a continuación:

|

Aporte |

Porcentaje total |

Aporte empleador |

Aporte trabajador |

|---|---|---|---|

|

Salud |

12,5 % |

8,5 % |

4 % |

|

Pensión |

16 % |

12 % |

4 % |

|

Riesgos laborales |

Según nivel de riesgo. |

Según nivel de riesgo. |

|

Nota: los empleadores que cumplan con los requisitos del artículo 114-1 del Estatuto Tributario estarán exentos del pago de salud, Sena e ICBF para los trabajadores cuyos ingresos no superen los diez (10) smmlv.

Las prestaciones sociales son pagos adicionales, aparte del salario, que el trabajador recibe mensual o anualmente. Son obligatorias por parte del empleador y tienen como finalidad principal cubrir necesidades o riesgos ordinarios del trabajador. Estas prestaciones incluyen la prima de servicios, las cesantías y los intereses sobre las cesantías.

La prima de servicios está regulada en el artículo 306 del CST y corresponde a treinta (30) días de salario por año laborado. Esta se reconocerá en dos pagos: la mitad el 30 de junio y la otra mitad a más tardar el 20 de diciembre. El reconocimiento de la prima de servicios se hará por todo el semestre trabajado o en proporción al tiempo laborado.

El salario base para calcular la prima de servicios es el promedio de lo devengado en los seis (6) meses anteriores a su causación. La liquidación debe realizarse por semestre laborado o proporcionalmente al tiempo trabajado, aplicando la siguiente fórmula:

Salario + auxilio de transporte × número de días laborados / 360

De esta manera, un trabajador que devengue el salario mínimo recibirá semestralmente el siguiente valor por concepto de prima de servicios:

$1.300.000 + $162.000 × 180 / 360 = $731.000

El abogado Alexander Coral, experto en temas laborales, precisa cuáles son las consecuencias si no se paga la prima de servicios:

Las cesantías están reguladas por el artículo 249 del CST y corresponden a un (1) salario mensual por cada año trabajado o proporcional al tiempo laborado. Tienen como finalidad otorgar un auxilio al trabajador en períodos de desempleo, aunque también pueden disponerse para la adquisición de vivienda o estudios de educación superior.

El auxilio de cesantía debe ser liquidado anualmente con base en el salario en el período comprendido entre el 1 de enero y el 31 de diciembre de cada año. Una vez liquidadas, deben ser consignadas en el fondo de cesantías elegido por el trabajador a más tardar el 14 de febrero del año siguiente.

En caso de terminación del contrato de trabajo antes de esta última fecha y si el empleador no ha realizado la consignación, debe pagar el valor de las cesantías directamente al trabajador en la liquidación laboral.

Para calcular las cesantías se debe utilizar la fórmula:

Salario mensual + auxilio de transporte × días trabajados / 360

Por su parte, los intereses a las cesantías corresponden al 12 % anual –o proporcional– sobre los saldos que tenga el trabajador por concepto de cesantías, y el empleador debe pagarlos a más tardar el 31 de enero del siguiente año o en la fecha del retiro del trabajador. La fórmula de liquidación de los intereses a las cesantías es la siguiente:

Valor de las cesantías × días trabajados × 12 % (año) / 360

Por el año 2024, a un trabajador que devengue el salario mínimo sin variaciones le corresponderá, por concepto de cesantías anuales, el siguiente valor:

$1.300.000 + $162.000 x 360 / 360 = $1.462.000

Y por intereses a las cesantías:

$1.462.000 × 360 x 12 % / 360 = $175.440

Nota: el artículo 7 de la Ley 1 de 1963 establece que el valor del auxilio de transporte debe ser incluido para la liquidación de las prestaciones sociales.

En el siguiente video, la abogada Angie Vargas explica cuáles son las consecuencias para el empleador que no consigna las cesantías a más tardar el 14 de febrero:

Los parafiscales son contribuciones obligatorias a cargo de los empleadores destinadas a las cajas de compensación familiar –CCF–, al Instituto Colombiano de Bienestar Familiar –ICBF– y al Servicio Nacional de Aprendizaje –Sena–. Estas contribuciones se liquidan con base en los elementos que constituyen salario, aplicando los siguientes porcentajes:

| Salario mínimo 2024 = $1.300.000 | ||

|---|---|---|

|

Concepto |

Porcentaje |

Valor |

|

CCF |

4 % | $52.000 |

|

ICBF |

3 % | $39.000 |

|

Sena |

2 % | $26.000 |

|

Total |

9 % | $117.000 |

Es importante recordar que existen algunas excepciones de pago en aportes a salud y parafiscales para los empleadores que cumplan con los requisitos estipulados en el artículo 114-1 del Estatuto Tributario.

Diego Guevara, especialista en temas contables y tributarios, detalla cómo procede la exoneración de pago de parafiscales:

Existen otras acreencias laborales, como obligaciones a cargo del empleador, que no se encuentran incluidas en las anteriores categorías. Entre ellas se destacan las vacaciones, las cuales no son una prestación social propiamente dicha, y la dotación.

Las vacaciones son el derecho que tiene todo trabajador dependiente a disfrutar de un tiempo de descanso remunerado equivalente a quince (15) días hábiles tras haber prestado sus servicios durante un (1) año (artículo 186 del CST). Estas deben ser remuneradas con el salario ordinario que devengue el trabajador el día en que comience a disfrutarlas. Para liquidar las vacaciones se aplica la siguiente fórmula:

Salario × número de días trabajados / 720

Por el año 2024, un trabajador que devengue el salario mínimo y haya cumplido un año de servicios recibirá por parte del empleador el siguiente monto:

$1.300.000 × 360 / 720 = $650.000

Otra obligación que debe tener en cuenta el empleador que contrate a un trabajador con el salario mínimo es la correspondiente a la entrega de la dotación, según lo establece el artículo 230 del CST.

La dotación es una obligación en especie a cargo del empleador que consiste en suministrar al trabajador, al menos tres veces al año, un (1) par de zapatos y un (1) vestido de trabajo. Tiene derecho a la dotación el trabajador cuya remuneración mensual sea de hasta 2 smmlv si ha cumplido más de tres meses al servicio del empleador.

Todos los empleadores están obligados a proveer la dotación en las siguientes fechas

El valor mínimo de la dotación será determinado por el empleador, tomando en cuenta el costo necesario para proporcionar un calzado y vestido de trabajo adecuados, apropiados y en buen estado al trabajador para el desarrollo de sus funciones.

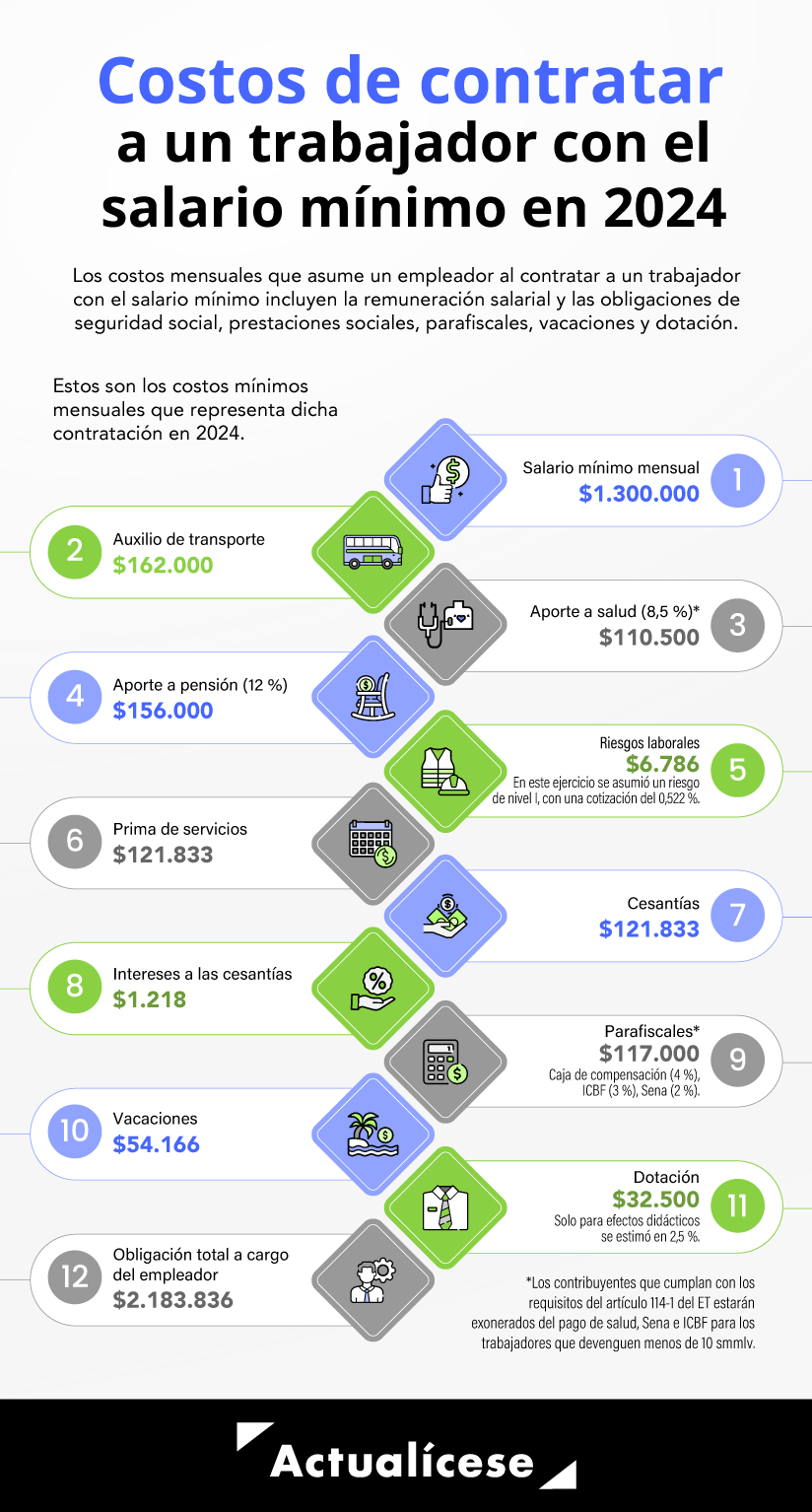

Ahora procedemos a calcular los costos promedio mensuales que debe asumir un empleador al contratar a un trabajador con el salario mínimo. En este cálculo, el trabajador tiene derecho al auxilio de transporte, no hay variaciones en el factor salarial y desempeña una labor en un nivel de riesgo bajo. El valor de los intereses sobre cesantías corresponden a la provisión del primer mes del año. Este caso representa los mínimos en cuanto a los derechos del trabajador que el empleador debe respetar y calcular correctamente. A continuación, se presenta una infografía con dicho cálculo:

En conclusión, para el año 2024 la contratación de un trabajador que devengue el salario mínimo cuesta al empleador un total de $2.183.836 mensuales, lo que representa un 49,38 % aproximadamente adicional respecto del salario más el auxilio de transporte.

Al multiplicar dicha cifra por el número de meses del año, se obtiene el costo anual:

$2.183.836 × 12 meses = $26.206.030

Por último, es importante aclarar que la liquidación de costos anterior se realiza sin tener en cuenta variaciones como horas extra, recargos, comisiones o bonificaciones que podrían afectar los valores base de la liquidación.

A través de este caso práctico en Excel, conoce el costo de un trabajador que devenga el salario mínimo en 2024. Como empleador, podrás conocer el valor mensual y anual que representa la contratación de un empleado, y como trabajador, el valor mensual y anual que debes percibir por tu labor.

Liquidador del costo de la contratación de un trabajador con un salario mínimo en 2024

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”