Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Mediante el Decreto 2487 de 2022, el Ministerio de Hacienda estableció el calendario tributario para 2023, el cual contiene los plazos para presentar la declaración del impuesto de renta de personas naturales de 2022.

Aquí te contamos las fechas para cumplir con dicha obligación durante el año 2023.

2023 será el último año en el cual se aplicarán las novedades de la Ley 2010 de 2019 en materia del impuesto de renta para personas naturales y sucesiones ilíquidas.

Además, es importante tener en cuenta varios de los cambios introducidos por la más reciente reforma tributaria, Ley 2277 de diciembre 13 de 2022 (algunos de ellos relacionados a la disminución del límite de la renta exenta del 25 % del numeral 10 del artículo 206 del Estatuto Tributario –ET–, depuración de la cédula general, así como los que afectaron las normas de procedimiento tributario), solo comenzarán a regir a partir del período fiscal 2023, cuyas obligaciones se presentarán durante el 2024. Por tanto, no deberán ser tenidos en cuenta en las declaraciones del año gravable 2022.

La declaración del impuesto de renta de las personas naturales por el año gravable 2022, que se presentará en 2023, deberá elaborarse de acuerdo con el sistema de cedulación, el cual consiste en dividir los ingresos anuales del contribuyente según tres cédulas:

Los siguientes son los tipos de ingresos que se incluyen en cada una de las cédulas mencionadas:

| Cédula | Tipos de ingresos | |

| Cédula general | Rentas de trabajo | •Salarios. •Comisiones. •Prestaciones sociales. •Viáticos. •Gastos de representación. •Honorarios. •Emolumentos eclesiásticos. •Compensaciones recibidas por el trabajo asociado cooperativo. •Honorarios de personas naturales, independientemente de si contratan dos (2) o más trabajadores asociados a la actividad. •En general, las compensaciones por servicios personales. |

| Rentas de capital | •Intereses. •Rendimientos financieros. •Arrendamientos. •Regalías. •Explotación de la propiedad intelectual. | |

| Rentas no laborales | Todos los demás ingresos que no se clasifiquen de manera expresa en las demás cédulas. | |

| Cédula de pensiones | •Pensión de jubilación. •Pensión de invalidez. •Pensión de vejez. •Pensión de sobrevivientes. •Pensión sobre riesgos profesionales. •Indemnizaciones sustitutivas de las pensiones. •Devoluciones de saldos de ahorro pensional. | |

| Dividendos y participaciones | •Dividendos. •Participaciones. | |

La depuración de las rentas correspondientes a cada una de las cédulas anteriores se realizará siguiendo las reglas establecidas en el artículo 26 del ET; y el resultado constituirá la renta líquida cedular.

Cabe señalar que los ingresos no constitutivos de renta, así como los costos, gastos, deducciones, rentas exentas, beneficios tributarios y demás conceptos a ser restados para obtener la renta líquida cedular no podrán reconocerse en más de una cédula, ni podrán generar doble beneficio.

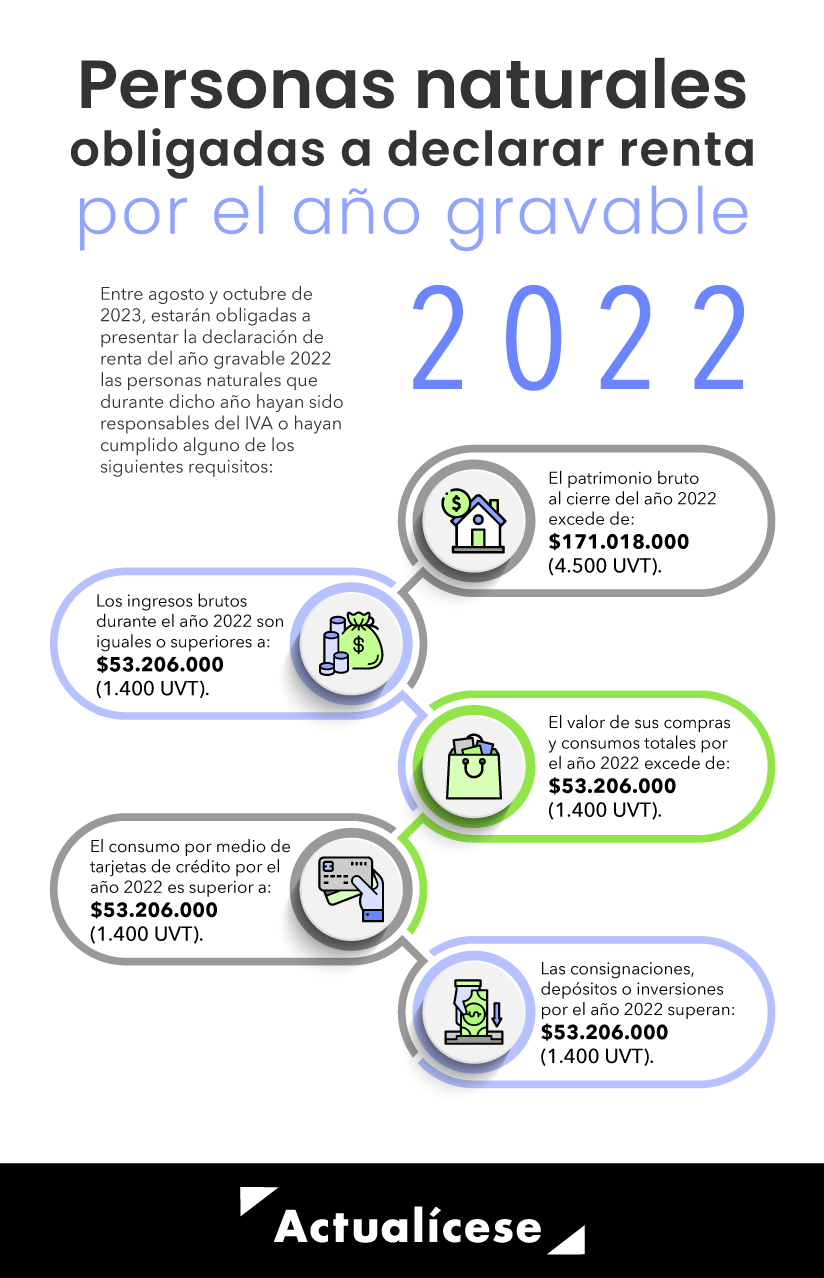

De acuerdo con lo indicado en el artículo 1.6.1.13.2.7 del Decreto 1625 de 2016, modificado por el artículo 1 del Decreto 2487 de diciembre 16 de 2022, no deberán presentar la declaración de renta y complementario correspondiente al año gravable 2022:

1. Las personas naturales residentes que durante el año gravable 2022 no hayan sido responsables del IVA y, además, cumplan con la totalidad de los siguientes requisitos:

| Requisito | UVT (equivalente a $38.004) | Valor |

| El patrimonio bruto a diciembre 31 no excede las… | 4.500 | $171.018.000 |

| Los ingresos brutos a diciembre 31 son inferiores a las… | 1.400 | $53.206.000 |

| Los consumos con tarjeta de crédito no exceden las… | 1.400 | $53.206.000 |

| Las compras y consumos totales del año no exceden las… | 1.400 | $53.206.000 |

| Las consignaciones, depósitos o inversiones no exceden las… | 1.400 | $53.206.000 |

2. Las personas naturales o jurídicas extranjeras, sin residencia o domicilio en el país, quedan exoneradas de declarar cuando la totalidad de sus ingresos haya estado sometida a la retención en la fuente mencionada en los artículos 407 al 409 del ET y dicha retención le haya sido practicada.

3. Las personas naturales o jurídicas que pertenezcan al régimen simple de tributación no presentan declaración de renta y complementario.

Los contribuyentes que no cumplan con las condiciones indicadas en los tres puntos anteriores se considerarán contribuyentes declarantes del impuesto de renta y deberán cumplir con la obligación formal de declarar en los plazos establecidos por el Decreto 2487 de diciembre 16 de 2022, como se indica a continuación.

Así, en la siguiente infografía podrás estudiar fácilmente los requisitos que harán que una persona natural sí esté obligada a presentar a mediados del año 2023, la declaración de renta del año gravable 2022:

La nueva versión del artículo 1.6.1.13.2.15 del DUT 1625 de 2016, modificado por el artículo 1 del Decreto 2487 de diciembre 16 de 2021, indica que los contribuyentes obligados a declarar deberán presentar la declaración de renta a más tardar entre el 9 de agosto y el 19 de octubre de 2023, con la obligación de realizar el pago en una sola cuota. Para tal fin se tienen en cuenta los últimos dígitos del NIT, omitiendo el dígito de verificación, así:

|

Últimos dígitos del NIT | Hasta el día (2023) |

Últimos dígitos del NIT | Hasta el día (2023) |

|

01 y 02 |

9 de agosto |

51 y 52 |

14 de septiembre |

|

03 y 04 |

10 de agosto |

53 y 54 |

15 de septiembre |

|

05 y 06 |

11 de agosto |

55 y 56 |

18 de septiembre |

|

07 y 08 |

14 de agosto |

57 y 58 |

19 de septiembre |

|

09 y 10 |

15 de agosto |

59 y 60 |

20 de septiembre |

|

11 y 12 |

16 de agosto |

61 y 62 |

21 de septiembre |

|

13 y 14 |

17 de agosto |

63 y 64 |

22 de septiembre |

|

15 y 16 |

18 de agosto |

65 y 66 |

25 de septiembre |

|

17 y 18 |

22 de agosto |

67 y 68 |

26 de septiembre |

|

19 y 20 |

23 de agosto |

69 y 70 |

27 de septiembre |

|

21 y 22 |

24 de agosto |

71 y 72 |

28 de septiembre |

|

23 y 24 |

25 de agosto |

73 y 74 |

29 de septiembre |

|

25 y 26 |

28 de agosto |

75 y 76 |

2 de octubre |

|

27 y 28 |

29 de agosto |

77 y 78 |

3 de octubre |

|

29 y 30 |

30 de agosto |

79 y 80 |

4 de octubre |

|

31 y 32 |

31 de agosto |

81 y 82 |

5 de octubre |

|

33 y 34 |

1 de septiembre |

83 y 84 |

6 de octubre |

|

35 y 36 |

4 de septiembre |

85 y 86 |

9 de octubre |

|

37 y 38 |

5 de septiembre |

87 y 88 |

10 de octubre |

|

39 y 40 |

6 de septiembre |

89 y 90 |

11 de octubre |

|

41 y 42 |

7 de septiembre |

91 y 92 |

12 de octubre |

|

43 y 44 |

8 de septiembre |

93 y 94 |

13 de octubre |

|

45 y 46 |

11 de septiembre |

95 y 96 |

17 de octubre |

|

47 y 48 |

12 de septiembre |

97 y 98 |

18 de octubre |

|

49 y 50 |

13 de septiembre |

99 y 00 |

19 de octubre |

En los plazos antes mencionados, las personas naturales residentes en el exterior deberán presentar la declaración del impuesto sobre la renta y complementario y pagar el respectivo impuesto y su anticipo de forma electrónica, o en los bancos y demás entidades del territorio colombiano autorizadas.

Es importante tener en cuenta que este tipo de contribuyentes deberán presentar su declaración de renta en el formulario 110.

Las personas naturales grandes contribuyentes deberán presentar su declaración de renta en los mismos plazos en que lo hacen los demás contribuyentes de tal categoría, siguiendo las fechas indicadas en el artículo 1.6.1.13.2.11 del Decreto 1625 de 2016, modificado por el artículo 1 del Decreto 2487 de diciembre 13 de 2022:

|

Último dígito del NIT | Hasta el día (2023) |

Último dígito del NIT | Hasta el día (2023) |

|

1 |

10 de abril |

6 |

17 de abril |

|

2 |

11 de abril |

7 |

18 de abril |

|

3 |

12 de abril |

8 |

19 de abril |

|

4 |

13 de abril |

9 |

20 de abril |

|

5 |

14 de abril | 0 |

21 de abril |

Es importante recordar que, el 26 de diciembre de 2022, la Dian expidió las resoluciones 012219 y 12220 mediante las cuales retiró y otorgó respectivamente la calificación de «gran contribuyente» a algunos contribuyentes, responsables y agentes de retención.

Nota: Consulta nuestro Calendario tributario 2023 – versión para imprimir, en donde podrás conocer los plazos para el cumplimiento de las obligaciones tributarias más importantes

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”