Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

A continuación, podrás encontrar información relacionada con el impuesto diferido generado por la depreciación de activos clasificados en propiedad, planta y equipo.

Además, sabrás cómo reconocer este impuesto en los estados financieros de tu entidad.

El impuesto que corresponde a los ingresos y gastos no incluidos en la declaración de renta por no ser gravados o deducibles en el período en el que se elaboran los estados financieros se conoce como impuesto diferido.

Este impuesto debe ser tenido en cuenta al momento de elegir el modelo de revaluación en la medición posterior de las propiedades, planta y equipo, dado que este modelo generará valores diferentes a los fiscales que se considerarán temporarios y, por ende, darían lugar al cálculo del impuesto diferido.

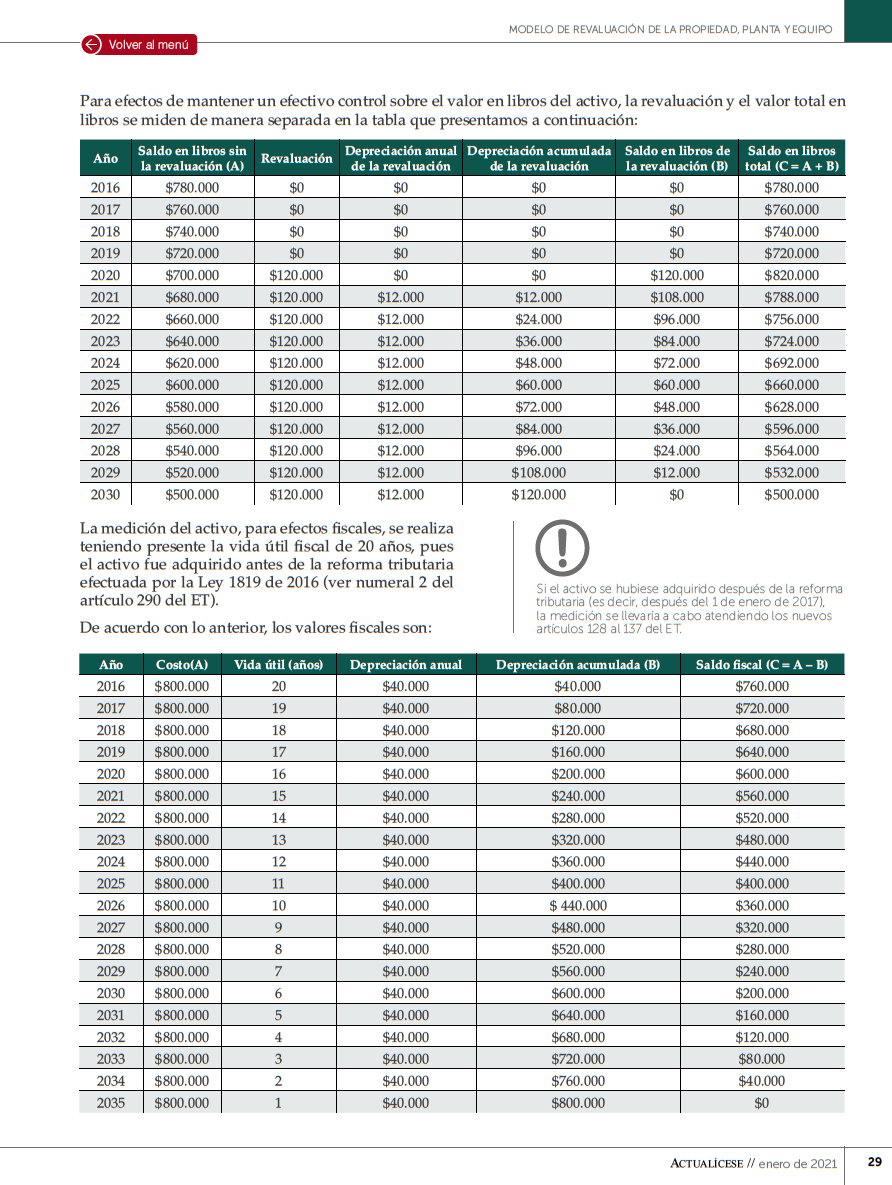

Así pues, los cálculos de la depreciación calculados sobre la base de la propiedad, planta o equipo revaluado constituirán un valor que no podrá ser tomado como deducción fiscal. Por ello, es importante que la entidad que haya elegido el modelo de revaluación realice los cálculos de depreciación del activo antes y después de su revaluación, de forma separada, durante toda la vida útil del activo para considerar los efectos del impuesto diferido.

Del mismo modo, para efectos fiscales, las entidades deberán realizar cálculos correspondientes a la depreciación según la vida útil fiscal establecida en la legislación tributaria. Para efectos de activos comprados antes de la reforma tributaria de la Ley 1819 de 2016, la vida útil fiscal será de 20 años (ver numeral 2 del artículo 290 del Estatuto Tributario –ET–).

Es recomendable, entonces, que las empresas, en caso de que el valor de la vida útil fiscal difiera del contable, realicen las siguientes tablas:

Teniendo en cuenta lo anterior, para el cálculo del impuesto diferido se realizará una tabla donde se pueda apreciar la diferencia entre el saldo fiscal de la propiedad, planta y equipo y el saldo contable de la misma durante un período que cubre los años de vida útil fiscales. A esta diferencia anual se le aplica la tarifa del impuesto de renta vigente en el año.

En caso de que el resultado del saldo fiscal de la propiedad planta y equipo sea mayor que el contable, se indicaría que la entidad está pagando un menor impuesto dado el mayor valor que es el fiscal, el cual puede ser deducido.

Lo anterior llevaría a que la diferencia anual entre lo fiscal y lo contable multiplicada por la tarifa del impuesto de renta se reconozca como gasto y, en contrapartida, por un pasivo por impuesto diferido. Estos valores serán reversados una vez la entidad venda o realice la baja en cuentas del activo.

Cuando el saldo contable de la propiedad planta y equipo sea menor que el contable, la diferencia temporaria constituiría un ingreso y un activo por impuesto diferido.

Si eres suscriptor Actualícese y deseas conocer casos prácticos acerca del cálculo del impuesto diferido causado por las diferencias temporarias de un activo clasificado como propiedad, planta y equipo, no dejes de consultar nuestra Cartilla Práctica Reconocimiento y medición de propiedad, planta y equipo.

¡Eso no es todo!

Si quieres consultar todas nuestras cartillas, revistas, libros e informes especiales en versión digital, ingresa ahora a la zona de Publicaciones Actualícese.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”