Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Gerentes y CEO de organizaciones observan este par de riesgos como muy relevantes para sus empresas.

Un porcentaje bajo dijo que confían en las capacidades de sus organizaciones para gestionar estos riesgos.

Empresas deben contar con un grupo para liderar, priorizar y coordinar los esfuerzos para evaluar la situación y desarrollar un plan de gestión de crisis.

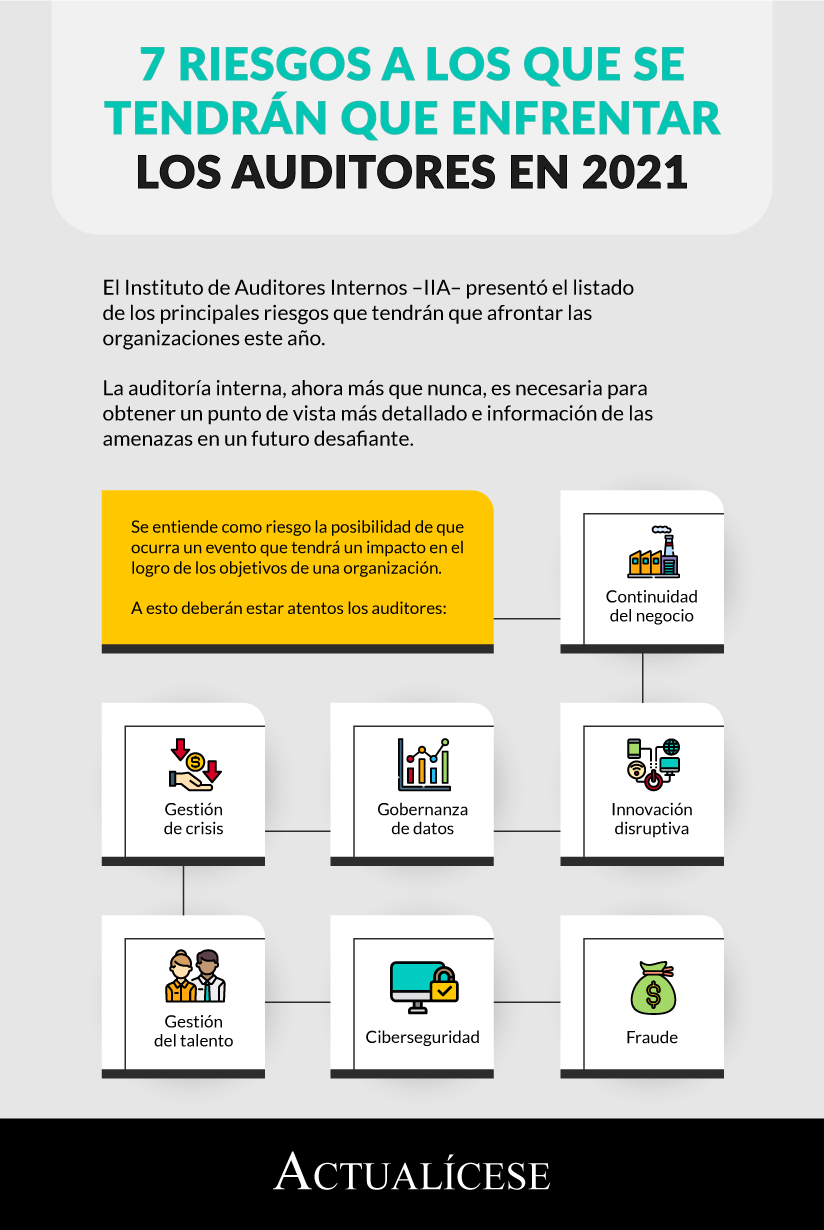

El Instituto de Auditores Internos –IIA– presentó el listado de los principales riesgos que tendrán que afrontar las organizaciones este año.

La auditoría interna, ahora más que nunca, es necesaria para obtener un punto de vista más detallado e información de las amenazas en un futuro desafiante.

La creciente dependencia de la tecnología y los datos hace que las empresas estén en riesgo.

Algunas ciberamenazas aumentan por la reubicación de empleados a entornos de trabajo en casa, donde gozan de menos seguridad.

La gobernanza de datos está surgiendo como un alto riesgo.

Los profesionales contables deben saber abordar la respuesta de una organización ante los incidentes originados por la pandemia.

Los contadores públicos deben centrarse en una práctica conocida como “análisis de impacto al negocio”.

Así debe ser el rol del contador frente a esta práctica.

Organizaciones deben contar con un comité de gestión de crisis y continuidad del negocio.

Se debe evaluar la ineficiencia en procesos y costos, y la infraestructura obsoleta.

Al identificar los procesos críticos hay que señalar las amenazas que afectan los procesos de la organización.

PwC recomienda que las empresas definan políticas de administración financiera, manejo de caja y capital de trabajo; revisen flujos de efectivo relacionados con pagos de anticipos, retenciones y previsiones; y estimen el impacto sobre los reportes financieros.

A continuación, expondremos los lineamientos del Decreto 2101 de 2016, en cuanto al reconocimiento y baja de cuentas de activos y pasivos para las entidades que no cumplen la hipótesis de negocio en marcha y que deben reconocer dichas partidas sobre la base contable del valor neto de liquidación.

El Decreto 2101 de 2016, de obligatorio cumplimiento a partir del 1 de enero de 2018, aborda el tema. En este editorial se expone la justificación de esta norma y las directrices que incluye en cuanto al principio de negocio en marcha y el proceso de evaluación de una entidad.

El principio de negocio en marcha responde a la continuidad y curso normal de las actividades de una entidad. En cuanto a la presentación y revelación de información, una empresa no debe emitir estados financieros bajo la hipótesis de negocio en marcha si tiene la intención de terminar la operación.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”