Las personas naturales y jurídicas del régimen ordinario que se acogen voluntariamente al régimen simple de tributación enfrentan por lo menos 14 cambios importantes en esta materia.

En este editorial listamos los cambios más importantes y destacamos el impacto en el impuesto de renta.

La Ley 2380 de julio 15 de 2024 incentiva la donación y seguridad alimentaria en Colombia, promoviendo la recolección de alimentos aptos para el consumo humano en las entidades que se encuentren constituidas como sin ánimo de lucro.

Más detalles aquí.

Las deducciones de la declaración de renta de personas jurídicas hacen referencia a aquellos gastos y costos en los que incurre la empresa durante el año gravable y que, según la ley, pueden ser restados de sus ingresos brutos para determinar el impuesto a pagar. Son un beneficio fiscal que permite a las empresas disminuir […]

Las fundaciones, corporaciones y asociaciones del régimen especial tienen la posibilidad de restar sus excedentes fiscales como exentos. Las cooperativas tienen un tratamiento diferente.

Mientras estas entidades pertenezcan al régimen especial, no tendrán que enfrentarse al cálculo de la tasa mínima.

A través de un concepto, la Dian aclaró cómo las personas jurídicas deben calcular el impuesto de renta depurado, debido a los cambios de la reforma tributaria 2022.

Para la declaración de renta y del régimen simple de personas jurídicas se deben tener en cuenta los cambios de la Ley 2277 de 2022, varios de los cuales fueron afectados con sentencias de la Corte Constitucional. Igualmente se deberán tomar en cuenta varias resoluciones recientes de la Dian.

Dependiendo de si al cierre del año 2023 la persona jurídica era contribuyente o no del impuesto de renta, o si pertenecía al régimen especial u ordinario, las normas indican que existen cuatro casos en los que no es obligatorio liquidar el anticipo de renta del año gravable 2024.

Más detalles aquí.

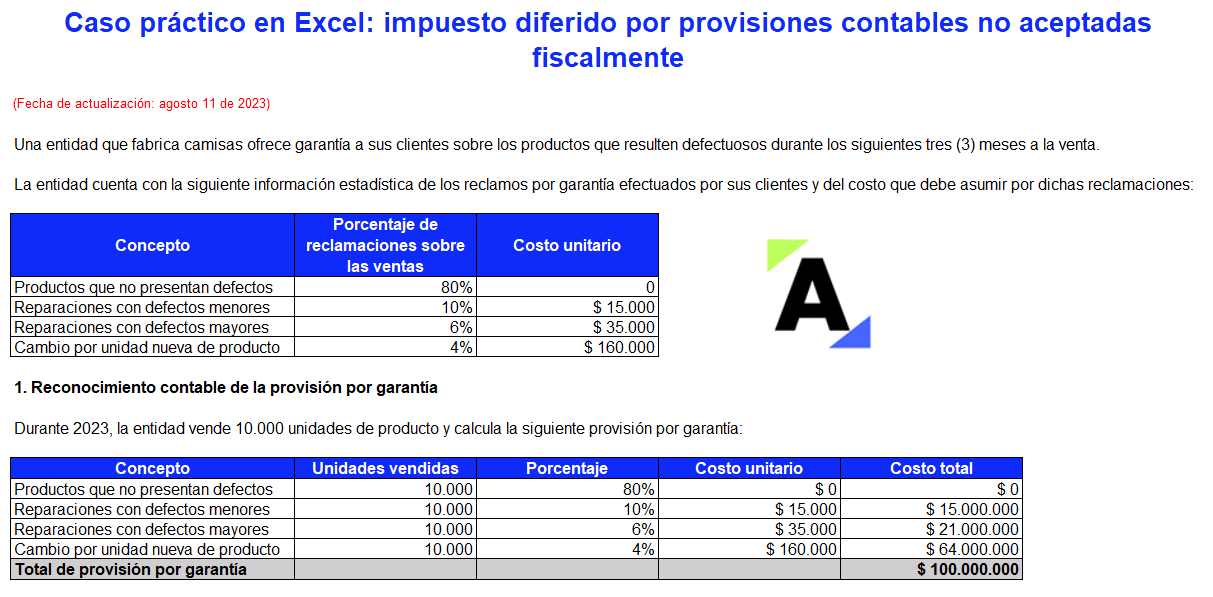

Las provisiones contables generan una diferencia temporaria deducible sobre la que se debe reconocer un impuesto diferido, pues no se pueden tomar en la declaración de renta por no ser pasivos de monto y fecha ciertos.

Descarga este formato que aborda el impuesto diferido por provisiones por garantías a clientes.

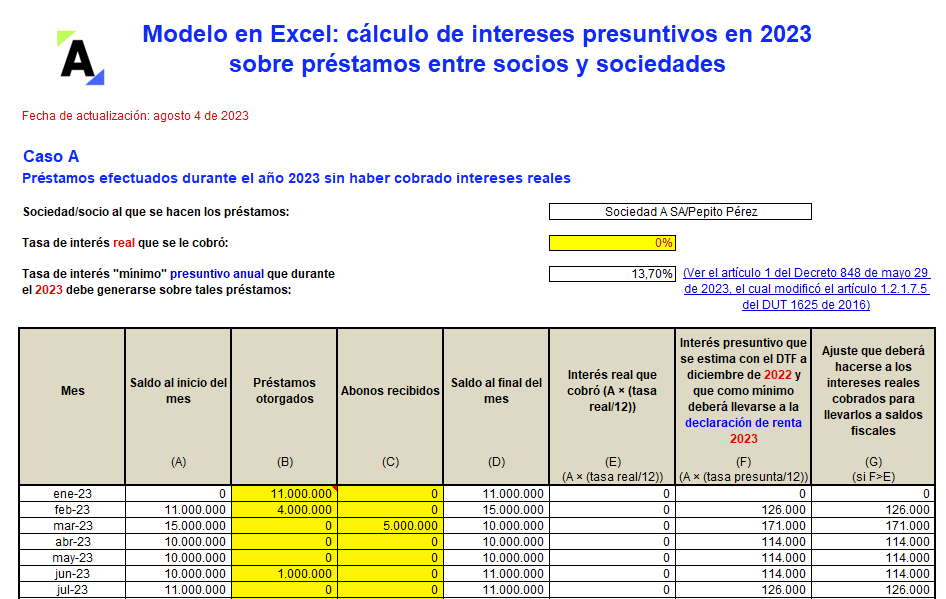

Con esta herramienta podrás calcular el valor de los intereses presuntivos en 2023 generados de los préstamos efectuados entre socios y sociedades.

El Decreto 848 de 2023 estableció el rendimiento mínimo anual por préstamos en dinero de este tipo a aplicar en el año gravable 2023.

Más detalles aquí.

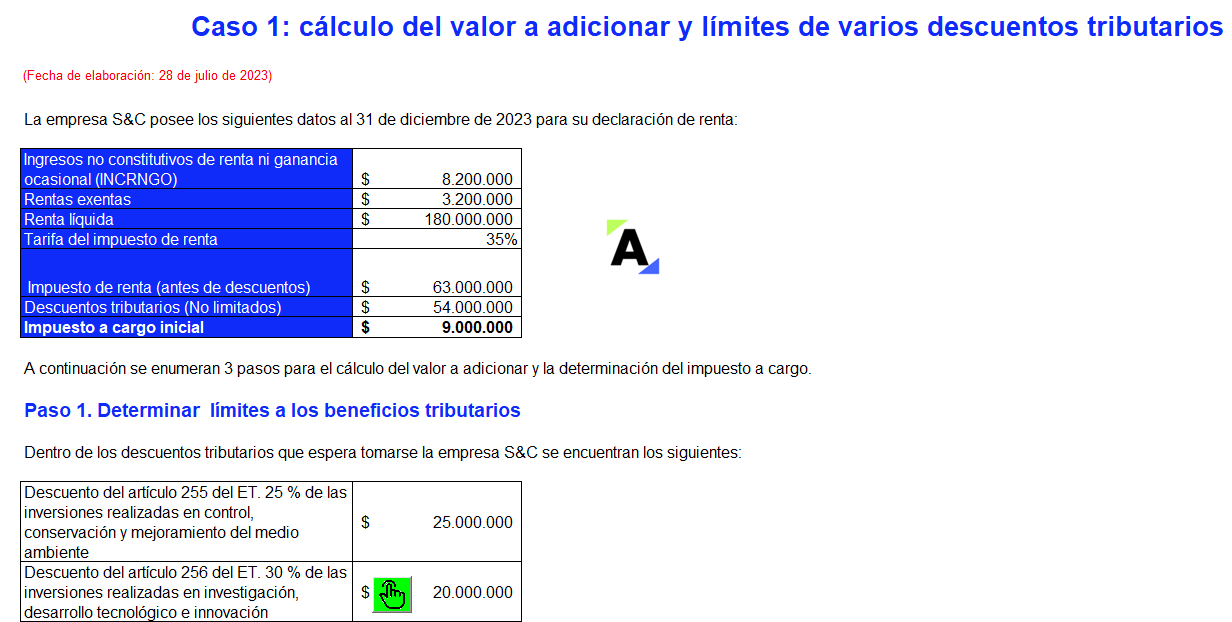

En este Excel abordaremos tres casos diferentes para determinar el límite de beneficios tributarios aplicables para la declaración de renta del año 2023 y el cálculo del valor a adicionar al impuesto de renta según el nuevo artículo 259-1 del ET.

Desarrolla tus habilidades con estos ejercicios prácticos.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”