Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

A continuación, te presentamos las características básicas de la depuración que se debe efectuar dentro de cada una de las 3 cédulas en que se descompondrá la renta ordinaria del año gravable 2020 de las personas naturales y/o sucesiones ilíquidas residentes que se quedaron en el régimen ordinario.

De acuerdo con el artículo 336 del ET, trabajadores independientes deberán optar entre restar en su declaración de renta costos y gastos o el 25 % de renta exenta.

En ningún caso ambos beneficios podrán ser tomados en conjunto dentro de la declaración de renta del año gravable 2020.

Para el cumplimiento de las obligaciones tributarias del año 2020 que deben atenderse durante 2021, como la presentación de la información exógena tributaria y la declaración de renta de personas naturales, Actualícese trae para ti 5 importantes herramientas.

Ministerio de Hacienda expide el Decreto 455 de 2021, mediante el cual se reglamentan los artículos 35, 38, 39, 40, 40-1, 41, 81, 81-1 y 118 del ET, con el propósito de fijar intereses presuntivos para el año gravable 2021 y componente inflacionario para el período fiscal 2020.

De acuerdo con el decreto en mención, para efectos de la determinación del impuesto sobre la renta por el año gravable 2021, se presume de derecho que todo préstamo en dinero (cualquiera que sea su naturaleza o denominación) que otorguen las sociedades a sus socios genera un rendimiento mínimo anual proporcional al 1,89 %.

Además, por el año gravable 2020, el componente inflacionario será del 44,23 % del valor de los rendimientos financieros percibidos por personas naturales.

¿Qué novedad importante se introdujo en el formato 1022 v.9 del año gravable 2020 para el reporte de los fondos de pensiones voluntarias y cómo le servirá esa nueva información a la Dian para auditar las declaraciones de renta de las personas naturales?

La Ley 2010 de 2019, algunas sentencias de la Corte expedidas durante 2020, múltiples decretos expedidos entre 2019, 2020 y 2021, y varias Resoluciones de la Dian expedidas entre el 2019 y 2021, figuran entre las normas que deberán ser tomadas en cuenta para este delicado proceso.

Dian expide el Concepto 0590 de 2021, mediante el cual aclara el tratamiento tributario previsto en el Decreto 376 de 2021 frente al pasivo pensional de abril y mayo de 2020.

De acuerdo con el concepto, el pasivo pensional correspondiente a las cotizaciones faltantes al sistema general de pensiones por los períodos de abril y mayo de 2020, generado como consecuencia de la declaratoria de inexequibilidad del Decreto Legislativo 558 de 2020 y contemplado en el artículo 2.2.3.5.2 del Decreto 1833 de 2016, solo será deducible para efectos del impuesto sobre la renta en el año o período gravable en el cual se efectúe su pago, acorde con lo señalado en el artículo 2.2.3.5.8 (ibidem).

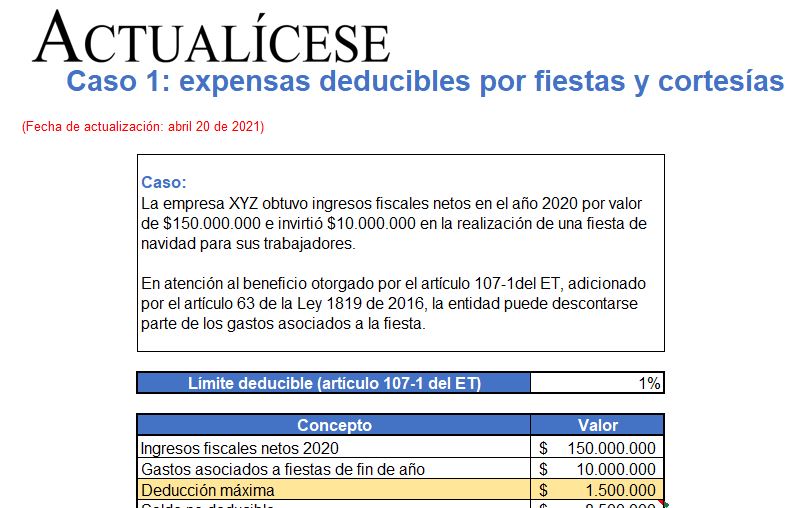

En este liquidador incluimos cuatro (4) casos de deducciones que podrán tomarse en la declaración de renta del año gravable 2020, a saber:

1) Deducción por fiestas a empleados.

2) Deducción por GMF.

3) Deducción por gastos de publicidad.

4) Deducción por inversiones en transporte aéreo.

Dian expide el Concepto 561 de 2021, mediante el cual aclara si se puede tomar o no como costo fiscal el autoavalúo o avalúo catastral que figura en el impuesto predial, aunque dicho inmueble no se encuentre reconocido en la declaración de renta del año gravable anterior a la venta.

Así la Dian precisa que, para tomar como costo fiscal el avaluó o autoavalúo catastral en la enajenación de un bien inmueble, es necesario que este inmueble se encuentre registrado en la declaración de renta del año inmediatamente anterior a su enajenación, considerando que al no declarar dichos bienes se estaría incurriendo en el delito de omisión de activos.

Ministerio de Hacienda expide el Decreto 392 de 2021, mediante el cual reglamenta el artículo 108-5 del ET relacionado con la deducción del primer empleo.

De acuerdo con el decreto en mención, para la procedencia de la deducción del primer empleo se deberá cumplir con la totalidad de ciertos requisitos entre los cuales se destacan: ser contribuyente obligado a presentar la declaración del impuesto sobre la renta, realizar pagos por concepto de salarios a empleados menores de 28 años contratados con posterioridad a la entrada en vigor de la Ley 2010 de 2019, entre otros.

Utilizando las facultades del artículo 808 del Estatuto Tributario, el Gobierno redujo al 0 % el valor del anticipo al impuesto de renta del año gravable 2021 para varios contribuyentes del régimen ordinario afectados con la actual crisis económica que genera la pandemia del COVID-19.

Ministerio de Hacienda expide el Decreto 375 de 2021, mediante el cual reduce al 0 % el anticipo del impuesto de renta del AG 2021 para algunas personas naturales y jurídicas, contribuyentes del régimen ordinario, que desarrollen ciertas actividades económicas.

Dicha medida busca ayudar a los contribuyentes más afectados durante la crisis económica generada por la propagación del COVID-19 en el territorio nacional.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”