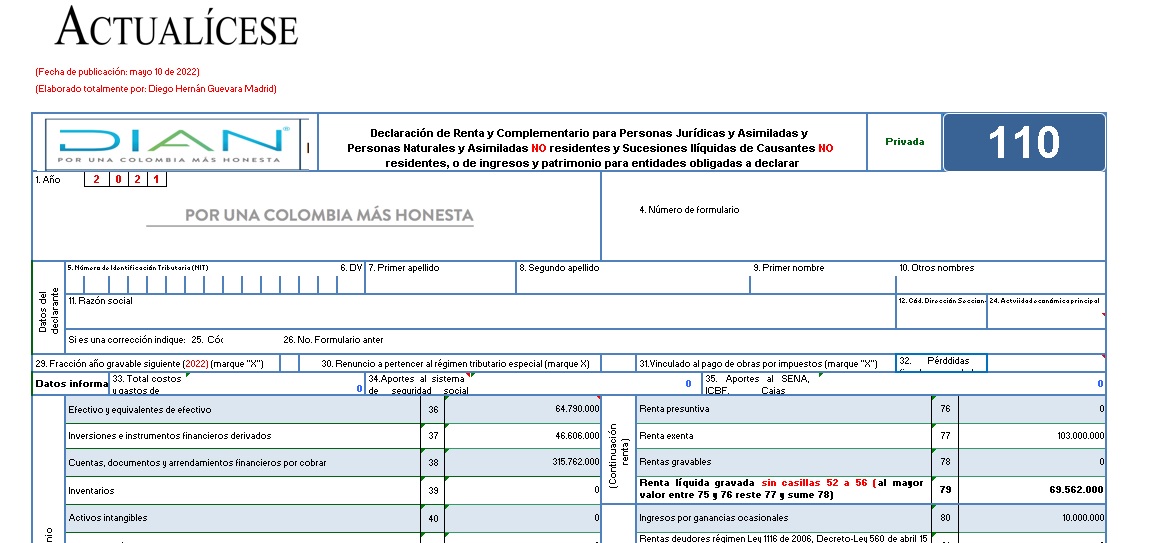

En esta plantilla en Excel encontrarás una completa guía para preparar el formulario 110 para las declaraciones de renta de las personas naturales y asimiladas no residentes en Colombia que no llevan contabilidad por el año gravable 2021. Úsala y realiza tus propias simulaciones.

Mediane el Decreto 728 de 2022 el Ministerio de Hacienda reglamentó los porcentajes de componente inflacionario no constitutivos de renta, ganancia ocasional, costo o gasto para la determinación del impuesto sobre la renta y complementario del año gravable 2021, de que tratan los artículos 35, 38, 39, 40, 40-1, 41, 81, 81-1 y 118 del ET.

De acuerdo con dicho decreto, no constituye renta ni ganancia ocasional por el año gravable 2021 el 100 % del valor de los rendimientos financieros percibidos por personas naturales y sucesiones ilíquidas no obligadas a llevar libros de contabilidad, de conformidad con lo previsto en los artículos 38, 40-1 y 41 del ET.

Para la declaración de renta del año gravable 2021, las personas naturales que posean becas o créditos con el Icetex deberán tener en cuenta el tratamiento tributario aplicable a dichos ingresos.

A continuación, detallamos los aspectos más relevantes.

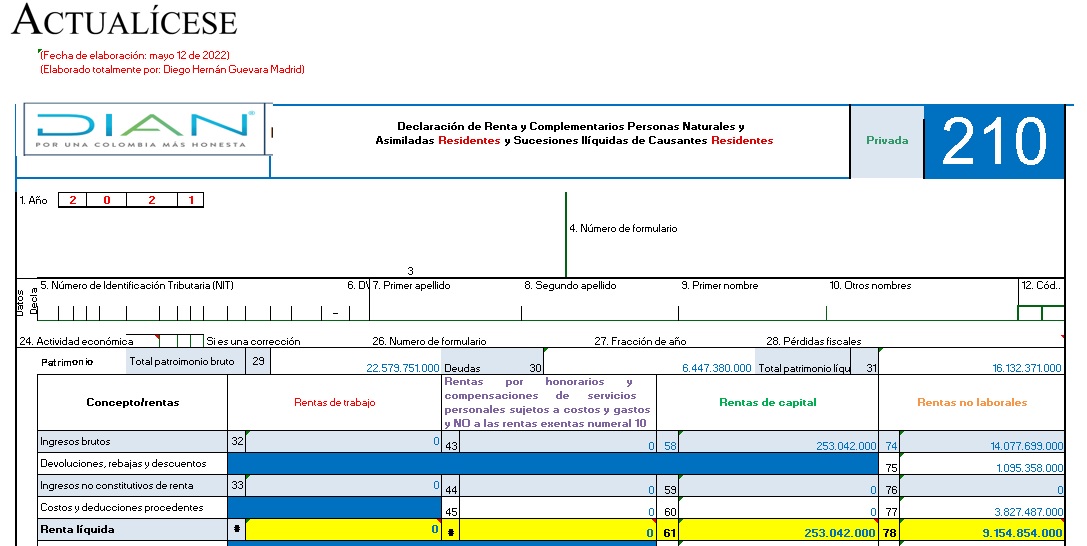

En esta plantilla en Excel encontrarás una completa guía para preparar el formulario 210 y el formato 2517 para las declaraciones de renta de las personas naturales y asimiladas residentes obligadas a llevar contabilidad por el año gravable 2021.

Las cuentas AFC y AVC proporcionan a las personas naturales beneficios en materia tributaria.

Los dineros depositados en estas cuentas pueden tratarse como rentas exentas en la declaración del impuesto de renta del respectivo período gravable.

Te presentamos los aspectos más importantes sobre el tema.

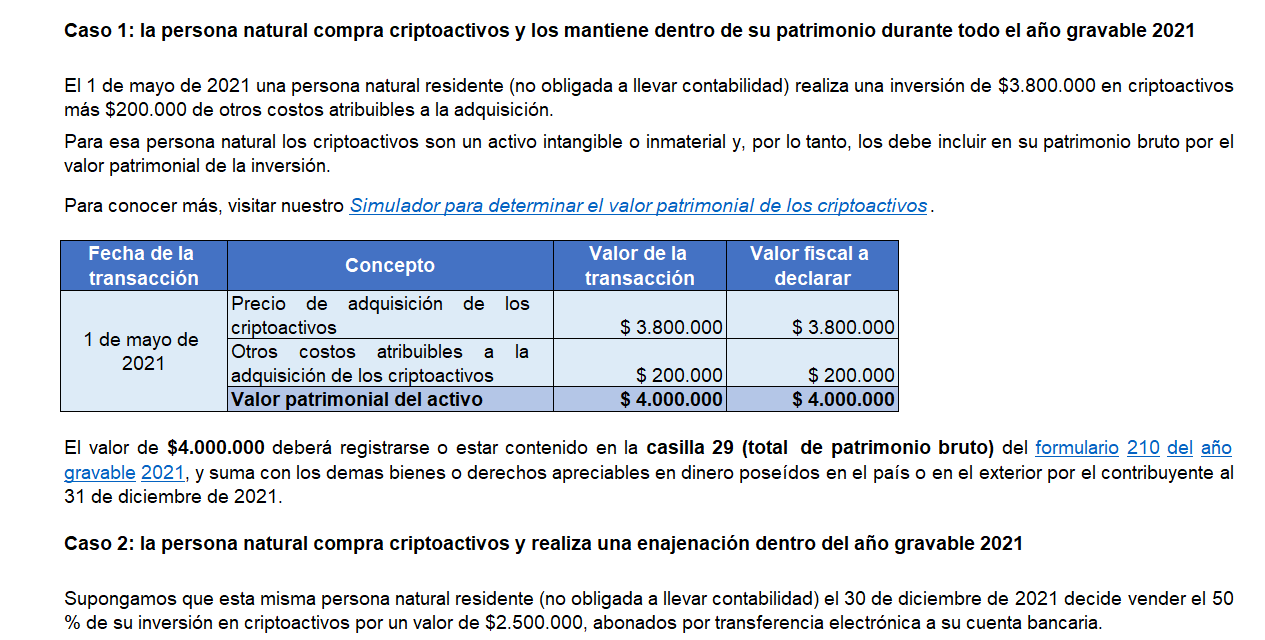

Explora este caso práctico en Excel del tratamiento fiscal de los criptoactivos de una persona natural residente no obligada a llevar contabilidad.

Encuentra aquí la mejor guía para el correcto registro del patrimonio y los ingresos por la venta de criptoactivos en el formulario 210 AG 2021.

Regularmente, entre las personas naturales pueden realizarse donaciones, las cuales pasan a ser consideradas como ganancias ocasionales para efectos de la declaración de renta.

No obstante, una parte de la donación recibida es considerada como ganancia ocasional exenta según el artículo 307 del ET.

Entre el 9 de agosto y el 19 de octubre de 2022 las personas naturales y sucesiones ilíquidas deberán presentar la declaración de renta del año gravable 2021.

Lo anterior, siempre que hayan excedido los topes previstos en los artículos 592 del ET y 1.6.1.13.2.7 del DUT 1625 de 2016.

Conoce los detalles aquí.

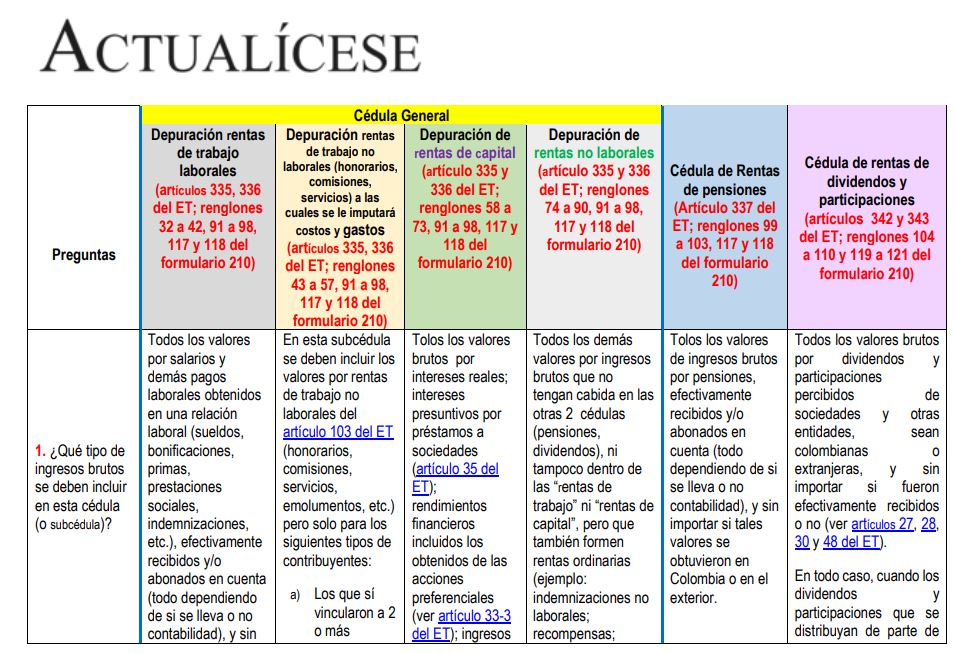

En esta matriz te presentamos las características básicas de la depuración por efectuar dentro de cada una de las 3 cédulas del formulario 210 en que se descompondrá la renta ordinaria del año gravable 2021 de personas naturales y/o sucesiones ilíquidas residentes contribuyentes del régimen ordinario.

El Ministerio de Cultura expidió el Decreto 624 de 2022, mediante el cual reglamentó el incentivo tributario de deducción por inversiones en proyectos de economía creativa de que trata el artículo 180 de la Ley 1955 de 2019, introduciendo además modificaciones al Decreto 1080 de 2015.

Los contribuyentes del impuesto de renta obligados a llevar contabilidad, sean personas naturales o jurídicas, al igual que quienes decidan llevarla de forma voluntaria, deben efectuar un proceso de conciliación fiscal.

Esto permite analizar detalladamente las diferencias entre cifras contables y fiscales.

Consultorio tributario sobre declaración de renta, IVA, beneficio de auditoría y otros temas de actualidad. Resuelve todas tus dudas.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”