En esta conferencia, Luis Ruidíaz explica las disposiciones del régimen de administradores societarios del Decreto 0046 del 30 de enero de 2024, a través del cual se reglamentó parcialmente el artículo 23 de la Ley 222 de 1995, enfocado al accionar de administradores societarios. El decreto está orientado a dotar de transparencia las actuaciones de […]

Perfiles de los miembros de las juntas directivas de las empresas colombianas carecen de conocimientos ambientales, sociales y de gobierno corporativo.

Eduardo Atehortua afirma que las empresas deberán ofrecer a sus miembros de juntas capacitaciones y acceso a conocimiento en estos temas.

Pocas veces se habla de gobierno corporativo en las empresas, a pesar del impacto positivo que les otorga este sistema para potenciar sus capacidades, consolidar su estructura y garantizar su desarrollo y crecimiento futuro. En Colombia, un estudio de Confecámaras indicó que el 70,3 % de las nuevas pymes no logran cumplir cinco años en […]

Hay que superar el bajo entendimiento del tema de ciberseguridad, las amenazas y su importancia por parte de las juntas directivas y la alta dirección.

Es importante construir cultura corporativa dentro de la organización y tener una postura de ciberseguridad fuerte desde la junta directiva.

Tener una estrategia clara de gobierno corporativo al interior de las organizaciones genera un impacto positivo.

Se debe tener clara la planeación estratégica de la compañía y sus objetivos; lo que se quiere lograr a futuro y cómo se logrará.

Te contamos todos los detalles a continuación.

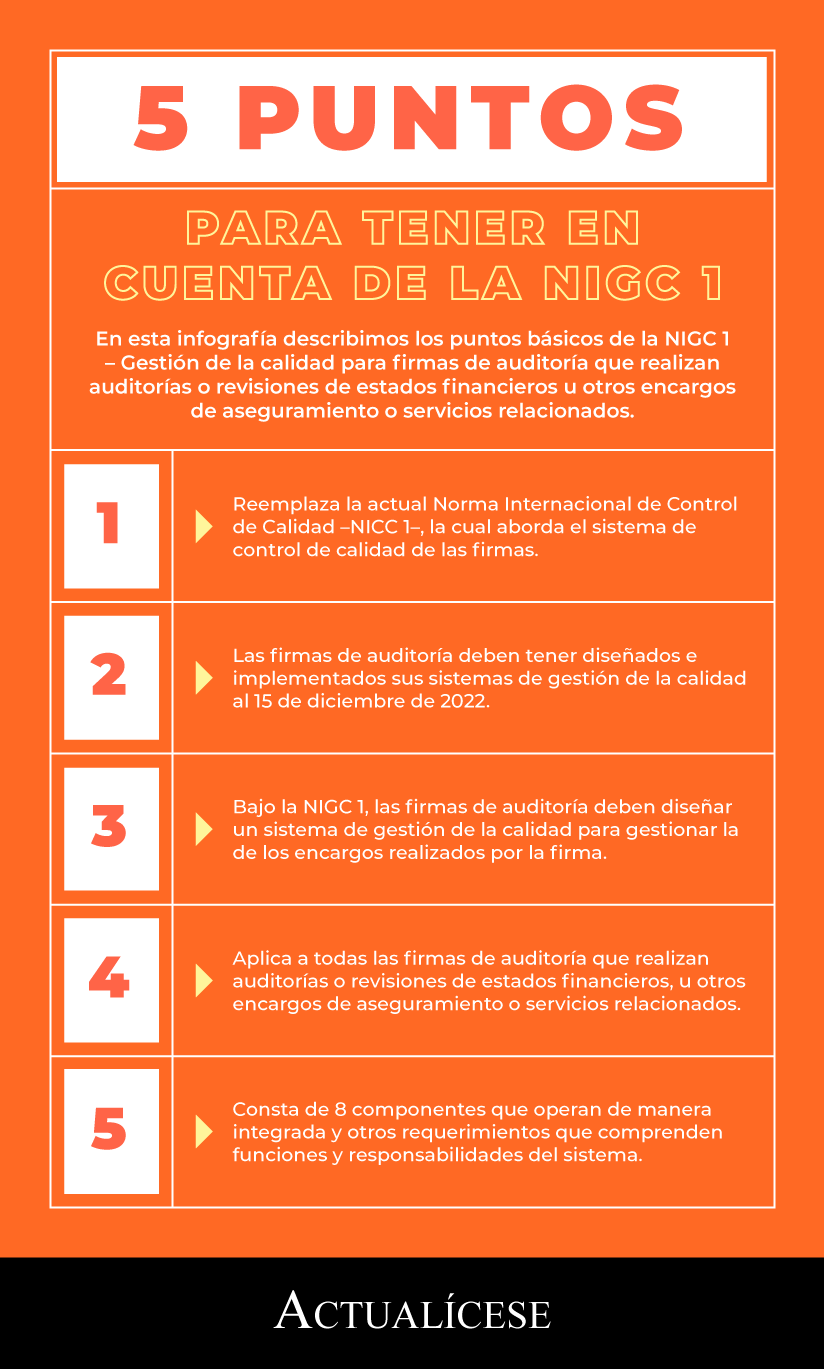

En esta infografía describimos los puntos básicos de la NIGC 1 – Gestión de la calidad para firmas de auditoría que realizan auditorías o revisiones de estados financieros u otros encargos de aseguramiento o servicios relacionados.

Los reportes integrados reúnen información de una organización a nivel ambiental, social y de gobierno corporativo.

Conducen a la empresa a crear valor en el corto, mediano y largo plazo.

Los reportes integrados presentan la estrategia de una organización, su gobierno corporativo, desempeño y perspectivas, en su entorno externo.

Conducen a la empresa a crear valor en el corto, mediano y largo plazo, y explican a los proveedores de capital financiero cómo una organización crea valor.

La NIGC 1 hace referencia a la norma internacional de gestión de la calidad.

El gobierno corporativo modela el sistema de gestión de calidad.

Se requiere que las firmas de auditoría tengan diseñados e implementados sus sistemas de gestión de la calidad al 15 de diciembre de 2022.

En esta conferencia, Jaime González afirma que los conceptos de gestión de calidad y gobierno corporativo se relacionan. Para él, es importante que los líderes de las organizaciones sepan que el gobierno corporativo modela el sistema de gestión de calidad. Por lo cual, es importante que sepan cómo se va a implementar al interior de […]

A propósito de la guerra entre Ucrania y Rusia, Cardozo explica que las actividades del auditor deben estar dirigidas a mantener la comunicación con la administración de las empresas auditadas y establecer programas de auditoría capaces de responder a las nuevas situaciones.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”