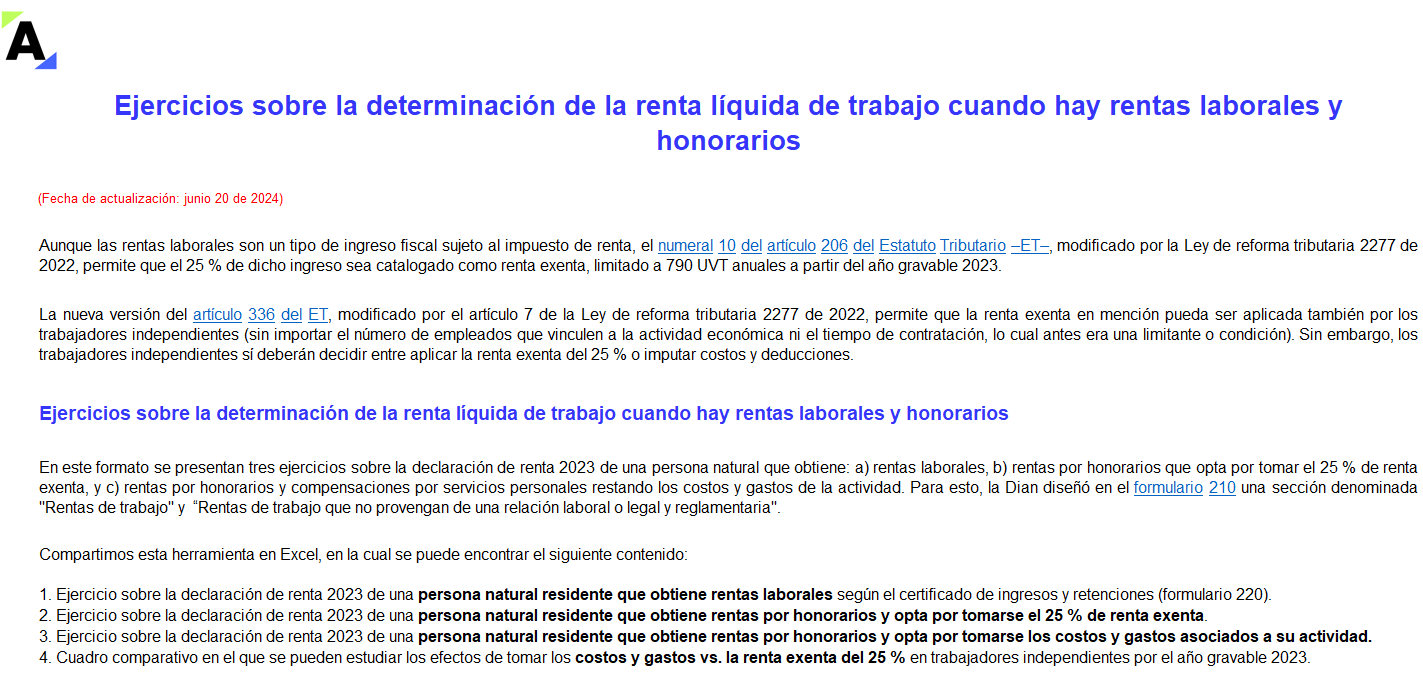

Aquí encontrarás 3 ejercicios sobre la declaración de renta del AG 2023 de una persona natural que obtiene rentas laborales y honorarios, y opta por tomar el 25 % de renta exenta o los costos y gastos de la actividad.

¡Compara los resultados y toma la mejor opción!

Estudia las características más importantes de la depuración de la subcédula de rentas de trabajo no laborales (honorarios, comisiones y servicios) para las personas naturales y asimiladas del régimen ordinario.

Conoce los 9 aspectos clave de la depuración de esta subcédula. ¡Entra ahora y descubre más!

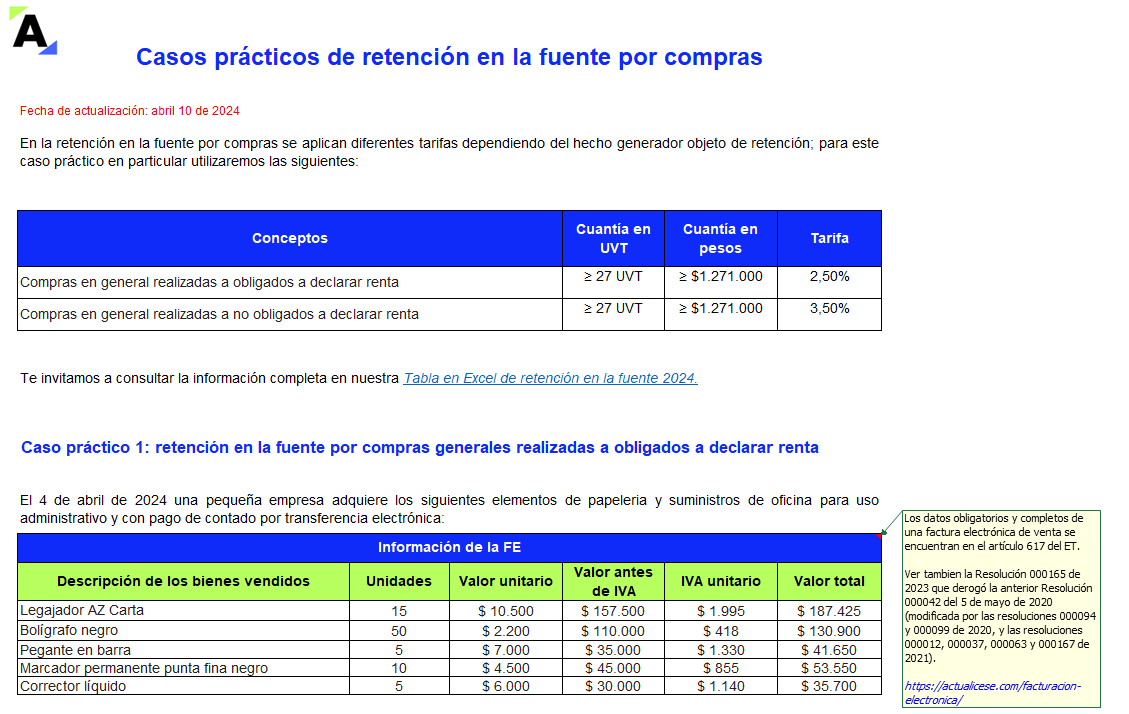

Con estos casos prácticos aprenderás cómo contabilizar correctamente la retención en la fuente en varios escenarios y los elementos que intervienen en dicha operación, aplicando las tarifas respectivas con base en los montos transferidos y en los conceptos negociados: compras, servicios y honorarios.

El CTCP señala en el Concepto 0406 de 2022 que debe revisarse la propuesta económica del revisor fiscal al efectuar su nombramiento, pues existen funciones que se cumplen de forma mensual, y otras, como la del dictamen de los estados financieros, que podrían cubrir períodos anteriores a su vinculación.

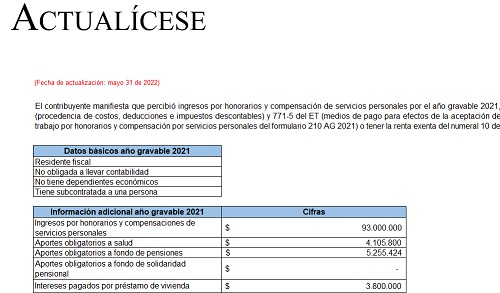

Con este liquidador podrás conocer 3 casos en los que se compara cuál es la mejor opción al momento de determinar el impuesto de renta de una persona natural residente que percibió ingresos por honorarios o compensación de servicios personales en 2021.

También podrás hacer tus propias simulaciones.

De acuerdo con el numeral 10 del artículo 206 del ET, las rentas laborales exentas del impuesto de renta 2022 corresponderán al 25 % del valor de los pagos laborales una vez se detraigan los ingresos no constitutivos de renta, deducciones y demás rentas exentas.

Para Germán Torres se requiere urgente la estructuración de una base de tarifas mínima a partir de la cual los contadores públicos elaboren sus ofertas de servicios.

El hecho de que los contadores por su falta de recorrido o experiencia no dominen la técnica de calcular honorarios se convierte en un problema.

Este paquete de formatos contiene 3 certificaciones en Word y 26 formatos en Excel que incluyen guías, liquidadores y casos para preparar la declaración de renta de personas naturales por el año gravable 2020.

También podrás hacer tus propias simulaciones.

En el ejercicio de la profesión contable se identifican situaciones relacionados con el adecuado y justo cobro de los honorarios profesionales y las diferentes salvaguardas frente a estos sucesos, por lo que se exponen pronunciamientos según el Código del Ética del IESBA , sección 240 de la parte B.

A continuación, el abogado Juan Pablo Rodríguez habla sobre la importancia que tiene el riesgo reputacional, puntualmente en el campo empresarial. En ese sentido se considera que la reputación empresarial, debe ser considerada como un activo que posee las siguientes características: multidimensional, activo de largo plazo, depende una amplia variedad de stakeholders y no se […]

A continuación, los contadores públicos, Ángela Mireya Sánchez y Miguel Ángel Díaz realizan su valiosa intervención con la finalidad de colocar en conocimiento para la comunidad contable las estrategias de cómo definir con mayor facilidad la propuesta económica respecto al cobro de honorarios para empresarios. Nuestros conferencistas invitados son miembros del Colegio de contadores públicos […]

Cuando el agente retenedor no practique las retenciones en la fuente que debe efectuar, responderá solidariamente por las mismas, además de otras sanciones e intereses por mora, siendo importante analizar los lineamientos normativos aplicables a este mecanismo.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”