Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

En este consultorio, el Dr. Diego Guevara, líder de investigación tributaria de Actualícese, resuelve inquietudes relacionadas con la retención en la fuente, declaración de renta de persona natural, IVA, saldos a favor en impuestos, sanciones tributarias y otros temas de actualidad.

Las declaraciones del IVA pueden ser presentadas sin pago. No obstante, esto tiene una serie de efectos que van desde los intereses moratorios hasta las sanciones de tipo penal y el cierre del establecimiento.

A continuación, abordamos los aspectos que necesitas considerar respecto a este tema.

En este consultorio, el Dr. Diego Guevara, líder de investigación tributaria de Actualícese, resuelve inquietudes relacionadas con la declaración de renta de personas naturales, IVA, información exógena, facturación electrónica, reforma tributaria y otros temas de actualidad. Preguntas resueltas 30 de septiembre de 2021 Corrección de declaración de renta persona natural para la venta de un bien raíz Renta exenta por aporte voluntario a pensión […]

¿La Ley 2155 de septiembre de 2021 estableció que en los días sin IVA se podrán aceptar pagos en efectivo?

¿Un ganadero obligado a llevar contabilidad, responsable de IVA, se encuentra obligado a presentar sus declaraciones de IVA con saldo a favor? Si es así, ¿cuándo puede solicitar devolución de dicho acumulado de IVA a favor?

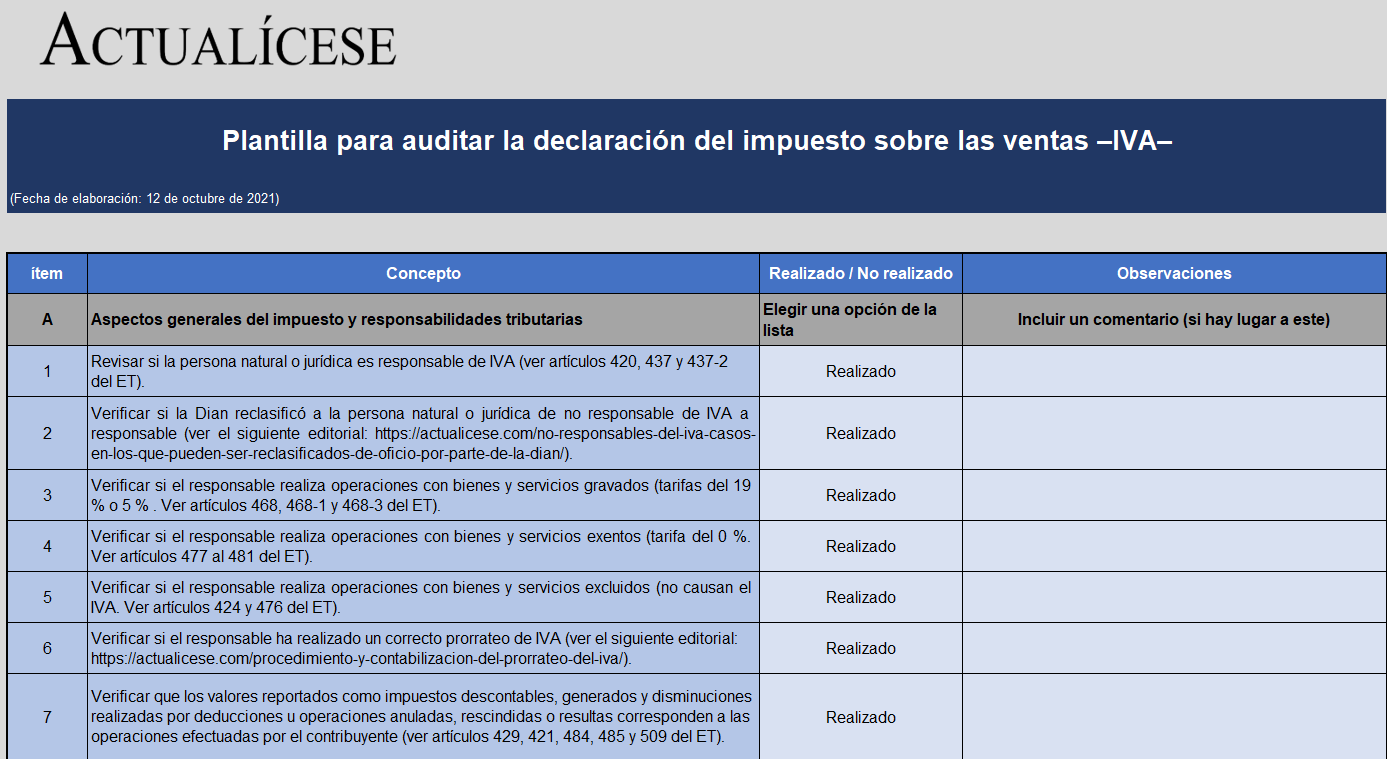

Compartimos una guía con los aspectos que debes tener en cuenta al momento de revisar o auditar la información de la declaración del IVA.

En este formato encontrarás el paso a paso que debes seguir al revisar la información emitida a la Dian y qué hacer cuando hay aspectos que no coinciden.

En este consultorio, el Dr. Diego Guevara, líder de investigación tributaria de Actualícese, resuelve inquietudes relacionadas con la devolución de saldos a favor, retención en la fuente, IVA, facturación electrónica y otros temas de actualidad.

Un contribuyente que declaró IVA y arrojó saldo a pagar, olvidó presentar 3 facturas de compra. Si lo corrige, arrojaría saldo a favor. ¿La Dian puede aplicarle sanción por corrección? ¿En este caso es mejor presentar las facturas faltantes en la siguiente declaración de IVA?

¿El formulario 210 en la plataforma Muisca no calcula automáticamente el valor del impuesto de ganancia ocasional en el renglón 128?

Mediante su artículo 37, la Ley 2155 de 2021 retomó los 3 días sin IVA, en los cuales la venta de determinados bienes estará exenta de este impuesto. La medida inicialmente se promulgó con el Decreto Legislativo 682 de 2020.

Estas jornadas tienen como propósito impulsar la reactivación económica del país.

Con la reciente reforma tributaria, Ley 2155 de 2021, el Gobierno nacional implementó ciertas novedades en materia de IVA y del impuesto nacional al consumo –INC–, las cuales empezarán a regir desde este mismo año.

A continuación, abordamos los detalles que debes conocer al respecto.

Conoce 5 aspectos importantes sobre el impuesto sobre las ventas. Este se aplica sobre el precio final de venta y su hecho generador se encuentra señalado en el artículo 420 del ET.

El IVA tiene algunos tratamientos particulares que te invitamos a estudiar en este análisis.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”