La nueva Resolución 000165 de 2023 dispuso que los vendedores ya no podrán seguir contando con el permiso que les otorgaba la anterior Resolución 00042 de mayo de 2020, que consistía en poder expedir facturas de venta en papel durante sus primeros dos meses de operaciones.

La Corte declaró inexequibles, por violación del principio de equidad tributaria, varios de los cambios en la tributación del SIMPLE introducidos por la Ley 2277 de 2022.

La decisión afecta a prestadores de servicios relacionados con la salud y la educación, como también a otras profesiones liberales.

Las personas jurídicas del régimen ordinario que no puedan restar de forma plena sus rentas exentas por la tasa mínima de tributación terminarían liquidando un impuesto del 15 % sobre su utilidad fiscal.

Si se trasladan al régimen simple solo tributarían entre el 1,6 % y el 4,5 % de sus ingresos brutos.

De acuerdo con las instrucciones de la Dian para el formulario 110 por fracción de año gravable 2023, el nuevo impuesto voluntario del artículo 244-1 del ET se informará sin que quede sumando dentro del saldo a pagar o saldo a favor liquidado inicialmente por el contribuyente.

Más detalles aquí.

Mediante su Sentencia C-506 de 2023, la Corte declaró inexequibles dos frases del artículo 50 de la Ley 2277 de 2022 relacionadas con los responsables del impuesto a los plásticos de un solo uso.

Dichas frases formaban una clara contradicción con el texto del artículo 51 de la misma ley.

Encontrarás en versión comparativa los artículos 20-3, 24 y 408 del ET, antes y después de ser modificados con los artículos 57, 58 y 61 de la Ley 2277 de 2022, e igualmente los 22 artículos del DUT 1625 de 2016 afectados con el Decreto 2039 de 2023 en relación con la presencia económica significativa –PES–.

Mediante el Decreto 2039 de 2023 se agregaron y/o modificaron 22 artículos al DUT 1625 de 2016, con el propósito de reglamentar los cambios de la Ley 2277 de 2022 frente a los contribuyentes con presencia económica significativa.

Estos cambios serán aplicables a partir de enero 1 de 2024.

¿Cuál será el único requisito que durante el 2024 se seguirá exigiendo a las personas naturales del régimen simple para poder operar como no responsables del IVA?

¿Cuál es el nuevo descuento del impuesto de renta que podrán utilizar en sus declaraciones del año gravable 2023 y siguientes las personas naturales residentes que perciban ingresos por dividendos?

¿Cuáles personas naturales del régimen simple seguirán exoneradas durante el 2024 de la obligación de liquidar anticipos bimestrales obligatorios?

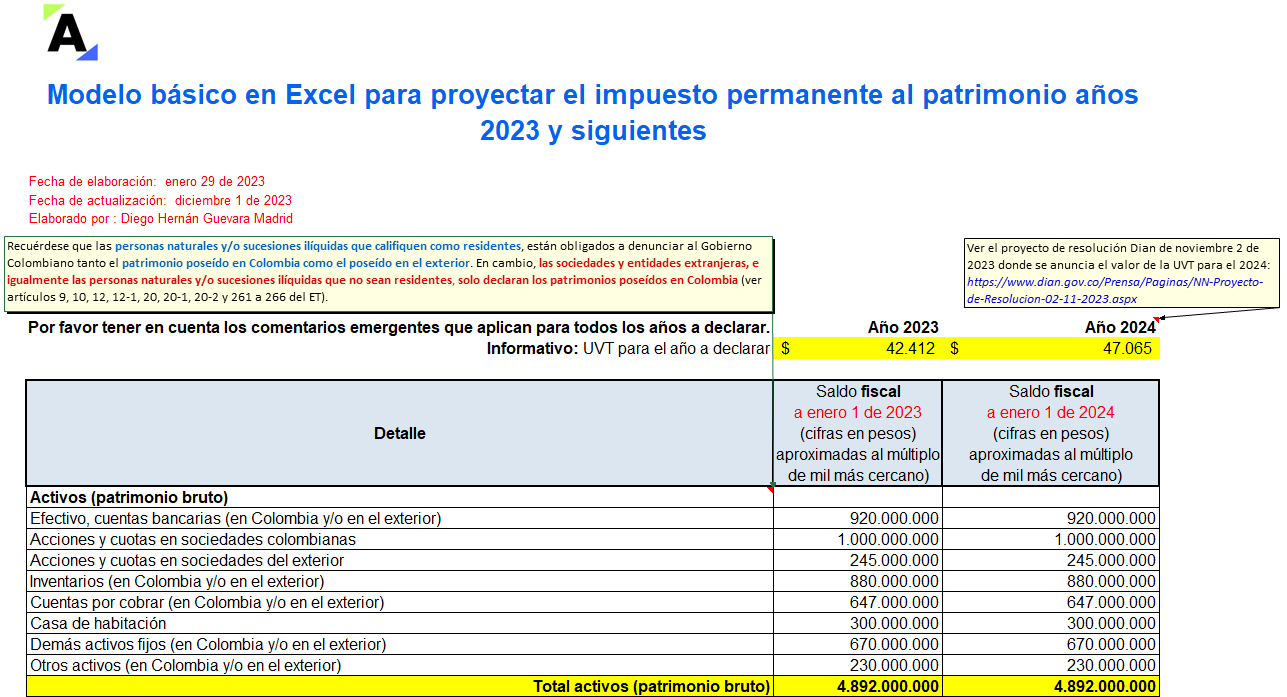

En esta plantilla se ilustran los cálculos exigidos en los artículos 35 a 41 de la Ley de reforma tributaria 2277 de diciembre 13 de 2022, para liquidar el impuesto al patrimonio permanente de los años gravables 2023 y siguientes. Para ello es necesario definir el patrimonio líquido fiscal a enero 1 de cada año.

El impuesto de presencia económica significativa se comenzará a aplicar desde el 1º de enero de 2024. Está establecido en el artículo 20-3 del ET.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”