Desde el 2016, Colombia implementó un impuesto al carbono, una herramienta clave en la lucha contra el cambio climático y la promoción del desarrollo sostenible. La tarifa actual es $23.000 por tonelada de CO2. El país tiene como objetivo la reducción del 51 % de las emisiones de gases de efecto invernadero para el 2030. […]

La Ley 2277 de 2022 –la reforma tributaria más reciente– ha implementado una serie de cambios en el impuesto sobre la renta para las personas jurídicas.

Estos cambios entrarán en vigor a partir del AG 2023.

A continuación, te ofrecemos un resumen de las principales novedades que debes tener en cuenta.

Con un nuevo concepto del 24 de octubre de 2023, la Dian da respuesta a una serie de inquietudes sobre los impuestos saludables que se cobrarán a partir de noviembre de 2023.

En esta conferencia, Miguel Ángel García afirma que el calendario de tributos termina para este año y muchas personas no tomaron las previsiones en cuando a la cantidad de impuestos que se vienen en el 2024. Explica cuáles son las modificaciones que tendrán que tener en cuenta las personas naturales en cuanto a las rentas […]

¿Qué sucederá durante el año 2023 y siguientes con el beneficio de “rentas exentas de la economía naranja” y “rentas exentas agropecuarias” que se hallaban contenidas en los numerales 1 y 2 el art. 235-2 del ET los cuales fueron derogados con el art. 96 de la Ley 2277 de 2022?

¿Cuál fue el cambio que la Ley 2277 de 2022 realizó al ingreso no gravado del artículo 36-1 del ET sobre la utilidad obtenida con la venta de acciones que coticen en bolsa de Colombia?

Luego de los cambios introducidos con los artículos 4, 10, 11 y 96 de la Ley 2277 de 2022, las personas jurídicas del régimen ordinario o especial, dependiendo de múltiples factores especiales, tendrán que seleccionar entre 9 posibles tarifas diferentes para liquidar su impuesto básico de renta.

Desde el punto de vista tributario, los saldos pendientes de pago por declaraciones de retención en la fuente inferiores a 10 UVT tendrían hasta un año de plazo para ser cancelados.

Este tratamiento difiere con lo establecido en el artículo 402 del Código Penal.

Más detalles aquí.

De acuerdo con el artículo 240 del ET, al efectuar el cálculo de la tasa mínima de tributación se permitirán restar de forma plena 4 diferentes tipos de rentas exentas.

De acuerdo con la Dian para usar otro tipo de rentas exentas, estas deben limitarse como te explicamos en este editorial.

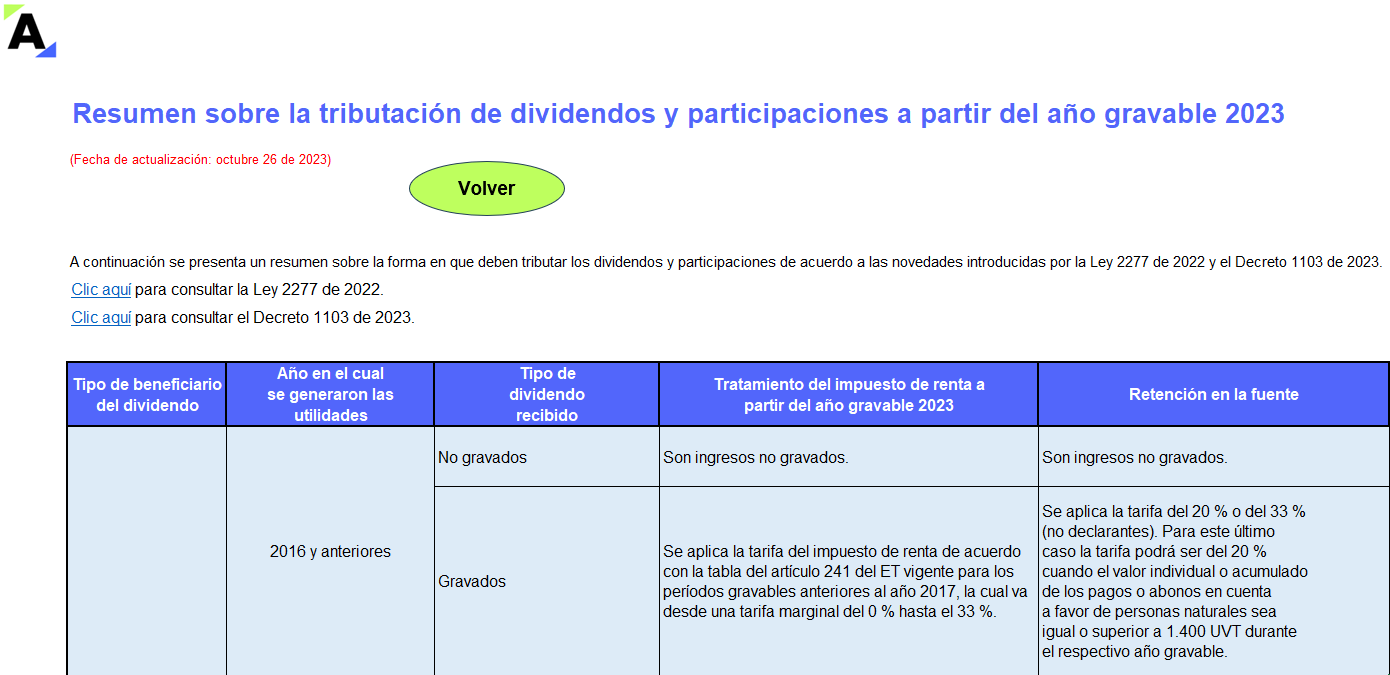

Con esta herramienta entenderás la situación a partir del AG 2023 de las personas naturales o sucesiones ilíquidas residentes en el régimen ordinario que reciben dividendos y participaciones, así como los dineros recibidos por una sociedad extranjera o una persona natural no residente, y los de una sociedad nacional.

El artículo 513-13 del ET, creado con la Ley 2277 de 2022, delegó en la Dian la tarea de definir el contenido de la declaración bimestral de impuestos saludables.

En este editorial analizamos cuándo esta declaración presentada por los importadores requerirá la firma de contador o revisor fiscal.

La Ley 2277 de 2022 derogó el artículo 158-1 y modificó el artículo 256 del ET estableciendo que, a partir del 2023, las 5 donaciones especiales que se mencionaban en ambas normas ya no se podrán tomar al mismo tiempo como una deducción y como un descuento tributario.

Más detalles aquí.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”