La información exógena del año gravable 2018, solicitada mediante la Resolución 000060 de 2017, fue modificada a través de la Resolución 000045 de 2018. Uno de los principales cambios se encuentra relacionado con los sujetos obligados a suministrar este reporte.

Este par de liquidadores contienen depuraciones para definir la retención a practicar cuando se efectúan pagos o abonos en cuenta a personas naturales que perciban rentas laborales y no laborales. Además, incluyen ayudas informativas como videos, análisis, casos de estudio, conceptos tributarios y guías. Procedimiento 1 (Avanzado) | Procedimiento 2 (Avanzado) | Procedimiento 1 | Procedimiento 2 Actualícese pone a disposición […]

Son varios los aspectos que se deben tener en cuenta para realizar una adecuada gestión tributaria a partir del año gravable 2019, analizando los lineamientos normativos introducidos por la Ley de financiamiento, relacionados con procedimiento tributario y demás medidas para combatir la evasión y el abuso en materia tributaria.

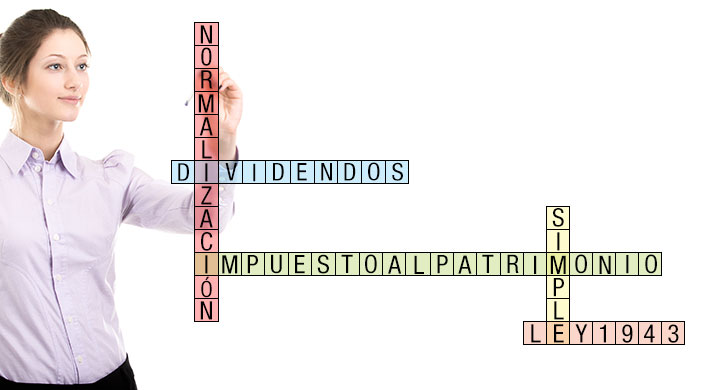

La Ley de financiamiento 1943 de 2018 introdujo importantes cambios en materia de las normas que rigen el impuesto a las ventas y el impuesto nacional al consumo. Tales modificaciones deben ser atendidas a partir del año gravable 2019.

Los plazos para la presentación de la información exógena por el año gravable 2018 no surtieron modificaciones con la Resolución 000045 de 2018. En tanto, quienes estén obligados a cumplir este requerimiento deberán hacerlo entre abril y junio de 2019.

Según el Estándar para Pymes, los arrendamientos pueden clasificarse en arrendamiento financiero (en el que se transfieren en su mayor parte los riesgos y ventajas del bien) o arrendamiento operativo (no se transfieren en su mayor parte los riesgos y ventajas del bien).

¿Sabe usted como contribuyente si está en la obligación de presentar este año información exógena y cuándo se vence el plazo? A continuación, explicamos los puntos que se deben cumplir para estar atentos a esta obligación tributaria.

Cada uno de los cambios instaurados por la Ley 1943 de 2018 conlleva a que la totalidad de los contribuyentes analicen las ventajas y desventajas que surgen a partir de dichas modificaciones, pues además de dar cumplimiento a ello, es importante propiciar una adecuada gestión de los recursos.

Para el año gravable 2019 tendrán que atenderse de manera inmediata las nuevas disposiciones introducidas por la nueva Ley de financiamiento 1943 de 2018, pues esta norma también estableció cambios en materia del mecanismo de retención en la fuente.

Durante los tres primeros del año se debe realizar la asamblea general en la propiedad horizontal. Vale la pena que los copropietarios conozcan los pormenores de lo que se tratará en esta, así como sus deberes y derechos. En nuestro evento presencial Jornada de actualización comercial: principales implicaciones de las asambleas en la propiedad horizontal, […]

Con la Ley de financiamiento 1943 de 2018 se reactiva para 2019 el impuesto de normalización tributaria, complementario al impuesto sobre la renta y al impuesto al patrimonio. A él podrán acceder los contribuyentes que al 1 de enero posean activos omitidos o pasivos inexistentes.

El Decreto 2442 de 2018 estableció el calendario tributario nacional para 2019, norma mediante la cual se ordenan cada uno de los plazos de vencimiento de las diferentes responsabilidades tributarias administradas por la Dian.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”