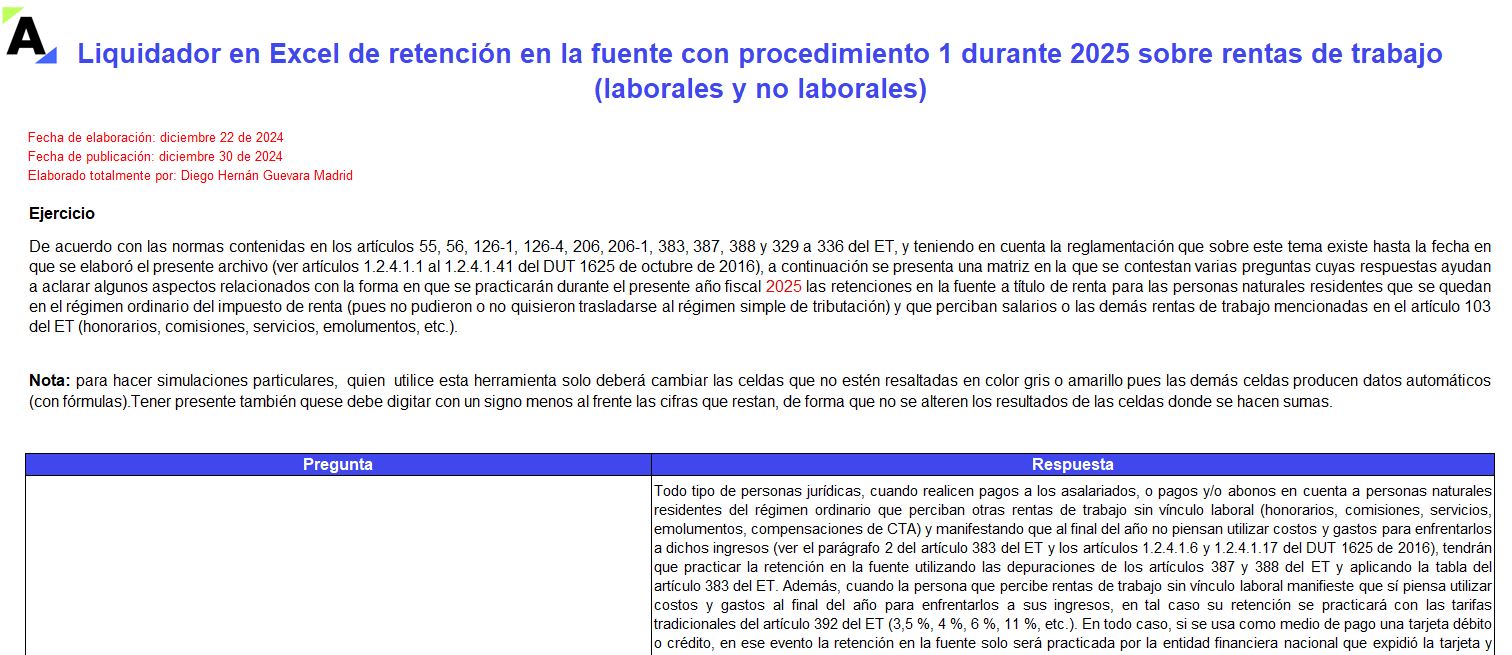

A través de este ejercicio, Diego Guevara expone los cálculos que necesitarás hacer para hallar el porcentaje de retención en la fuente que aplicarás a los pagos mensuales de tus trabajadores asalariados y contratistas durante el año 2025.

Hemos reunido en un solo lugar los liquidadores para calcular la retención en la fuente a título de rentas de trabajo laborales y no laborales durante el 2025. Fueron desarrollados por Diego Guevara Madrid para que conozcas de primera mano todo lo que deberás atender y saber en el nuevo año.

Aquí encontrarás la descripción y los enlaces de las herramientas que elaboró nuestro líder en investigación tributaria, Diego Guevara Madrid, relacionadas con el cálculo de la retención en la fuente a título de rentas de trabajo (laborales y no laborales).

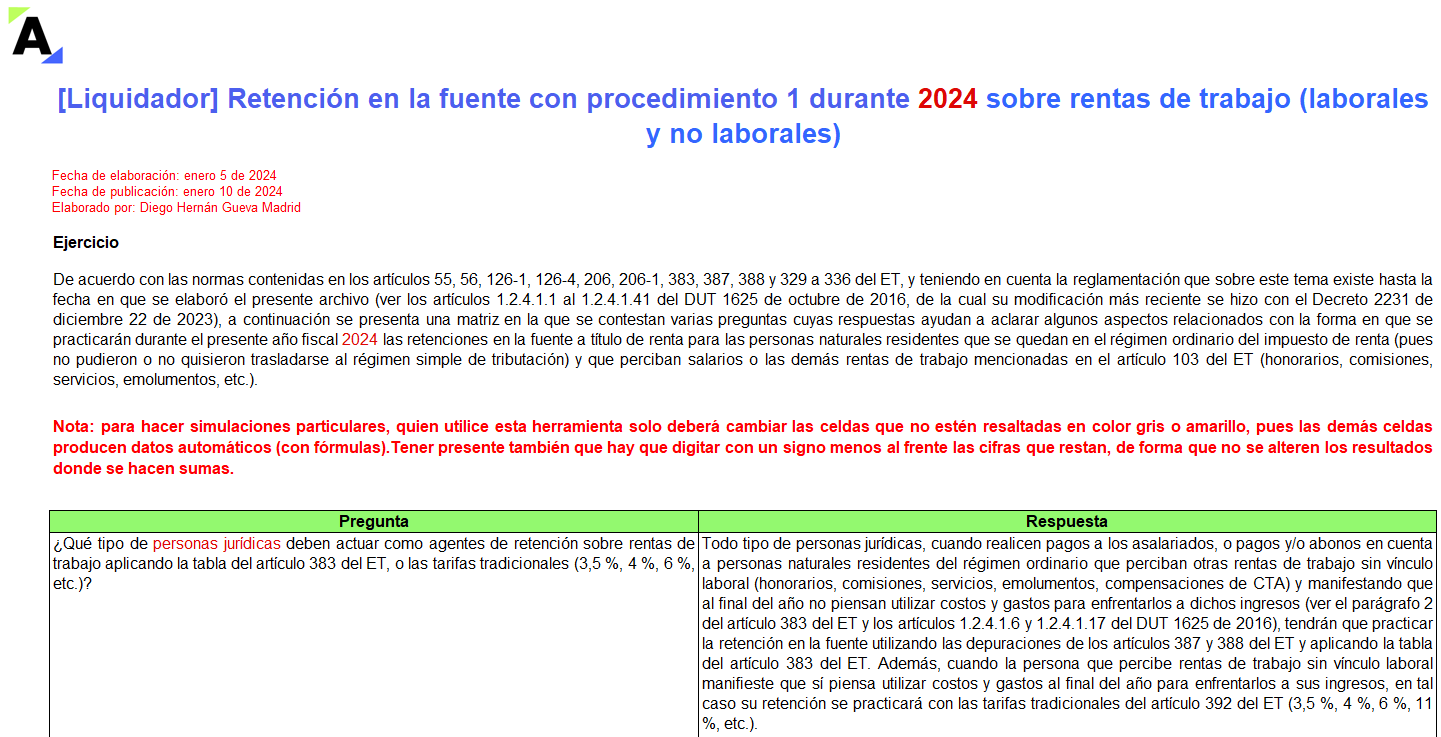

Conocerás de primera mano qué se debe atender durante este 2024.

Según el procedimiento de retención en la fuente que aplique al trabajador, ya sea el procedimiento 1 o el procedimiento 2, es posible que el pago de su prima legal, si es inferior a $5.962.000, no esté sujeto a retención.

Estos son los aspectos que inciden en la aplicación del procedimiento.

Ilustramos los cálculos básicos que se deberán realizar durante cada mes del año 2024 al momento de practicar la retención en la fuente con el procedimiento 1 sobre rentas de trabajo. Se tienen en cuenta los cambios de la Ley 2277 de 2022 y la reglamentación establecida con el Decreto 2231 de 2023.

Los empleadores deben evaluar si los pagos de la prima de servicios a sus empleados en diciembre de 2023 estarán sujetos a retención en la fuente a título de renta.

En determinados casos podría convenir a los trabajadores del sector privado estar bajo el procedimiento 1 en lugar del procedimiento 2.

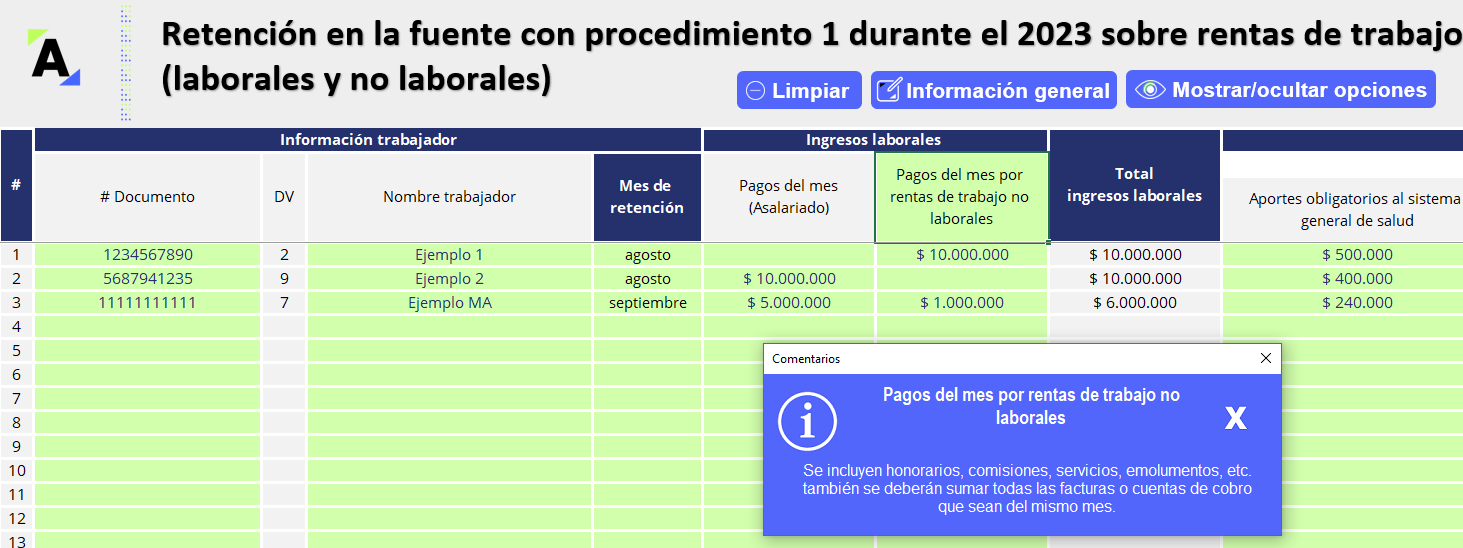

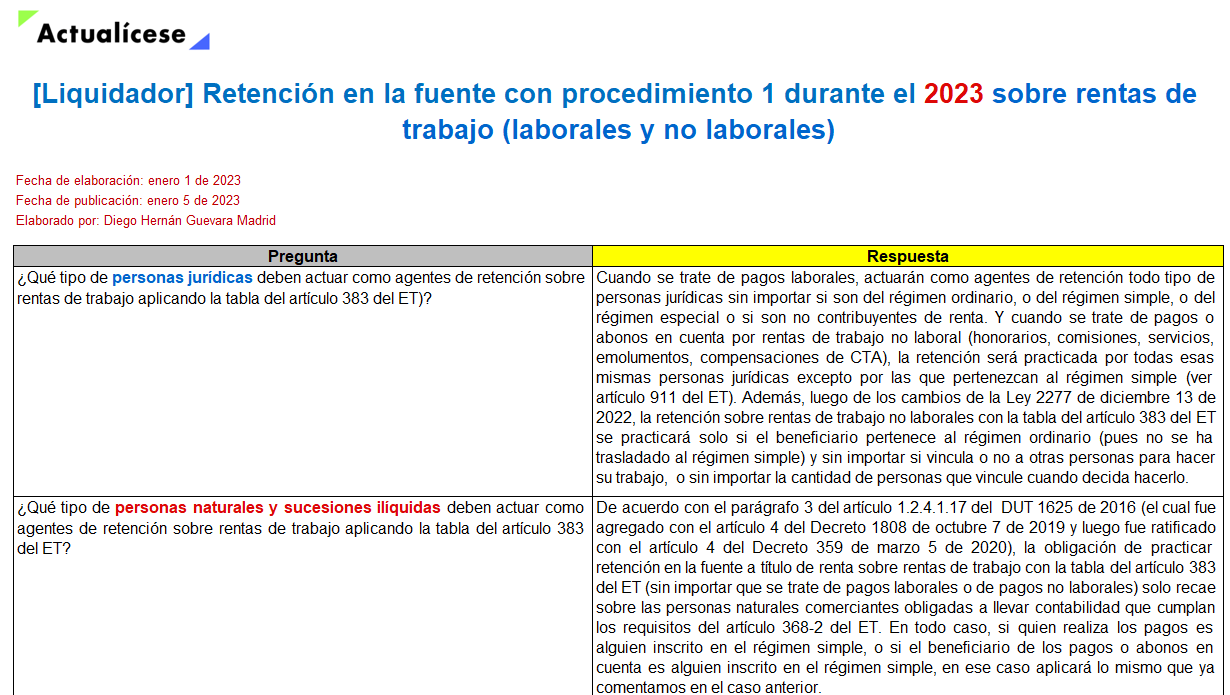

Presentamos el liquidador avanzado en Excel con macros del porcentaje de retención en la fuente sobre salarios con procedimiento 1, el cual se aplicará sobre los pagos mensuales del 2023 realizados al trabajador por rentas laborales y no laborales.

Descárgalo y calcula el porcentaje de retención de manera rápida.

Conoce qué se debe atender durante 2023 para calcular la retención en la fuente a título de rentas de trabajo (laborales y no laborales).

En este editorial encontrarás la descripción y enlaces de las herramientas que elaboró nuestro líder en investigación tributaria, Diego Guevara Madrid.

En esta plantilla de Excel se ilustran las depuraciones que deberán realizarse cada mes, durante el año 2023, al momento de efectuar pagos o abonos en cuenta sujetos a retención en la fuente a favor de personas naturales residentes que perciban rentas de trabajo (laborales y no laborales).

Conoce qué se debe atender durante 2022 para calcular la retención en la fuente a título de rentas de trabajo (laborales y no laborales).

En este editorial encontrarás la descripción y enlaces de las herramientas que elaboró nuestro líder en investigación tributaria, Diego Guevara Madrid.

Dependiendo de si al trabajador del sector privado se le aplica el procedimiento 1 o 2 de retención en la fuente, es posible que el pago de su prima legal, si es inferior a $4.813.000, no se someta a retención.

Conoce aquí todos los detalles de la retención en la fuente sobre la prima legal.

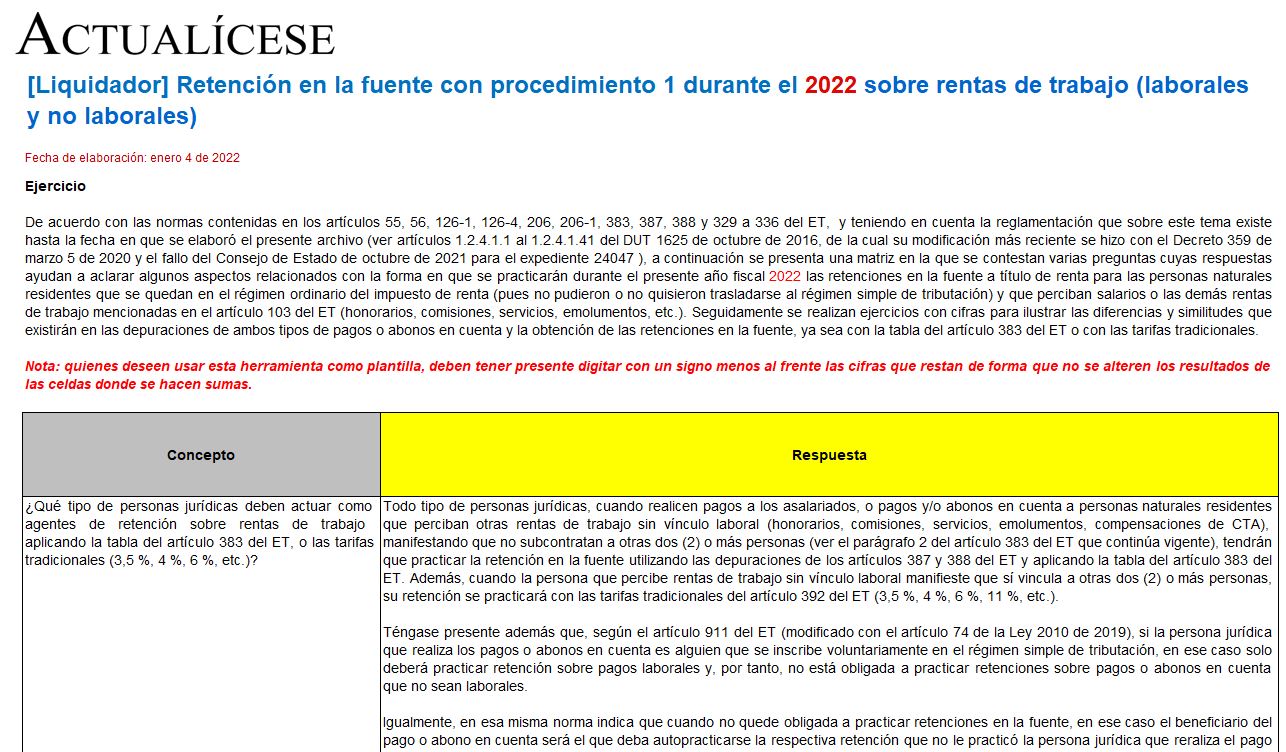

En esta plantilla de Excel se ilustran las depuraciones que deberán realizarse cada mes, durante el año 2022, al momento de efectuar pagos o abonos en cuenta sujetos a retención en la fuente a favor de personas naturales residentes que perciban rentas de trabajo (laborales y no laborales).

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”