Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El CTCP explica que no se puede omitir el calculo del impuesto diferido del terreno, independientemente de si el máximo órgano social, la Asamblea General de Accionistas, tiene claro que dicho terreno no se vendería, permutaría o no se haría la transferencia de su dominio en ninguna circunstancia.

¿Por qué las copropiedades no pueden reconocer los bienes comunes como propiedades, planta y equipo? ¿Cómo se reconocen los bienes comunes desafectados?

Así como es necesario vigilar la planeación de inventarios de mercancías, y otros consumibles a corto plazo, el revisor fiscal debe estar pendiente de la planeación del inventario de propiedad, planta y equipo. Así como planear sus propias labores relacionadas con este tema.

El elemento determinante de los activos no financieros son sus características físicas, las cuales determinan su valor.

Es importante el correcto reconocimiento de estos activos en las pymes, puesto que son los que generan la mayor parte de ingresos y utilidades en la mayoría de estas entidades.

Compartimos contigo este Pack de Formatos en el que exponemos qué debes tener en cuenta para el cierre contable y fiscal de 2021.

Descarga todos los casos en Excel para que conozcas el paso a paso del cálculo del impuesto diferido y conoce las guías adicionales con las indicaciones que debes atender para el cierre de estados financieros.

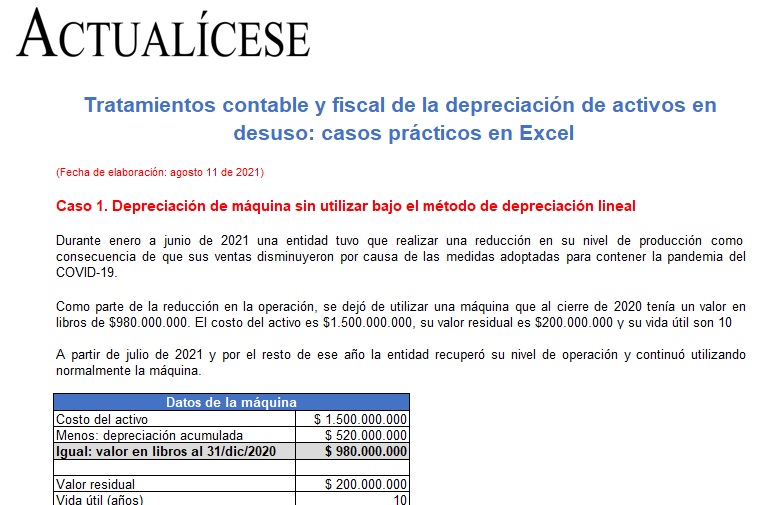

En este formato explicamos mediante ejercicios prácticos los tratamientos contable y fiscal de la depreciación de los activos que dejaron de utilizarse a causa del COVID-19.

Esto teniendo en cuenta la sección 17 del Estándar para Pymes, el Concepto CTCP 418 de 2020 y el Concepto Dian 1157 de 2020.

Las propiedades de inversión y las propiedades, planta y equipo son dos categorías diferentes dentro del activo que deben revelarse por aparte en los EF, pues cada una tiene su propia definición y particularidades.

Te contamos las principales diferencias entre estas dos categorías del activo.

Las propiedades, planta y equipo son un componente de los estados financieros, en el cual se agrupan aquellos activos tangibles que se utilizan para la producción de bienes ola prestación de servicios, para arrendarlos a terceros o para fines administrativos.

Al clasificar sus activos, muchas veces las entidades tienen dificultades para reconocer cuándo están ante una propiedad de inversión o ante un elemento de la propiedad, planta y equipo. La clave está en indagar por el uso y la destinación que planea la administración para estos activos.

La propiedad, planta y equipo es la partida común en los estados financieros de la mayoría de las empresas.

En este editorial te contamos lo que debes saber sobre su medición inicial y posterior, la posibilidad de revaluación y la depreciación, entre muchos otros temas de tu interés.

¿Cuáles son las principales diferencias entre las propiedades de inversión y la propiedad, planta y equipo?

En este consultorio, el Dr. Juan Fernando Mejía, especialista en Estándares Internacionales, resolverá algunas inquietudes relacionadas con el tratamiento contable del inventario, el impuesto diferido, el valor razonable, la revaluación de activos, entre otros temas de actualidad.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”