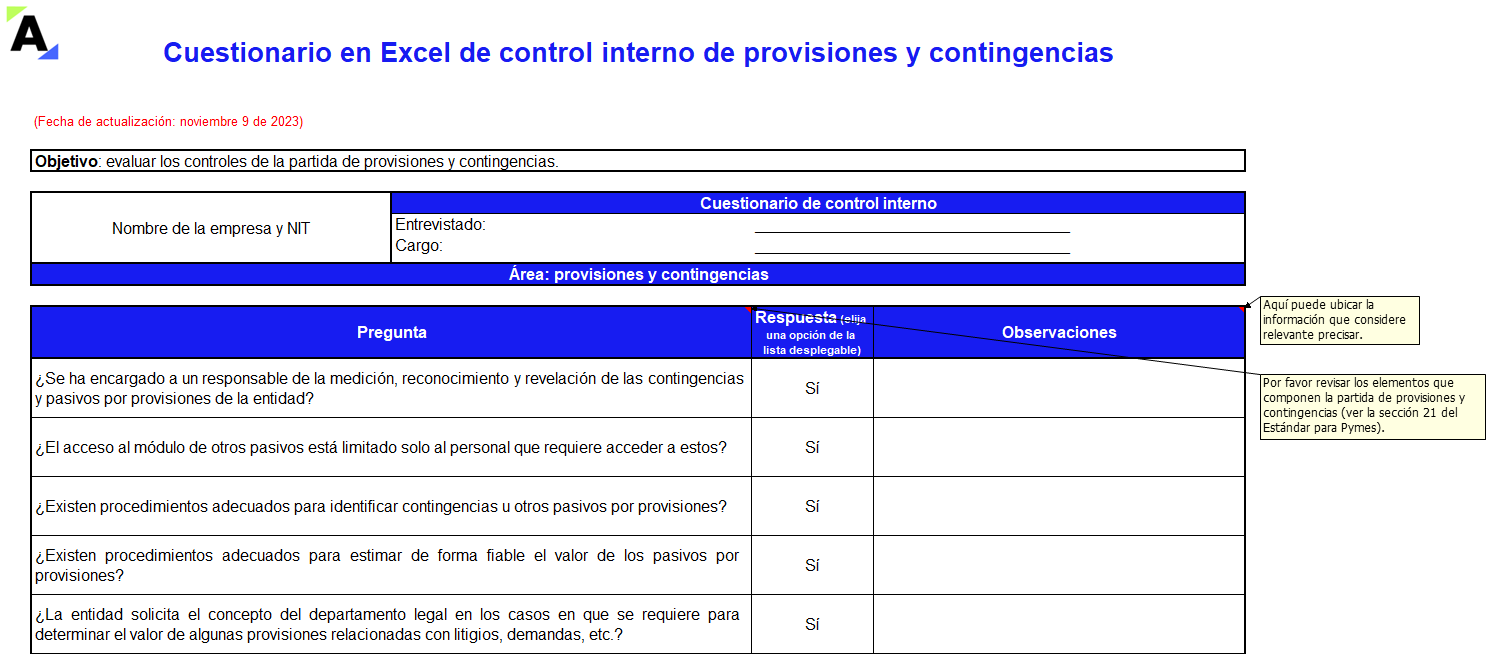

Este cuestionario de control interno de provisiones y contingencias le permite al revisor fiscal o al auditor evaluar los procedimientos adoptados por una entidad para el reconocimiento, medición y revelación de esta partida en los estados financieros.

Fue elaborado con base en la sección 21 del Estándar para Pymes.

Para determinar el tratamiento contable que debe tener en cuenta una entidad ante una demanda, se debe revisar si el hecho económico da lugar al reconocimiento de un pasivo, una provisión o se debe revelar una contingencia. En este editorial mencionamos algunas condiciones que se deben cumplir.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”