Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Las entidades que efectúen donaciones de inventarios deben contabilizar un gasto en sus estados de resultados.

Además, según el artículo 421 del ET, deberán facturar la donación como si se tratara de una venta, asumiendo el IVA que se genera.

Las entidades dedicadas a la prestación de servicios no manejan el mismo tipo de inventario que las industriales; lo cual no excluye que puedan tenerlos.

En este editorial explicamos qué elementos pueden ser reconocidos como inventarios en una prestación de servicios.

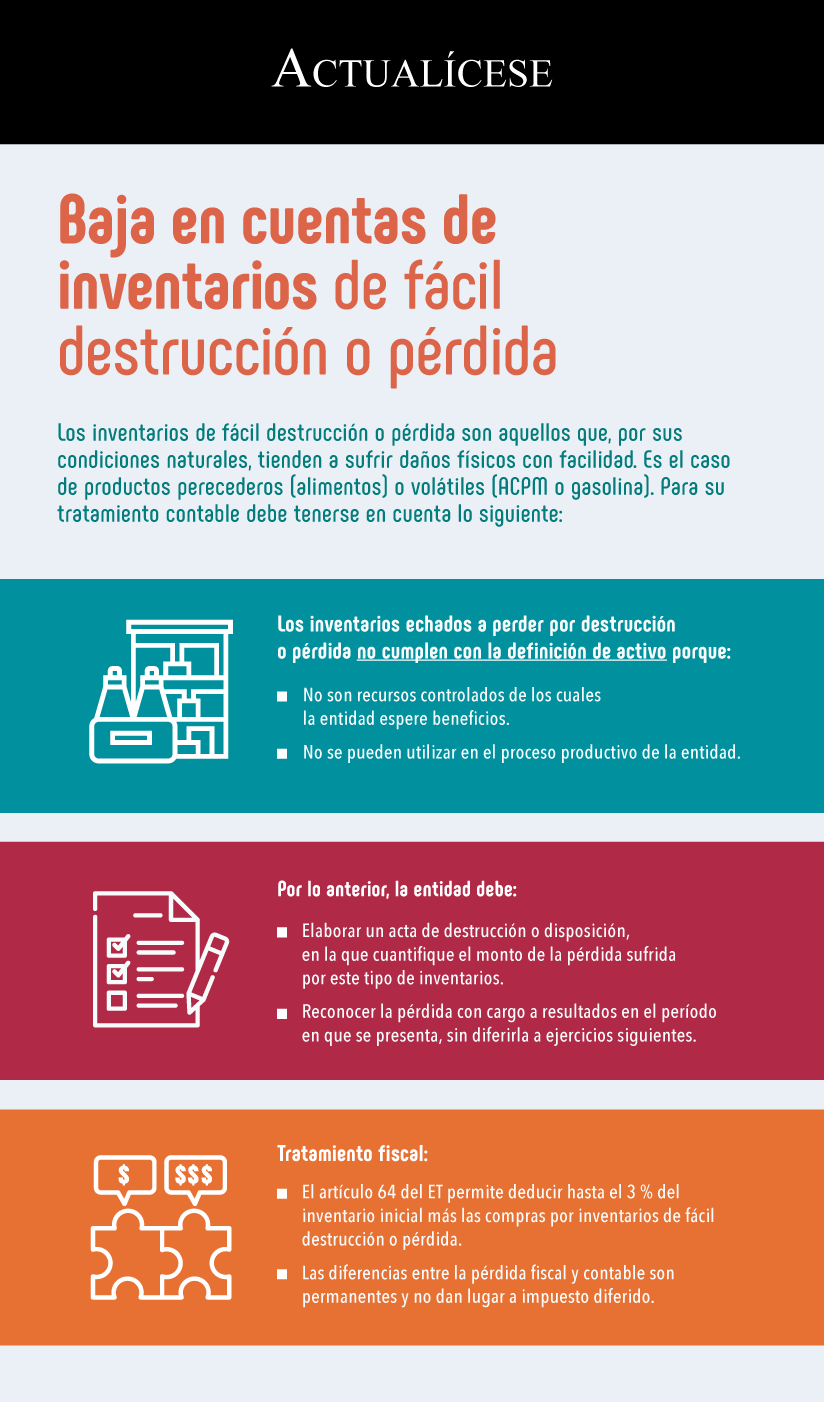

Los inventarios de fácil destrucción o pérdida son aquellos que, por sus condiciones naturales, tienden a sufrir daños físicos con facilidad. Es el caso de productos perecederos (alimentos) o volátiles (ACPM o gasolina). Para su tratamiento contable debe tenerse en cuenta lo siguiente:

Algunos tipos de inventarios, por sus condiciones, están expuestos a lo que se denomina “fácil destrucción o pérdida”. Estos inventarios deben ser evaluados para reconocer adecuadamente las pérdidas en el momento en que se presenten, pues dejan de ser recursos controlados por la entidad.

Frecuentemente se vincula la ubicación física de los activos a la definición de “control”. En este artículo evaluaremos un caso particular en el cual es necesario aplicar la definición de “riesgos y beneficios” para determinar en qué momento debería reconocer la compra y venta de inventarios.

En ciertos casos algunas entidades mantienen productos que van a ser utilizados en la atención de quejas o reclamos provenientes de los clientes a quienes les han vendido. Estos elementos cumplen la definición de inventarios según el marco conceptual del Estándar para Pymes.

Los inventarios son una de las partidas principales en muchas entidades. Por consiguiente, su reconocimiento, medición y revelación son clave para evaluar su rendimiento y estabilidad financiera. Evalúa tus conocimientos en el tema con esta trivia sobre inventarios en pymes que hemos preparado para ti.

Respuesta de Juan David Maya la pregunta:

En los estados financieros emitidos por la Supersociedades, en algunas entidades se logran percibir rubros asociados a inventario no corriente, ¿es esto posible?, ¿viable?, ¿existe inventario no corriente?

Según lo estipulado en las definiciones contenidas en la NIC 2 del Estándar Pleno y la sección 13 del Estándar para Pymes, los inventarios son activos que se adquieren con la finalidad de ser vendidos en el ciclo normal de las operaciones del negocio. Al momento de reconocer contablemente el valor de los inventarios es […]

Los inventarios son un componente de alta importancia en las operaciones de las entidades, por lo que para su reconocimiento y medición deberán atenderse las disposiciones establecidas en los Estándares Internacionales y las Normas de Información Financiera según el tipo de empresa.

Cuando una entidad se dedica a la venta de bienes, deberá reconocer sus ingresos como lo indica el párrafo 23.10 del Estándar para Pymes. A la fecha de cierre tendrá que estar pendiente de que los ingresos reconocidos cumplan una serie de requisitos. El papel del contador es fundamental.

Las entidades dedicadas a la venta de bienes deben reconocer sus ingresos de acuerdo con los requerimientos del párrafo 23.10 del Estándar para Pymes. La entidad debe verificar, a la fecha de cierre, que los ingresos reconocidos cumplan la totalidad de requisitos.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”