Los representantes legales podrán perder su libertad debido al incumplimiento de la responsabilidad relacionada con la omisión en la consignación de sumas correspondientes a la retención en la fuente, IVA o el monto por el impuesto al consumo, de acuerdo con el artículo 402 de la Ley 599 del 2000.

Los aportes obligatorios realizados por trabajadores, empleadores y afiliados al sistema general de seguridad social en pensiones conservan la cualidad de no formar parte de la base de retención en la fuente por rentas de trabajo; la Ley de financiamiento efectuó algunos cambios al artículo 55 del ET.

La Ley de financiamiento 1943 de diciembre 28 de 2018 realizó varias modificaciones importantes a las normas del Estatuto Tributario, que rigen el impuesto de renta y su retención en la fuente para personas naturales residentes que perciban rentas de trabajo, sean laborales o no laborales.

El artículo 122 de la Ley 1943 de diciembre 28 de 2018 se encargó de derogar el artículo 491 del ET, el cual impedía que el IVA de los activos fijos se pudiera tomar como valor descontable. Adicionalmente, la misma ley estableció un nuevo tratamiento fiscal para el IVA de los bienes de capital.

El artículo 5 de la Ley de financiamiento 1943 de 2018, a través del cual se modificó el artículo 437-1 del Estatuto Tributario, establece que la tarifa general para practicar retención a título de IVA podrá llegar a ser de hasta el 50 %, pero solo en los casos que determine el Gobierno nacional.

Mediante la Resolución 012635 de 2018 la Dian presenta el listado de personas naturales y jurídicas que mantendrán su calificación de grandes contribuyentes durante este y el próximo año, teniendo en cuenta precisiones sobre las responsabilidades tributarias que deberán cumplir. Aquí las explicamos.

La Ley 1943 de diciembre 28 de 2018 modifica las normas relativas al impuesto sobre las ventas contenidas en el Estatuto Tributario, introduciendo cambios estructurales en materia de bienes y servicios excluidos, responsables del impuesto, prestadores de servicios en el exterior, entre otros.

Entre las modificaciones realizadas por la Ley de financiamiento 1943 de 2018 encontramos el cambio de la denominación “régimen simplificado del INC” a la de “no responsables del INC”. En este editorial detallamos las implicaciones de tal cambio y otras novedades relacionadas con este impuesto.

La declaración de retención en la fuente presentada sin pago total no producirá efectos legales, de conformidad con lo establecido en el artículo 580-1 del Estatuto Tributario. Sin embargo, la Ley de reforma tributaria 1943 de diciembre 28 de 2018 introdujo cambios con en torno a este tema.

La Ley 1943 del 28 de diciembre de 2018 busca eliminar la práctica de escriturar un bien inmueble por un valor inferior al real, con la intención de reducir los niveles de evasión en el impuesto a la renta y ganancias ocasionales y en el nuevo impuesto al consumo por venta de bienes inmuebles.

Con su Resolución 012635 de 2018 la Dian definió a las cerca de 3.600 personas naturales y jurídicas que durante los años 2019 y 2020 mantendrán la categoría de grandes contribuyentes. Solo quienes figuren en dicha resolución cancelarán su impuesto de renta del año gravable 2018 hasta en tres cuotas.

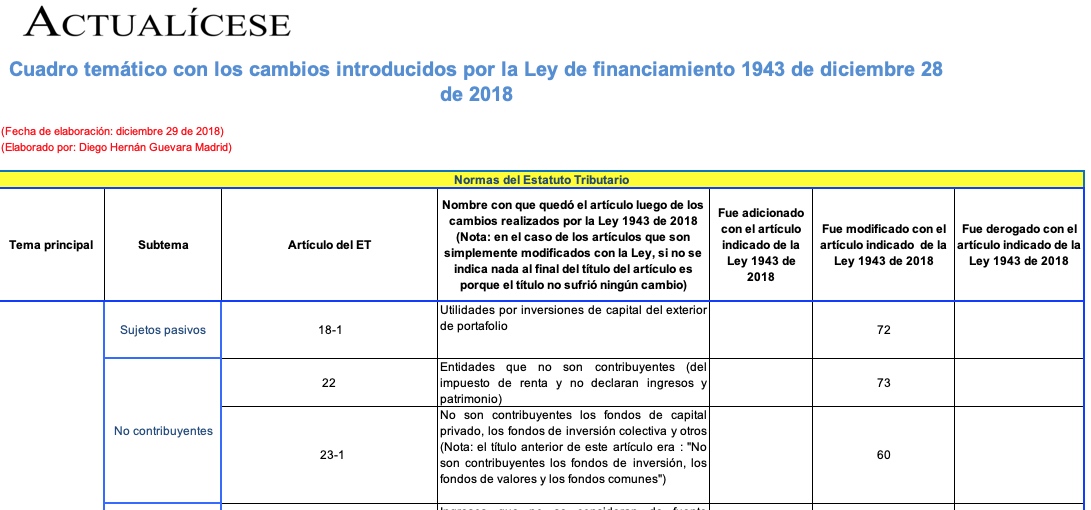

Este cuadro recopila el índice completo con los títulos de las 200 normas afectadas por la Ley 1943 de 2018. Con relación al ET, dicha ley agregó 18 nuevos artículos, modificó 96 ya existentes y derogó otros 45. Para las normas por fuera del ET, adicionó 25 artículos, modificó 9 y derogó 7.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”