La retención en la fuente es un mecanismo de recaudo anticipado al cual están sujetos los diferentes pagos, ya sean derivados de una relación laboral, compras, servicios, entre otros.

Conoce aquí detalles frente a la retención por concepto de servicios personales realizada a un no declarante.

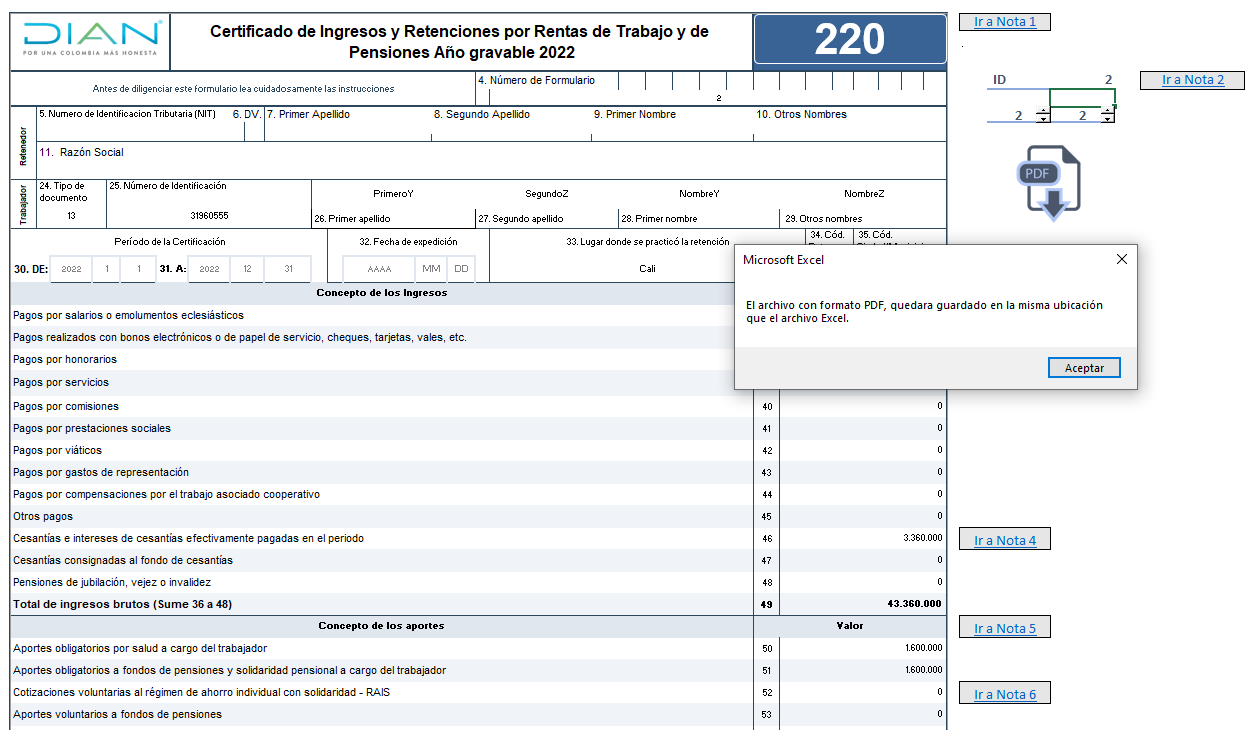

Mediante el artículo 1 de la Resolución 000042 de marzo 15 de 2023, la Dian prescribió el formulario 220 que todos los empleadores (personas naturales y jurídicas) deberán expedir para certificar los pagos por rentas de trabajo del AG 2022.

En este formato en Excel se reproduce el contenido de dicho formulario.

Los empleadores deberán expedir el formulario 220 del AG 2022 hasta el 31 de marzo de 2023, pero aún no ha sido publicado por la Dian.

Se espera que incluya las mismas nuevas columnas que tendrá el formato 2276 para información exógena del año gravable 2022, prescrito con la Resolución 000124 de 2021.

Las personas naturales y jurídicas como las comunidades organizadas, sucesiones ilíquidas y sociedades de hecho que tengan trabajadores deben calcular la retención en la fuente sobre rentas de trabajo. Aprende a aplicar el procedimiento 2 para este importante cálculo con este Caso Práctico Exclusivo.

El nuevo artículo 574-1 del ET, creado con el artículo 94 de la Ley 1943 de 2018, es una norma de procedimiento tributario que aplicará a todos los obligados a llevar contabilidad, sin importar si declaran en el formulario 110 o 210 presentado a partir del 1 de enero de 2019.

La Ley de financiamiento 1943 de diciembre 28 de 2018 realizó varias modificaciones importantes a las normas del Estatuto Tributario, que rigen el impuesto de renta y su retención en la fuente para personas naturales residentes que perciban rentas de trabajo, sean laborales o no laborales.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”