Con esta herramienta entenderás la situación a partir del AG 2023 de las personas naturales o sucesiones ilíquidas residentes en el régimen ordinario que reciben dividendos y participaciones, así como los dineros recibidos por una sociedad extranjera o una persona natural no residente, y los de una sociedad nacional.

Este caso de estudio se centra en la normatividad del impuesto de renta para los dividendos distribuidos por sociedades que no están en el régimen de megainversiones y que son recibidos por personas naturales o sucesiones ilíquidas residentes bajo el régimen ordinario del AG 2023 y siguientes.

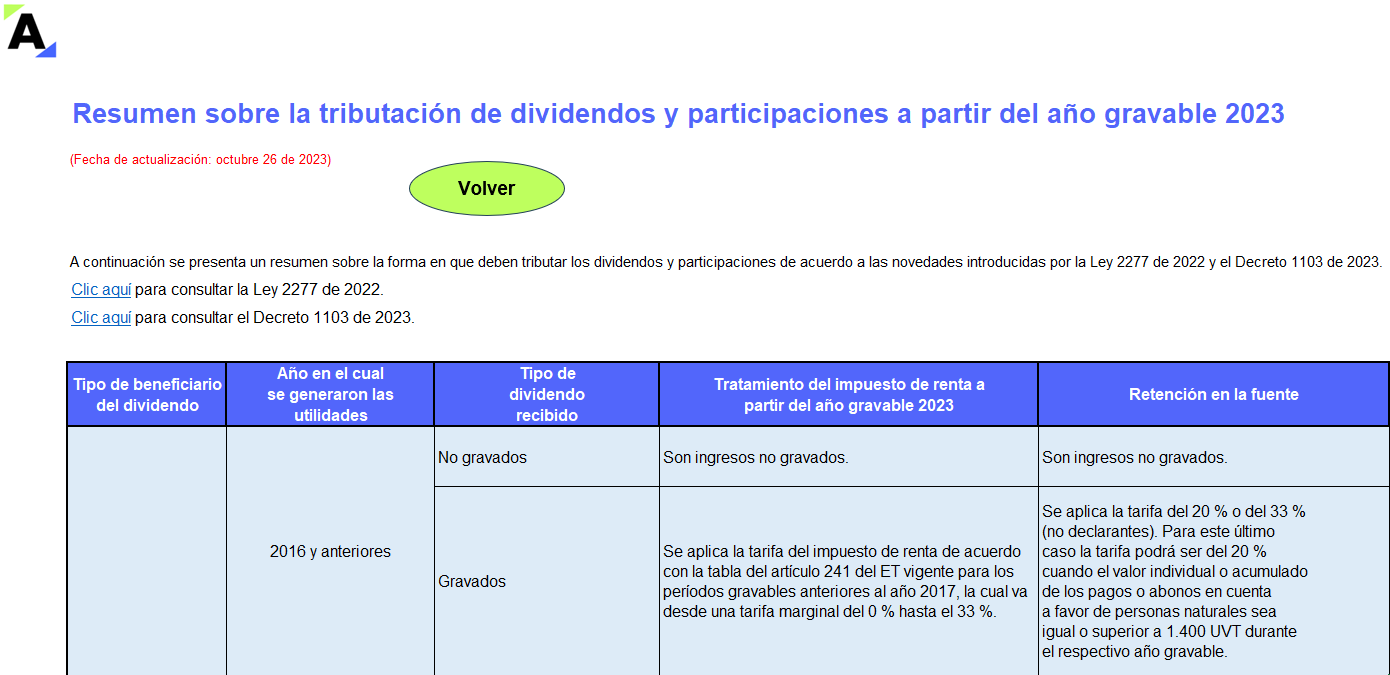

La regulación tributaria en torno a la tributación sobre dividendos los divide en dos grandes grupos: los de 2016 hacia atrás y los de 2017 y siguientes.

La reforma tributaria no afectó la tributación de dividendos distribuidos antes de 2017, estos mantienen la misma estructura de tributación.

La tributación sobre dividendos gravados y no gravados para contribuyentes residentes y no residentes fue modificada por la Ley 2277 de 2022.

Aprende en este editorial sobre los dividendos que se deberán sumar con la cédula general y la cédula de pensiones para obtener un solo impuesto.

La reglamentación en la tributación sobre dividendos presentó cambios con el Decreto 1103 de julio 4 de 2023, en concordancia con el cálculo del impuesto de renta y su respectiva retención en la fuente sobre los dividendos no gravados y gravados de los años 2017 en adelante.

A continuación, te contamos más detalles.

En el ejercicio 2023 y siguientes, ¿cambia la tributación de los dividendos de los años 2016 hacia atrás?

En el ejercicio 2023 y siguientes, ¿cómo se calcula la retención en la fuente sobre los dividendos no gravados y gravados de los años 2017 y siguientes, que se repartan a personas naturales residentes del régimen ordinario?

Cuándo un inscrito en el régimen simple obtenga ingresos por dividendos, ¿cómo debe calcular su impuesto en el simple?

El Ministerio de Hacienda y Crédito Público presentó ante el Congreso el informe del período 2022–2023, donde se analizaron algunos aspectos importantes del primer año de gobierno, incluida la reforma tributaria. Aquí te presentamos los principales cambios abordados. El informe de gestión presentado por el Ministerio de Hacienda recoge los aspectos más relevantes del primer […]

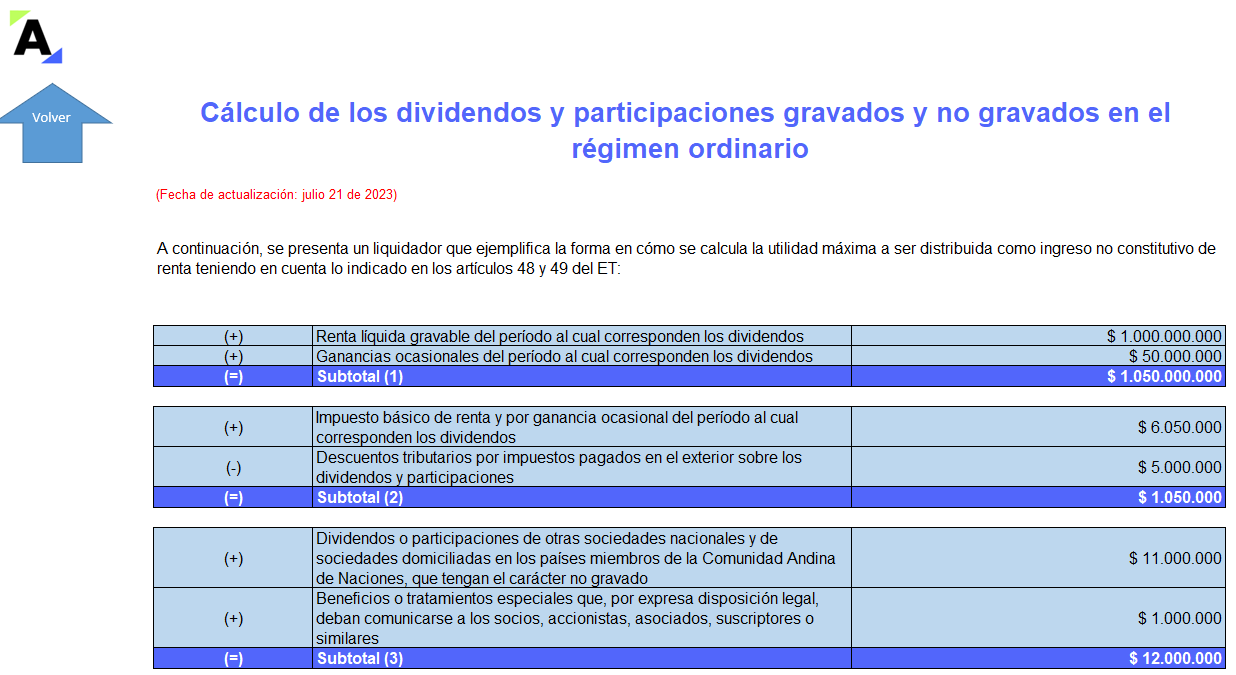

Conoce las reglas aplicables a la determinación del impuesto de renta de los dividendos y participaciones que recibieron las sociedades y las personas naturales en el AG 2022, así como la retención en la fuente que debe practicarse por este concepto.

Además, encuentra 4 casos prácticos sobre el tema.

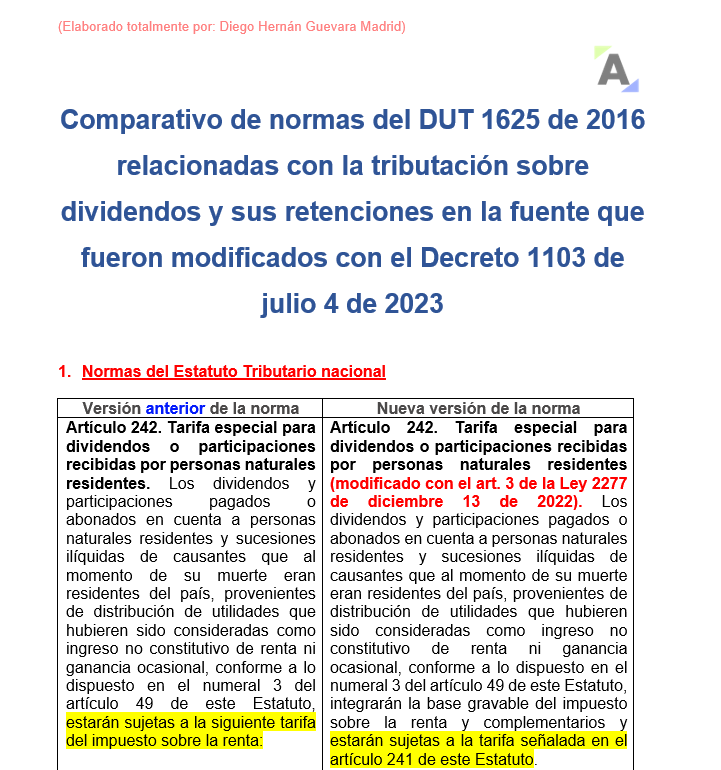

En esta matriz puedes estudiar la versión comparativa de los textos de los artículos 1.2.1.10.4, 1.2.1.10.5, 1.2.4.7.3, 1.2.4.7.8 y 1.2.4.7.9 del DUT 1625 de 2016, modificados con el Decreto 1103 de 2023, que reglamenta parcialmente los cambios a los dividendos y sus retenciones introducidos por la Ley 2277 de 2022.

El Decreto 1103 de julio de 2023 modifica el tratamiento tributario de los dividendos y participaciones según el beneficiario, distribuidos a partir de enero de 2023.

Estas modificaciones surgen de los cambios introductorios de la Ley de reforma tributaria 2277 de 2022.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”