En el caso del impuesto a los dividendos, el proyecto de reforma tributaria reduce la carga para pequeñas y medianas empresas, y solo la incrementa para las grandes.

Para Juan Guillermo Pérez, al proyecto de reforma tributaria le faltan criterios de tributación para lograr un equilibro social.

Desde su punto de vista, los impuestos a las pensiones y a los dividendos sobran en el proyecto.

Las iglesias deberían hacer algún tipo de contribución al fisco.

José Antonio Ocampo afirma que las personas que reciben dividendos son las que ganan altos ingresos.

Las empresas estarían obligadas a repartir al menos el 70 % de sus utilidades como dividendo y, de esta forma, cobrarles a los accionistas que las reciban.

Infórmate sobre este tema a continuación.

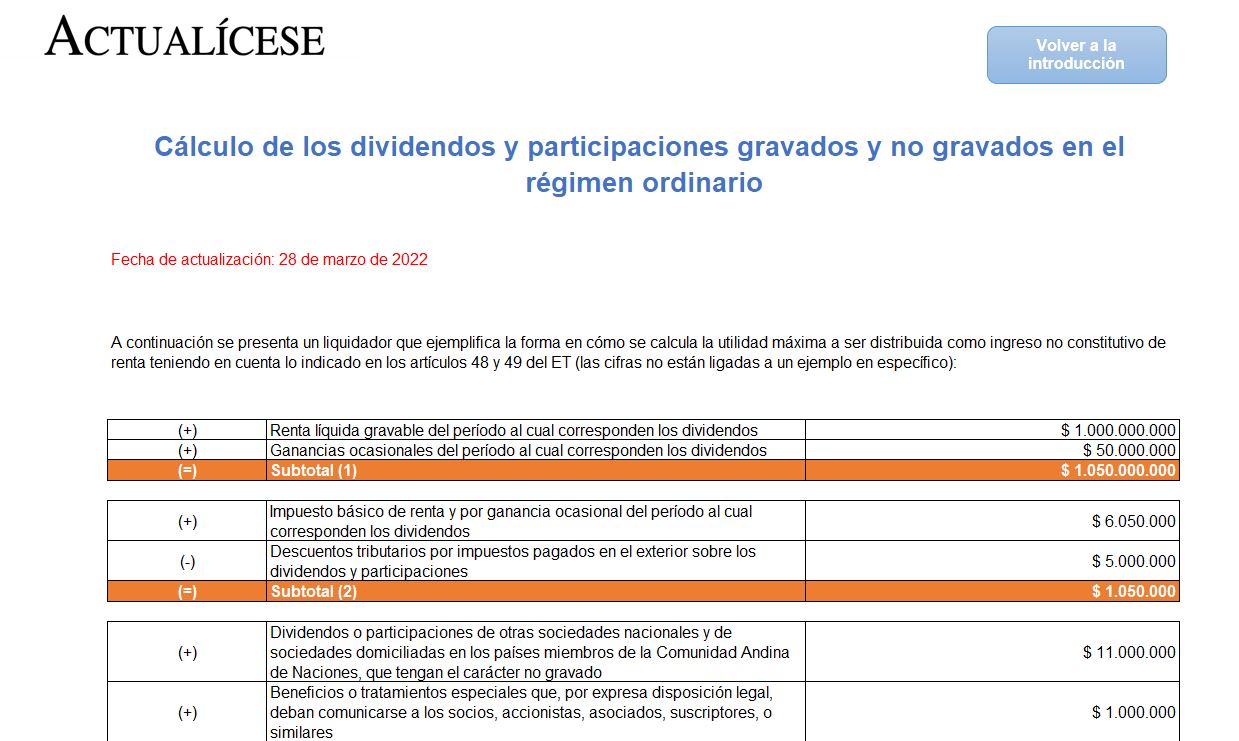

Conoce las reglas aplicables a la determinación del impuesto de renta de los dividendos y participaciones que recibieron las sociedades y las personas naturales en el 2021, así como la retención en la fuente que debe practicarse por este concepto.

Además, encuentra 4 casos prácticos sobre el tema.

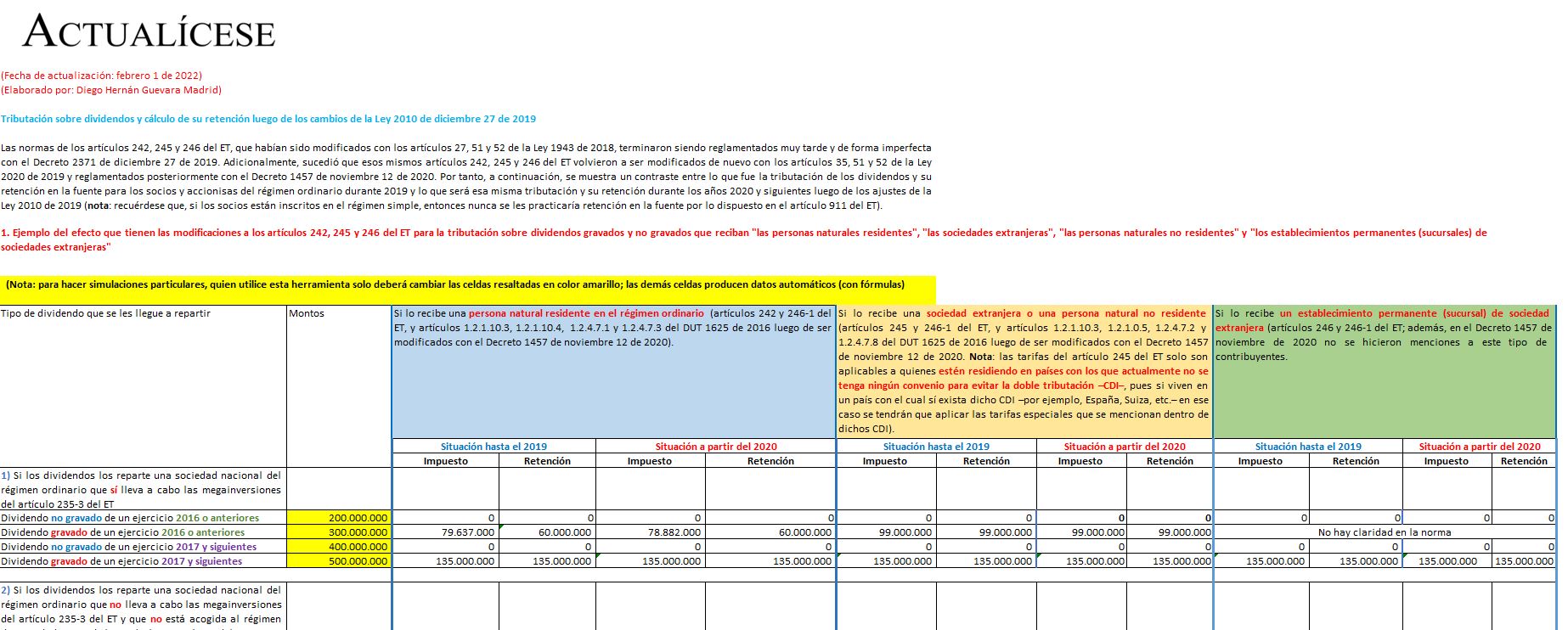

En esta plantilla podrás hacer las simulaciones más importantes para definir la tributación sobre dividendos y el cálculo de su retención en la fuente, que aplican a las personas naturales y jurídicas luego de los cambios de la Ley 2010 de 2019 y del Decreto reglamentario 1457 de noviembre 12 de 2020.

Las sociedades nacionales deberán incluir en el certificado de socios y accionistas las características y el tipo de sociedad.

Así, el socio podrá calcular correctamente su propio impuesto sobre los dividendos o participaciones que le hayan distribuido durante el año 2021.

Más detalles a continuación.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”