Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Las personas naturales ubicadas en la categoría de empleados pueden calcular el impuesto de renta por el IMAS si durante el respectivo año o período gravable obtuvieron ingresos brutos inferiores a 2.800 UVT y tuvieron un patrimonio líquido inferior a 12.000 UVT.

Para algunos gremios subir el IVA del 16% al 19% ya es un escándalo; dicha medida afecta el consumo y deteriora las ventas, o incluso en algunos casos incentiva la evasión. Lo anterior porque cada vez son más distantes los precios que puede ofrecer una empresa formal respecto a los informales.

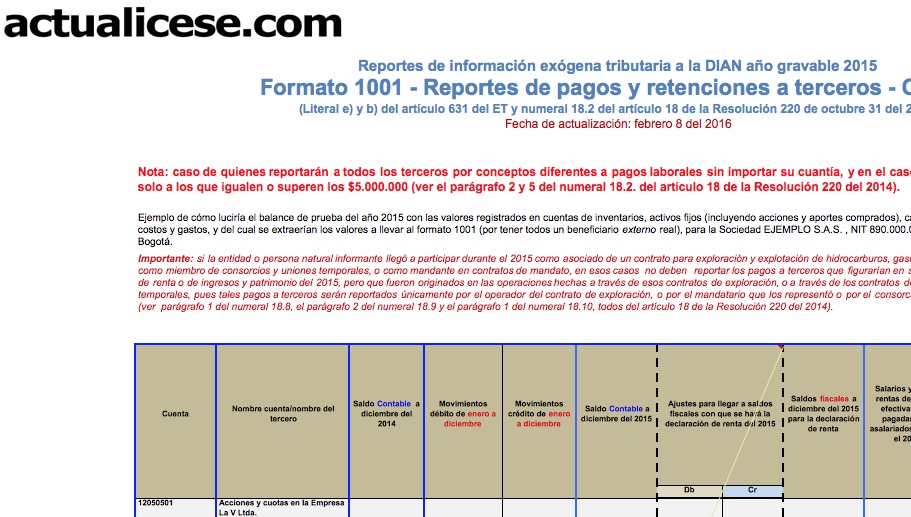

En este ejemplo se examina el caso de aquellos reportantes que solo fueron agentes de retención durante el 2015 y por tanto sí están obligados a discriminar en forma individualizada el detalle de la totalidad de los pagos o causaciones a terceros por conceptos diferentes a pagos laborales o rentas de trabajo (es decir, sin importar que no hayan superado los $100.000), pero que en relación con los pagos labores y demás rentas de trabajo sí se les permite reportar solamente a los terceros cuyos pagos o causaciones hayan sido iguales o superiores a $5.000.000. Los pagos y/o causaciones por conceptos labores y/o demás rentas de trabajo que no superaron los 5.000.000 se reportarán bajo el NIT “222.222.222 cuantías menores” (ver parágrafos 2 y 5 del numeral 18.2 del artículo 18 de la Resolución 220 del 2014).

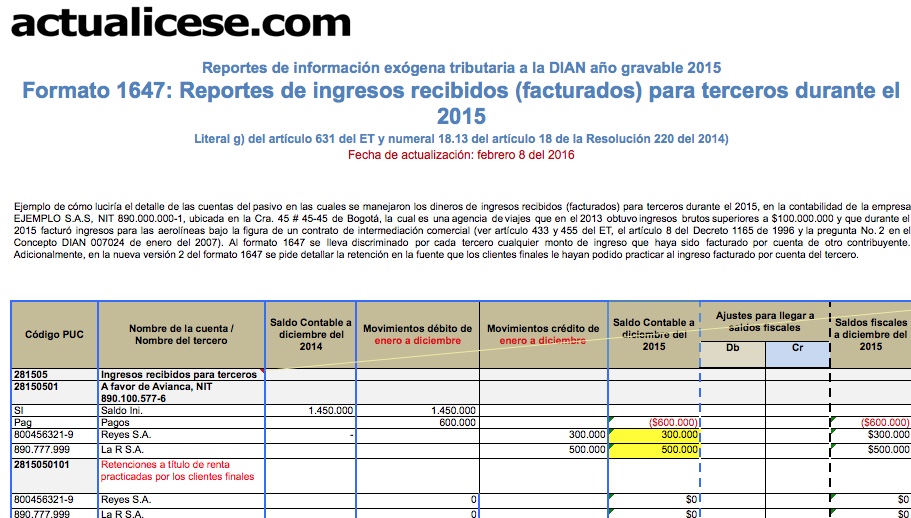

En el formato 1647 los reportantes deben informar los ingresos recibidos para terceros durante el 2015 que efectivamente hayan factura. Por el año gravable 2015, este formato se exige a todas las personas naturales y asimiladas, y a las jurídicas y asimiladas, que durante dicho año hayan practicado algún tipo de retención en la fuente (ya sea a título de renta, de IVA, de timbre, o de autorretención del CREE), pero siempre y cuando hayan facturado durante el 2015 ingresos para terceros sin importar cuanto haya sido el monto al final del año 2015 de sus ingresos propios más los ingresos facturados para terceros.

Para efectos de la información exógena si una empresa dedicada a arrendar bienes inmuebles tiene un contrato con una inmobiliaria, ¿el ingreso y el IVA los debe reportar el inquilino o de la inmobiliaria?

A través de la Sentencia C-015 de enero 27 del 2016 la Corte indicó que a su juicio la Ley 1739 del 2014 puede ser catalogada como una ley de financiamiento en la que se cumplieron las exigencias del artículo 347 de la Constitución Nacional.

Luego de la Ley 1607 del 2012, las personas naturales se deben clasificar dentro de alguna de las categorías tributarias establecidas en el artículo 329 del ET. Así pues, son empleados los subordinados o dependientes, o los no subordinados e independientes; son trabajadores por cuenta propia quienes desarrollen alguna de las actividades señaladas en el artículo 340 del ET; y pertenecen a la categoría de otros quienes no clasifiquen en ninguna de las categorías anteriores.

Los contribuyentes que deseen hacer correcciones a las declaraciones tributarias con las cuales se disminuye el valor a pagar o se aumenta el saldo a favor, deben presentar a la DIAN el proyecto de corrección dentro del año siguiente al vencimiento del plazo para declarar; así lo establece el artículo 589 del ET.

El Estatuto Tributario establece el manejo tributario que se debe dar a los bienes adquiridos bajo leasing financiero y leasing operativo. No obstante, en torno al tema surgen diversas dudas, por lo que a continuación se relacionan algunas respuestas a preguntas frecuentes respecto al tema.

Para determinar el valor patrimonial de los bienes y créditos poseídos en moneda extranjera los contribuyentes deben valorarlos en moneda nacional el último día del año o período gravable tomando la tasa oficial de cambio que rija en ese momento, tal como lo indica el artículo 269 del ET.

Los artículos 4 y 17 de la Resolución 220 del 2014 señalan las personas naturales y jurídicas obligadas a presentar la información de pagos o causaciones a terceros durante el 2015 y las retenciones practicadas o asumidas sobre los mismos, las cuales se reportan en el formato 1001.

Una persona natural perteneciente al régimen común del IVA vende un establecimiento de comercio a una persona del régimen simplificado, ¿cuáles aspectos relacionados con impuestos debe considerar al momento de efectuar la venta?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”