Por medio de la Circular Externa 0033 del 15 de diciembre de 2017 el Ministerio de Hacienda explica las modalidades de monopolio, instrumentos para su ejercicio y rentas del mismo, entre otros puntos.

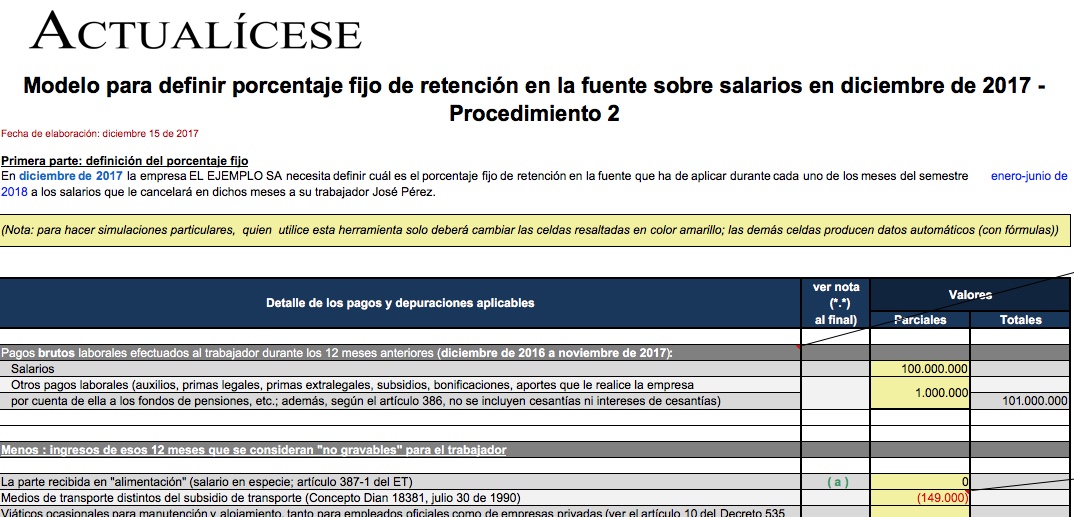

En esta herramienta se ilustran los cálculos que se deben hacer en diciembre de 2017 para obtener el porcentaje fijo de retención que se aplicará a los pagos durante el semestre enero-junio de 2018. Igualmente se ilustra lo que sería la depuración de los pagos en el primer mes de dicho semestre.

Aunque el artículo 444 del ET indica que los consumidores finales de la gasolina y el ACPM pueden tomar el IVA implícito de tales bienes y tratarlo como un IVA descontable, la adquisición de dichos bienes se seguiría reportando en el formulario del IVA como una compra de bienes excluidos.

La Dian, en su Concepto 22387 del 24 de octubre de 2017, confirma que la esencia de una conciliación es evitar el desgaste de las partes en un proceso ante la jurisdicción y conceder descuentos cuando se paga la totalidad del impuesto discutido.

Considerando que se requiere establecer el mecanismo que garantice la efectividad de la medida y el procedimiento para la aplicación de la tarifa diferencial del 5% del impuesto sobre la renta –IVA– en la adquisición de neveras nuevas con objeto de sustitución de que trata el numeral 3º del artículo 468-1 del ET; el Ministerio de Hacienda expidió el Decreto 2143 del 19 de diciembre de 2017, con el cual adiciona el capítulo 8 del título 1 de la parte 3 del libro 1 del Decreto 1625 de 2016, único reglamentario en materia tributaria para reglamentar esta materia.

Si una sociedad pretendiera realizar operaciones de libranza o descuento directo de manera habitual y profesional al tiempo que deseara realizar, en esas condiciones, operaciones conexas de factoring, quedaría por razón de la materialidad de las operaciones indicadas, sometida al cumplimiento de las disposiciones que rigen las dos actividades principales mencionadas, independientemente que incorpore como vehículo un patrimonio autónomo. Sin perjuicio de lo anterior, se presentaría en ese evento un conflicto para consolidar en cabeza de un mismo originador, la condición de operador de libranza o descuento directo, y la de factor, frente a una misma operación, dada la incompatibilidad que se genera al realizar primero el cobro de los títulos en beneficio propio y luego en beneficio de un tercero.

El artículo 615 del ET señala que, para efectos tributarios, todas las personas o entidades que tengan la calidad de comerciantes, ejerzan profesiones liberales o presten servicios inherentes a estas, o enajenen bienes producto de la actividad agrícola o ganadera, tienen la obligación de expedir factura o documento equivalente. En ese sentido, el literal c) del artículo 617 del mismo estatuto establece, dentro de los requisitos que debe contener la factura: nombres y apellidos o razón social y NIT del adquiriente de los bienes o servicios junto con la discriminación del IVA pagado. A partir de lo anterior, se asume que es únicamente a nombre de este que se debe expedir la factura. Por otra parte, la Dian recuerda que las cuotas de sostenimiento de los clubes sociales se consideran gravadas con el impuesto sobre las ventas, atendiendo al régimen general de dicho impuesto y al hecho de no estar expresamente excluidas del mismo.

Tanto Fedesarrollo como Anif insisten en la necesidad de una nueva reforma tributaria para el año 2018 o 2019.

La ministra de trabajo, Griselda Restrepo, dio fecha límite a los patronos que tengan empleados domésticos para pagar la prima de fin de año.

Por la cual se fijan los plazos y descuentos para declarar y/o pagar los impuestos administrados por el Distrito Especial, Industrial y Portuario de Barranquilla, durante la vigencia 2018, y se dictan otras disposiciones.

Daniel Vargas, director HUB Supply Chain Management KPMG en Colombia, afirma que la factura electrónica supone ventajas desde el punto de vista de trazabilidad, disminución de esfuerzo administrativo, costos de papelería y sostenibilidad, siempre y cuando sea implementada de forma adecuada.

En Estados Unidos, Argentina, Brasil, Ecuador y Chile se escuchan propuestas para reducir impuestos. Colombia no es ajena, más cuando el próximo año se llevarán a cabo elecciones. Para los analistas, cambios en los porcentajes del IVA y los tributos para las empresas deben ser observados con cuidado.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”