Declaración de renta de personas naturales paso a paso

Se aproximan las fechas de presentación de ladeclaración de renta de personas naturales AG 2024.

¿Quieres declarar renta sin estrés? En este análisis 360° encontrarás lo mejor de nuestros contenidos y herramientas para hacerlo fácil, rápido y sin errores. ¡Explóralo ahora!

NUEVO en nuestras Suscripciones: AsesorÍA Actualícese

Aclara todas tus dudas sobre la Declaración de renta de personas naturales AG 2024 a través de un chat inteligente que utiliza toda la información disponible en nuestro portal, incluyendo publicaciones, videos y recursos especializados.

Además, recibirás recomendaciones personalizadas para complementar tu consulta con materiales adicionales de valor.

Accede ahora a este nuevo recurso exclusivo para suscriptores haciendo clic aquí. ¡Próximamente!

La declaración de renta es una obligación fiscal mediante la cual las personas naturales reportan anualmente a la Dian sus ingresos, egresos, patrimonio, costos y deducciones, con el fin de determinar si deben pagar impuesto sobre la renta en los plazos establecidos por ley.

Por el año gravable 2024, la declaración de renta de las personas naturales deberá atender también las novedades introducidas por la Ley de reforma tributaria 2277 de 2022, la cual contempla varios cambios para esta clase de contribuyentes.

Además, de acuerdo con el artículo 1 del Decreto 2229 de diciembre 22 de 2023, los plazos para su vencimiento en 2025 se cumplen entre el 12 de agosto y el 24 de octubre, según los dos últimos dígitos del NIT del contribuyente.

¿Listo para declarar renta? Sigue estos 11 pasos sencillos y hazlo sin complicaciones. ¡Empecemos!

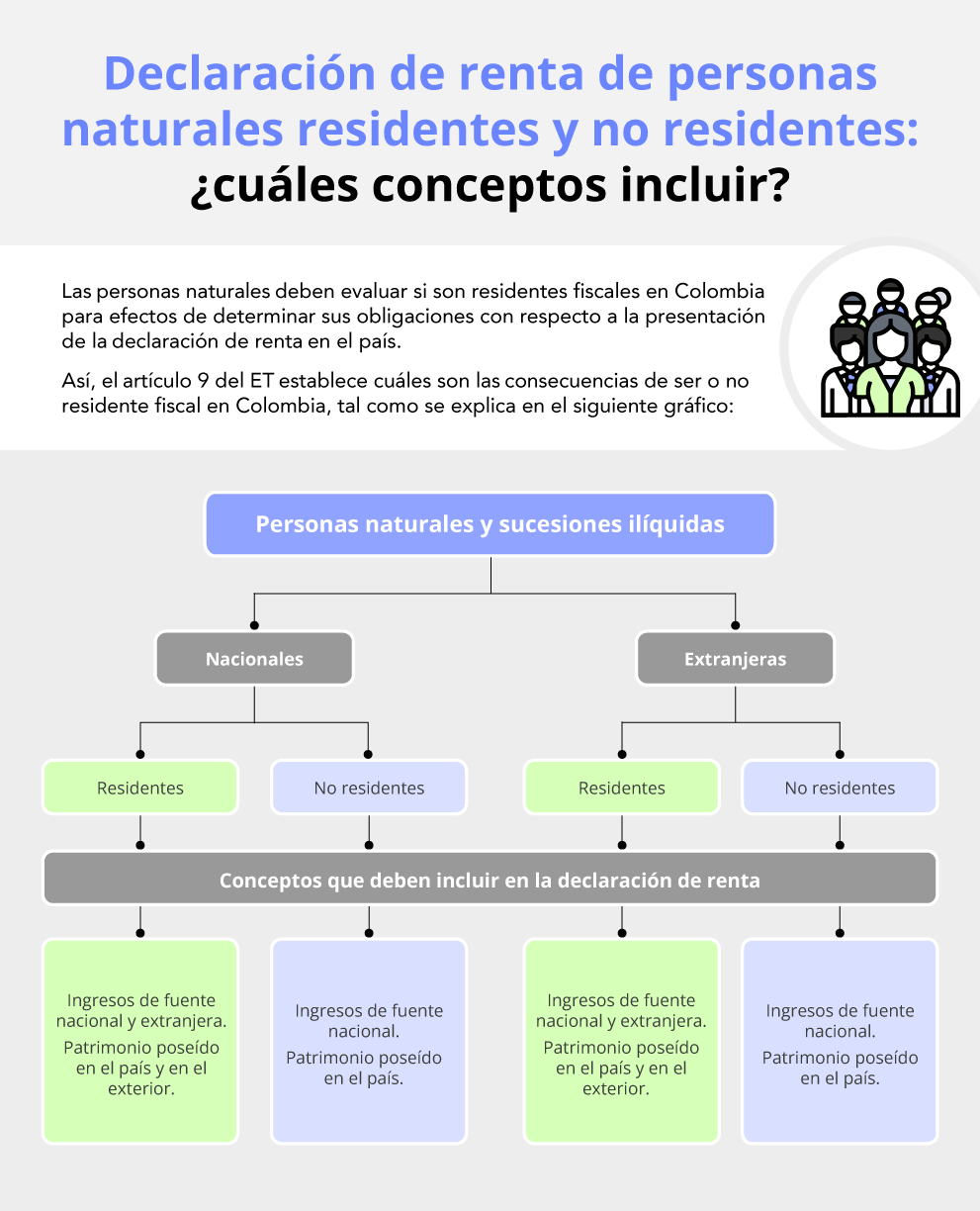

Paso 1:determina la condición de residencia fiscal del declarante en Colombia

El artículo 10 del Estatuto Tributario –ET– señala las condiciones que se deben tener en cuenta al momento de considerar la residencia fiscal de una persona natural.

Para determinar fácilmente si una persona natural es residente fiscal en Colombia con base en el artículo 10 del ET, te invitamos a descargar nuestras siguientes herramientas:

Este paso es muy importante, pues la condición de residente tendrá diferentes consecuencias a la hora de preparar la declaración de renta de una persona natural; entre ellas, el tipo de información que deberá reportarse y el formulario a utilizar, como se observa a continuación:

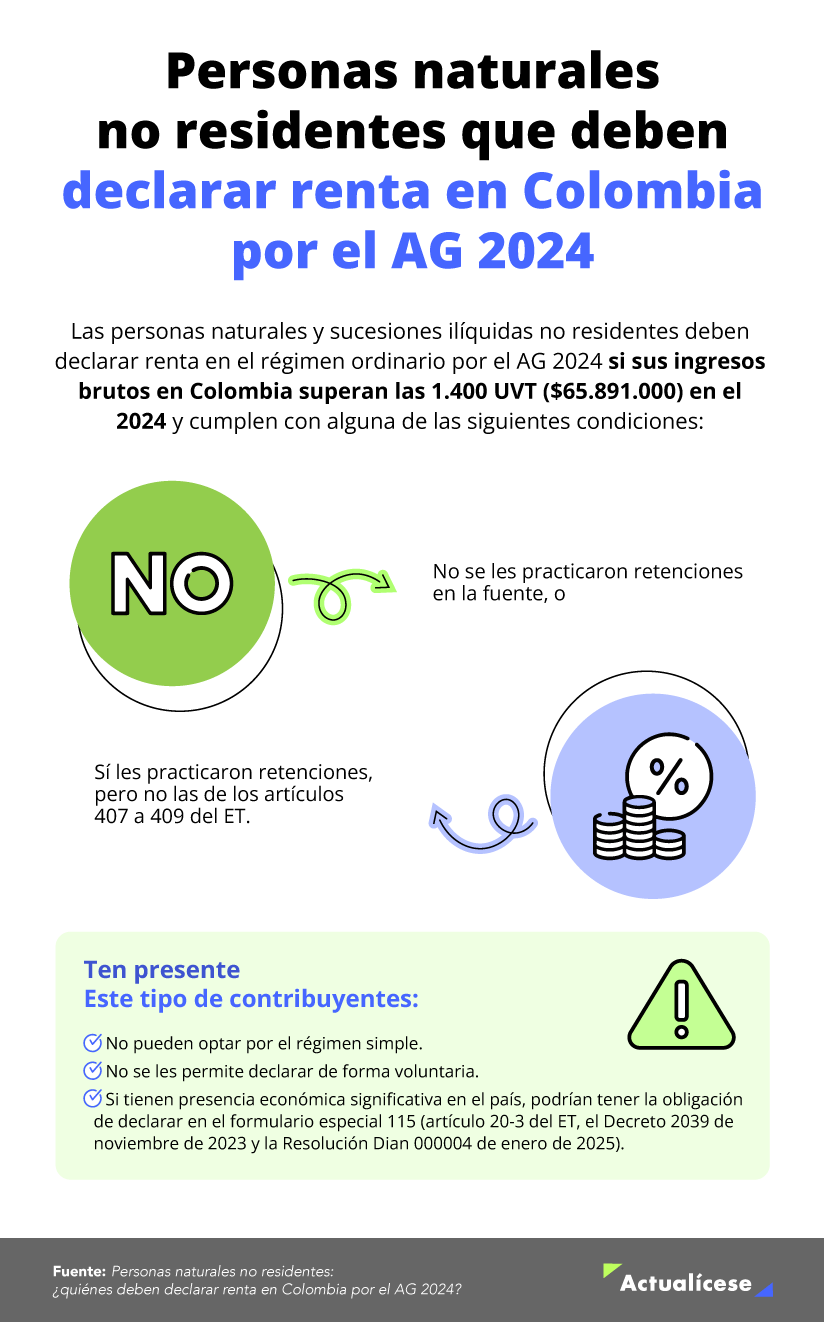

¿Cuáles personas naturales no residentes deben presentar declaración de renta del AG 2024 en Colombia?

Paso 2: revisa si la persona natural califica como contribuyente del impuesto sobre la renta

Tal como lo establecen los artículos 7 y 9 del ET, tanto las personas naturales como las sucesiones ilíquidas que hayan percibido rentas en el territorio nacional, siempre y cuando no se hayan inscrito en el régimen simple de tributación, son consideradas contribuyentes del impuesto sobre la renta y complementario en el régimen ordinario.

Todavía hay quienes creen que solo deben declarar renta si tienen altos ingresos, o que pueden deducir cualquier gasto sin restricciones. Sin embargo, el Estatuto Tributario establece límites y condiciones claras para ello. Toma decisiones informadas para tu próxima declaración de renta como persona natural, evita sanciones y protege tu bolsillo.

Accede a orientación experta en nuestra Conferencia Actualícese y declara con confianza.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Paso 3: verifica si el contribuyente tiene la obligación legal de llevar contabilidad

Varias de las normas vigentes que regulan el impuesto de renta y su complementario de ganancias ocasionales tienen una aplicación diferente para el contribuyente obligado a llevar contabilidad y para el no obligado.

En su intervención durante la próxima Conferencia Actualícese, el Dr. Andrés Felipe Tovar enfatiza que no es posible hablar de declaración de renta sin antes comprender quiénes están obligados a llevar contabilidad. Escúchalo directamente aquí:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

¿No estás obligado a declarar?

Si necesitas un soporte de tus ingresos y patrimonio para un proceso bancario, el certificado de no declarante es esencial. Descarga aquí el modelo actualizado para el AG 2024.

Paso 4: analiza si el contribuyente se encuentra sujeto al deber de declarar

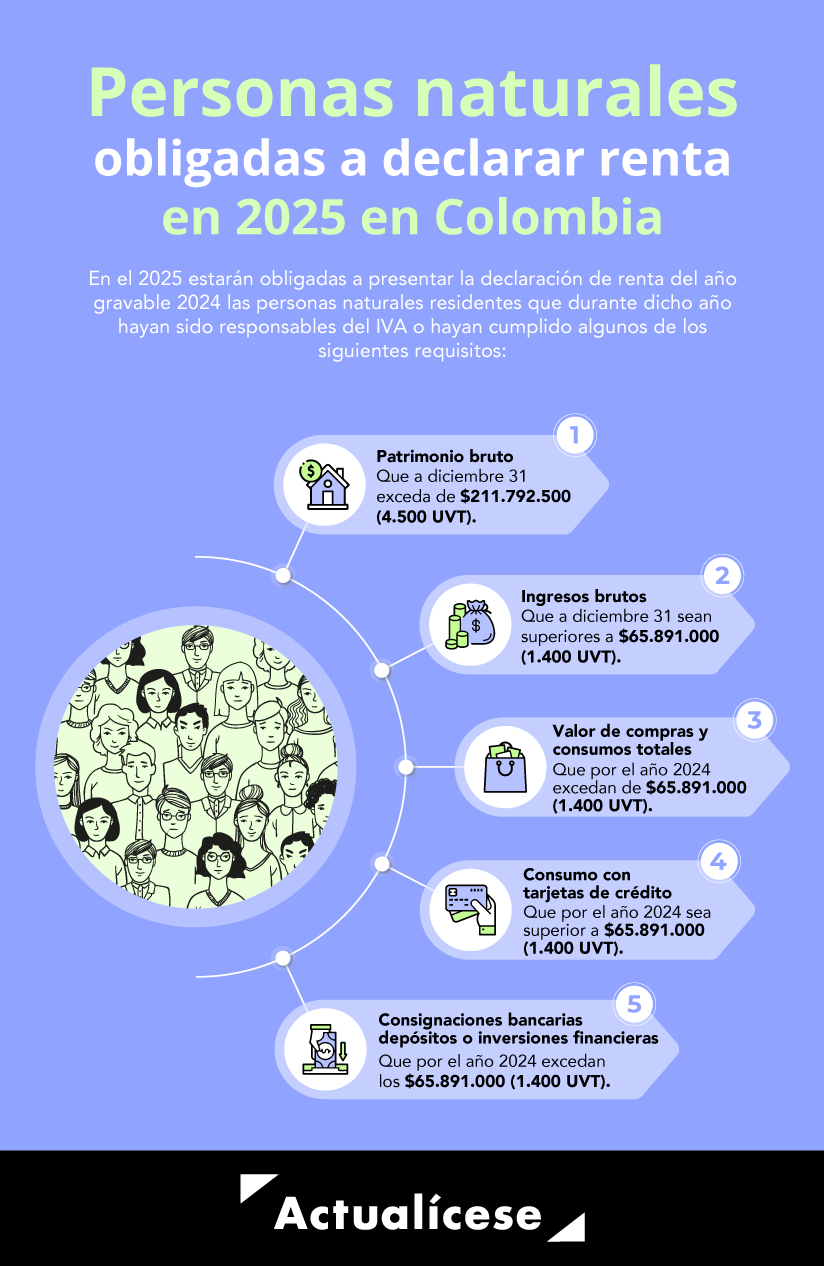

En términos generales, puede sintetizarse en que estarán obligadas a declarar renta por el año gravable 2024 las siguientes personas naturales:

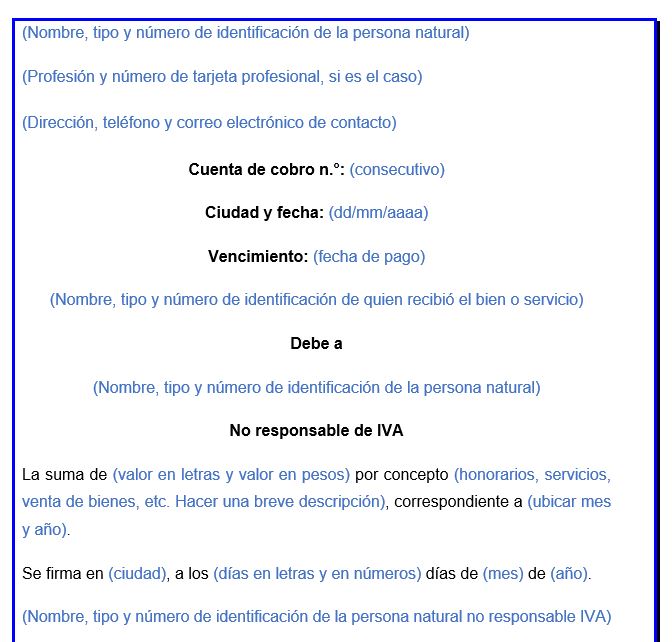

Aprende con este análisis del Dr. Guevara los criterios que deben cumplir las personas naturales en el régimen ordinario para ser consideradas “no responsables del IVA” en el año 2025:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Sin embargo, sabemos que consultas Actualícese por la posibilidad de profundizar en las normas base de nuestros análisis, por ello, debemos precisar que, de acuerdo con lo establecido en los artículos 592 y 594-3 del ET, en conjunto con lo dispuesto en el artículo 1.6.1.13.2.7 del DUT 1625 de 2016 (luego de ser sustituido con el Decreto 2229 de 2023), deberán presentar la declaración de renta y complementario las personas naturales y sucesiones ilíquidas que durante 2024 calificaron como residentes fiscales ante el Gobierno colombiano, y que durante dicho año pertenecieron al régimen ordinario (pues no se acogieron voluntariamente al régimen simple), que al 31 de diciembre de 2024 cumplan con alguno de los siguientes requisitos:

Requisitos

UVT (equivalente a $42.065)

Valor

Su patrimonio bruto (bienes y derechos, ubicados en Colombia y/o en el exterior, valuados con criterio fiscal y totalizados antes de restar los pasivos) al 31 de diciembre de 2024 es igual o superior a:

4.500

Nota: si la persona es casada o tiene una unión marital de hecho, cada cónyuge totaliza sus bienes en forma individual, según lo indica el artículo 8 del ET.

$211.792.500

Ser responsable del IVA dentro de Colombia durante 2024

Debió ser responsable del IVA (antiguo régimen común) al cierre del año. Ello significa que si no fue responsable de este impuesto (anterior régimen simplificado) porque los bienes o servicios ofrecidos se encontraban excluidos del impuesto, entonces no cumple con este tercer requisito (ver Concepto Dian 39683 de junio 2 de 1998, Concepto Unificado 001 del IVA de junio de 2003 y Concepto 39683 de junio de 1998).

Sus ingresos brutos de 2024, ordinarios y extraordinarios, independientemente de si forman renta ordinaria o ganancia ocasional, obtenidos en Colombia y/o en el exterior, son iguales o superiores a:

1.400

Nota: si se supera este tope, se deberá declarar renta por el año gravable 2024. Sin embargo, si el contribuyente vende bienes o servicios gravados con IVA o INC y desea operar durante 2025 como “no responsable del IVA” o no “responsable del INC”, podrá hacerlo si durante 2024 los ingresos brutos gravados con cualquiera de esos dos impuestos no excedieron las 3.500 UVT, es decir, $164.728.000 (ver parágrafo 3 del artículo 437 y artículo 512-13 del ET, modificados por los artículos 4 y 28, respectivamente, de la Ley 2010 de 2019).

$65.891.000

Consumos con tarjeta de crédito que excedan las…

1.400

$65.891.000

Compras y consumos totales del año, independientemente de la modalidad y medio de pago, que excedieron las…

1.400

$65.891.000

El valor total de sus consignaciones bancarias, más depósitos o inversiones financieras en Colombia y en el exterior durante 2024 (ver interrogante 8 del Concepto Dian 45542 de julio de 2014) que excedieron las…

Una vez validados los requisitos para declarar renta, puede surgir una pregunta clave:

¿Qué sucede si una persona obligada a declarar fallece antes de cumplir con esta obligación? La respuesta la encontrarás a continuación.

Declaración de renta de una persona fallecida

Durante la temporada de declaraciones, es común que los contadores públicos se enfrenten a este tipo de situaciones. Por ello, es fundamental conocer el tratamiento tributario aplicable en estos casos, con el fin de brindar una asesoría adecuada a los clientes y evitar sanciones costosas por omisión o errores en el proceso.

Veamos un ejemplo sencillo

El señor Sergio Torres, odontólogo de profesión, está obligado a presentar la declaración de renta por haber superado el umbral de consignaciones bancarias establecido para el año 2024: 1.400 UVT, equivalentes a $65.891.000.

Podría pensarse que, tras su fallecimiento, dicha obligación desaparece automáticamente. Sin embargo, esto no es así.

En estos casos, el deber de declarar persiste a través de la sucesión ilíquida, que representa el patrimonio del fallecido mientras no se haya distribuido entre los herederos. Esta sucesión debe seguir cumpliendo con las obligaciones tributarias, incluyendo la presentación de la declaración de renta, siempre que se cumplan los requisitos señalados por la ley; lo anterior lo ratifican los artículos 572 y 592 del Estatuto Tributario.

El responsable de presentar y firmar la declaración es el representante legal o apoderado que figure en el RUT de la sucesión ilíquida. Esta obligación se mantiene hasta que se liquide la sucesión y se asignen formalmente los bienes a los herederos.

Aprende más sobre el tema con el Dr. Diego Guevara en su Consultorio Actualícese: Gestión de las sucesiones ilíquidas, legados y herencias de cara a la declaración de renta AG 2024.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Paso 5: consulta la fecha límite para presentar la declaración de renta

Para tal fin, se tienen en cuenta los últimos dígitos del NIT, omitiendo el dígito de verificación, así:

Últimos

dígitos del

NIT

Hasta el día (2025)

Últimos

dígitos del

NIT

Hasta el día (2025)

01 y 02

12 de agosto

51 y 52

17 de septiembre

03 y 04

13 de agosto

53 y 54

18 de septiembre

05 y 06

14 de agosto

55 y 56

19 de septiembre

07 y 08

15 de agosto

57 y 58

22 de septiembre

09 y 10

19 de agosto

59 y 60

23 de septiembre

11 y 12

20 de agosto

61 y 62

24 de septiembre

13 y 14

21 de agosto

63 y 64

25 de septiembre

15 y 16

22 de agosto

65 y 66

26 de septiembre

17 y 18

25 de agosto

67 y 68

1 de octubre

19 y 20

26 de agosto

69 y 70

2 de octubre

21 y 22

27 de agosto

71 y 72

3 de octubre

23 y 24

28 de agosto

73 y 74

6 de octubre

25 y 26

29 de agosto

75 y 76

7 de octubre

27 y 28

1 de septiembre

77 y 78

8 de octubre

29 y 30

2 de septiembre

79 y 80

9 de octubre

31 y 32

3 de septiembre

81 y 82

10 de octubre

33 y 34

4 de septiembre

83 y 84

14 de octubre

35 y 36

5 de septiembre

85 y 86

15 de octubre

37 y 38

8 de septiembre

87 y 88

16 de octubre

39 y 40

9 de septiembre

89 y 90

17 de octubre

41 y 42

10 de septiembre

91 y 92

20 de octubre

43 y 44

11 de septiembre

93 y 94

21 de octubre

45 y 46

12 de septiembre

95 y 96

22 de octubre

47 y 48

15 de septiembre

97 y 98

23 de octubre

49 y 50

16 de septiembre

99 y 00

24 de octubre

Nota: las personas naturales residentes en el exterior obligadas a presentar la declaración del impuesto sobre la renta y complementario deberán efectuar el proceso de forma virtual y pagar el tributo de la misma forma, o en los bancos y demás entidades autorizadas en el territorio colombiano, dentro de los plazos mencionados.

Paso 6: verifica el cumplimiento de los requerimientos previos

Para continuar con el proceso, deberás validar que:

1. El declarante se encuentra inscrito en el RUT

Todas las personas naturales que deban declarar renta por primera vez (al igual que aquellas que declararán de forma voluntaria por primera vez, de conformidad con las indicaciones del artículo 6 del ET) deben asegurarse de efectuar en primer lugar su inscripción en el RUT, haciendo figurar en este la responsabilidad 05 – “Régimen ordinario”, a más tardar el día del vencimiento del plazo para declarar.

En el siguiente video, el Dr. Diego Guevara Madrid explica cuál es el momento correcto para realizar la inscripción en el RUT cuando se declara por primera vez:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Además, para diligenciar correctamente el formulario de inscripción al RUT, consulta los siguientes formatos que hemos preparado para ti:

2. El titular de la declaración cuenta con un usuario en el Muisca

Ahora bien, si deseas iniciar la habilitación de la cuenta en el sistema Muisca de la Dian, debes acceder al portal transaccional de la plataforma y seguir los siguientes pasos:

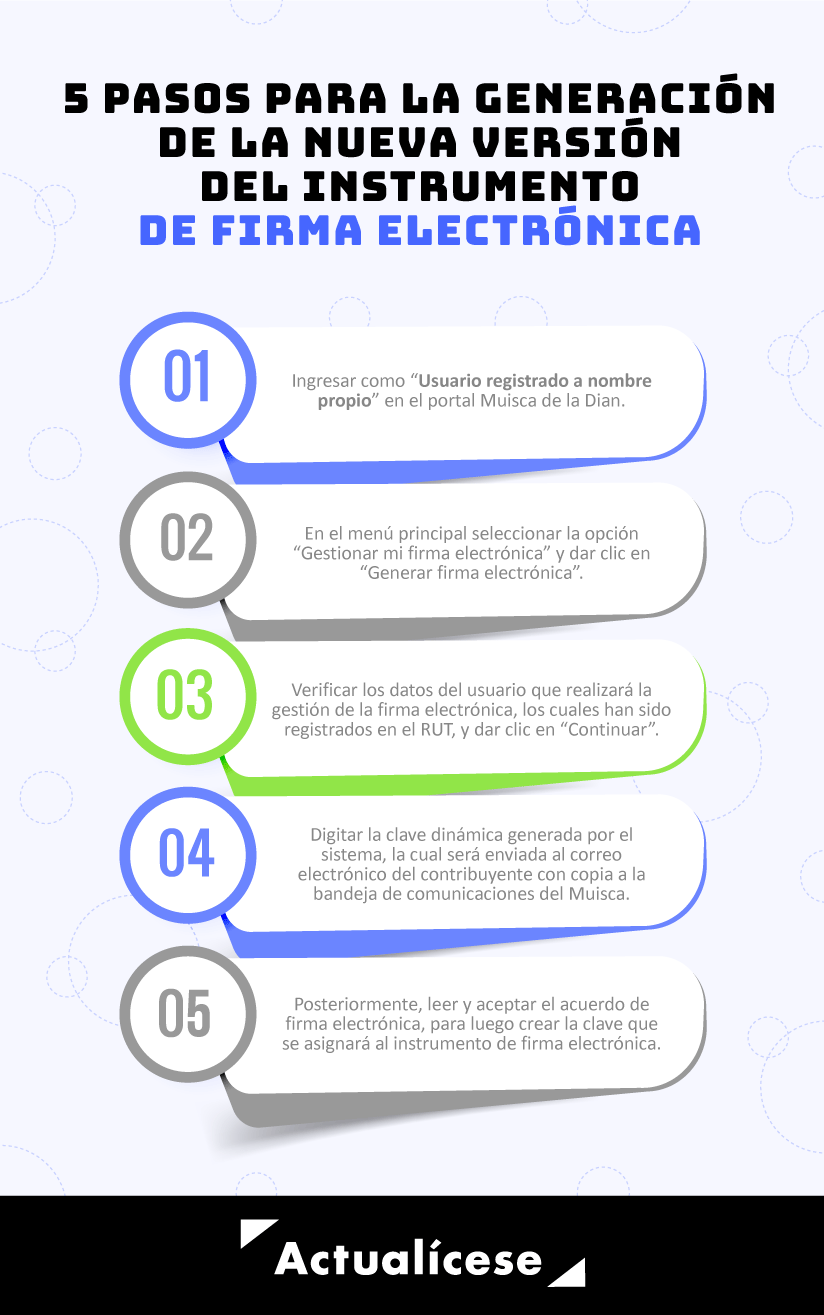

3. El contribuyente cuenta con el instrumento de firma electrónica

Como consecuencia de la modernización tecnológica adelantada por la Dian, el 28 de julio de 2020 se expidió la Resolución 000080, a través de la cual se modificó la Resolución 000070 de 2016, a fin de crear un nuevo sistema de habilitación del IFE basado en el mecanismo de autogeneración, eliminando los pasos de renovación y revocación del anterior sistema, permitiendo de esta forma hacer más ágil dicho instrumento.

Esta modificación consistió en establecer que los códigos o “claves dinámicas” que la Dian hasta ahora solo enviaba de forma previa al correo electrónico de la persona que utiliza su instrumento de firma electrónica, serán códigos que también se podrán enviar como mensajes de texto al número celular que dicha persona haya decidido mantener reportado en su respectivo RUT.

Este nuevo mecanismo de firma electrónica, además de la simplicidad en el acceso y generación, ya no requiere la configuración de preguntas para la recuperación de la contraseña ni el agendamiento de citas ante sucursales de la Dian:

En el siguiente video, el Dr. Diego Guevara explica cómo se obtiene y se actualiza el instrumento de firma electrónica para firmar las declaraciones tributarias:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Este trámite es realizado totalmente en línea, no solo por aquellas personas obligadas a emplear la firma electrónica, sino también por quienes deseen cumplir sus obligaciones y trámites ante la Dian de forma virtual.

Es preciso considerar, además, que la firma electrónica deberá ser empleada en todos los trámites efectuados ante la administración tributaria, como es el caso de las operaciones aduaneras y la solicitud de la autorización de numeración de facturación, si se es declarante de renta o si se desea realizar en línea una solicitud de devolución y/o compensación de saldos a favor.

No obstante, este instrumento solo estará disponible para aquellos contribuyentes inscritos en el RUT.

La nueva firma electrónica, al igual que su versión anterior, cuenta con una vigencia de tres (3) años contados a partir de la fecha de su generación. Sin embargo, puede ser renovada antes o después del vencimiento sin ninguna restricción siguiendo los pasos mencionados a continuación:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

4. Existe información disponible en el reporte de terceros

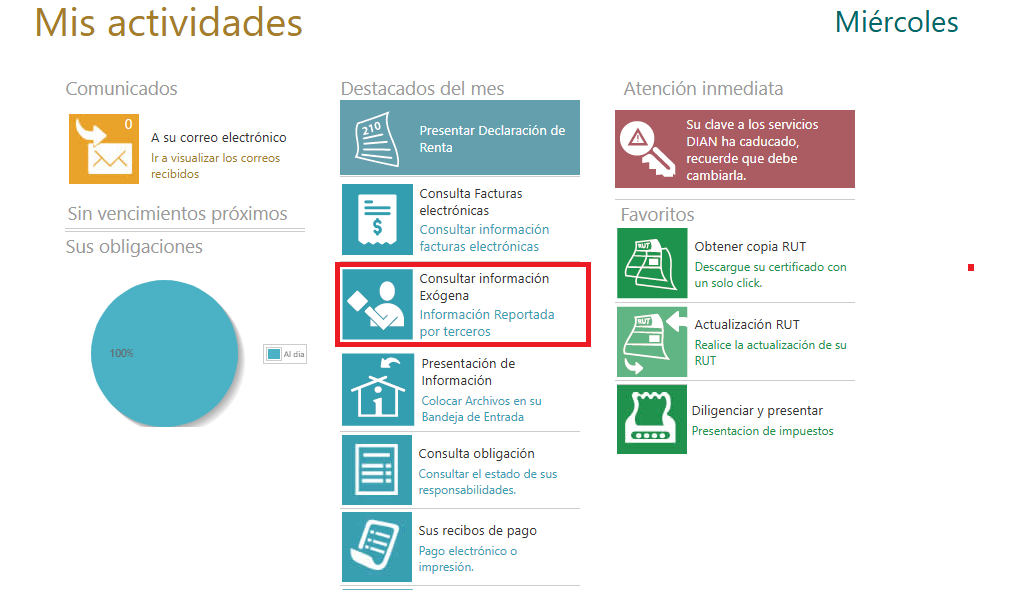

El reporte de terceros es un archivo de descarga gratuito que la Dian publica en su portal web con la información suministrada asociada a la cédula de ciudadanía de la persona natural en los procesos de recepción de archivos con información exógena tributaria.

Por tanto, para el caso de las personas naturales no obligadas a llevar contabilidad (y que tampoco lo hacen de forma voluntaria), la Dian pone a disposición este archivo personalizado, en el cual el declarante puede consultar la información que terceros han reportado a su nombre para la administración tributaria.

Para consultarlo, una vez el contribuyente inicie sesión en la cuenta del Muisca, en el menú principal deberá seleccionar la opción “Consultar información exógena” y seguir los pasos que indica el sistema:

Veamos un ejemplo sobre un reporte de exógena errado

La empresa Consultorías XYZ Ltda pagó por salarios durante el año gravable 2024 a su ejecutiva de cuenta, la señora Angela García, $65.000.000. No obstante, al revisarse la información exógena en la página de la Dian para efectos de realizar su declaración de renta en 2025, se observa que figuran como ingresos por rentas de trabajo el valor de $105.000.000.

En este caso, ¿cómo debe actuar el contribuyente para subsanar el error?

Esta situación se presenta muy menudo y termina por ocasionar dolores de cabeza para el contribuyente. Para solucionar el problema, lo primero que debe hacer la persona es comunicarse lo antes posible con la entidad y, si no logra la comunicación, informar directamente a la Dian que la información exógena que entregó un tercero es equivocada. Para analizar en profundidad el tema te invitamos a revisar nuestro editorial: Declaración de renta no presentada debido a un reporte incorrecto en la exógena del tercero.

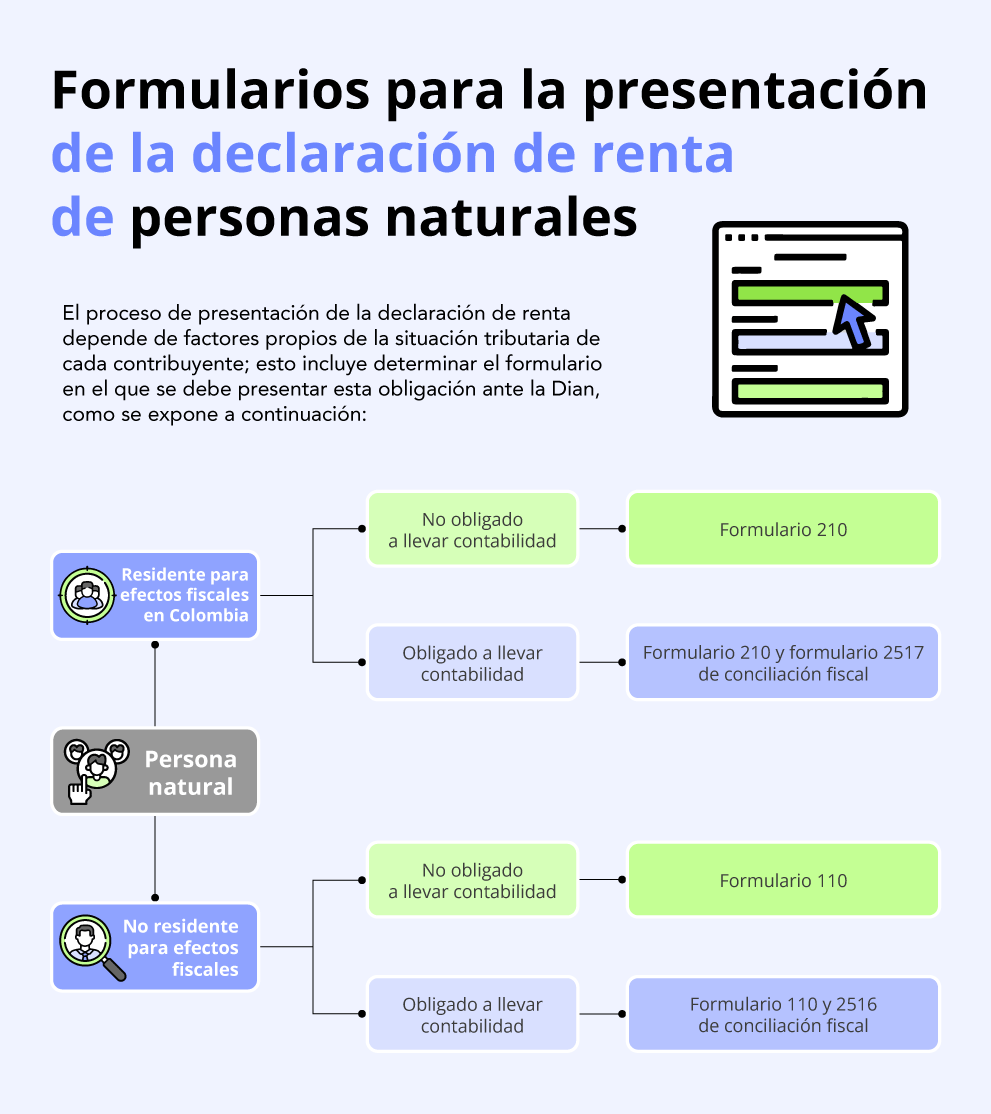

Paso 7: selecciona el formulario

La residencia fiscal y la obligación de llevar o no contabilidad son dos factores determinantes para elegir en cuál formulario debe presentarse la declaración de renta.

En el siguiente cuadro exponemos los formularios que deben emplearse para la declaración de renta de personas naturales del período gravable 2024:

Formulario 210 para la declaración de renta de personas naturales

Los mencionados renglones contienen las instrucciones sobre cuáles serían los renglones por ingresos brutos e ingresos no gravados que se deben tomar de la cédula general para calcular, sobre el valor neto de dichas partidas, el famoso límite del 40 % (sin exceder de 1.340 UVT) al que se deben someter la mayoría de las rentas exentas y deducciones que se pretendan restar dentro de la cédula general (ver el artículo 336 del ET).

Formulario 110 para la declaración de renta de personas naturales

Las personas naturales no residentes para efectos fiscales deberán presentar la declaración de renta del AG 2024 en el formulario 110 prescrito en la Resolución 000022 del 4 de febrero de 2023. Este formulario ha sufrido cambios, introduciendo nuevos renglones y modificando el orden de algunos elementos.

En el siguiente video, el Dr. Guevara explica los cambios que se introdujeron al formulario 110:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Estos son los liquidadores que hemos diseñado para simplificar el proceso de diligenciar tu declaración de renta como persona natural.

(¡Ya está disponible!).

(¡Ya está disponible!).

(¡Próximamente!).

(¡Próximamente!).

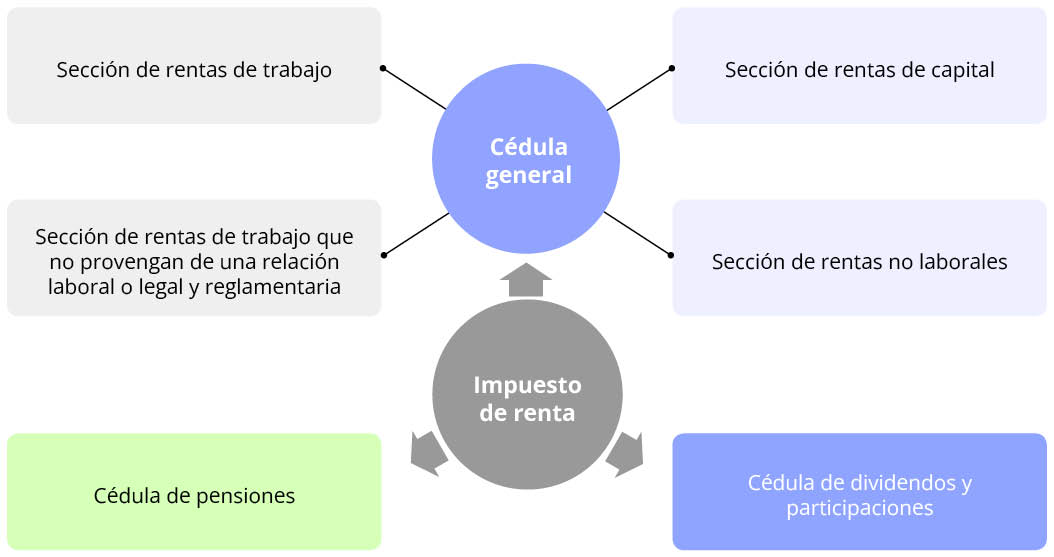

Paso 8: identifica cuáles cédulas del formulario deberás diligenciar

La declaración de renta de las personas naturales por el año gravable 2024 está compuesta por las siguientes 3 cédulas:

Ahora bien, en la siguiente tabla te contamos los tipos de ingreso que se registran en cada una de dichas cédulas (haz clic sobre el nombre de la cédula o sección para estudiarlas en detalle):

Cédula

Secciones

Tipo de ingreso

Límite a las rentas exentas y deducciones especiales

Compensaciones recibidas por el trabajo asociado cooperativo.

En general, las compensaciones por servicios personales.

Además, son considerados rentas de trabajo los apoyos económicos otorgados en razón de una relación laboral, legal o reglamentaria.

También se clasifican en esta sección los ingresos por concepto de honorarios, comisiones y compensaciones por servicios personales recibidos como trabajador independiente, siempre y cuando no impute costos o deducciones a dichos ingresos para tener derecho a la renta exenta contemplada en el numeral 10 del artículo 206 del ET.

El 40 % sobre el total de ingresos por rentas de trabajo, rentas por honorarios y compensación de servicios personales sujetos a costos y gastos y no a las rentas exentas del numeral 10 del artículo 206 del ET, rentas de capital y no laborales (incluyendo los provenientes de las ECE, si es necesario), menos los ingresos no constitutivos de renta imputables a cada uno. Lo anterior, sin exceder las 1.340 UVT anuales (equivalentes a $63.067.000 por el año gravable 2024).

Tarifa progresiva según los siete rangos de renta líquida gravable, indicada en el artículo 241 del ET, modificado por el artículo 34 de la Ley 2010 de 2019.

Ingresos por concepto de honorarios y compensación de servicios personales, siempre y cuando se opte por solicitar costos y deducciones procedentes en lugar de la exención contemplada en el numeral 10 del artículo 206 del ET.

Todos los ingresos de las rentas no laborales que no clasifiquen expresamente en ninguna otra cédula y que no correspondan a rentas de trabajo y/o de capital.

No se proponen modificaciones en este ítem y, por tanto, se sigue considerando renta exenta la parte del pago mensual que no exceda las 1.000 UVT, correspondientes a $47.065.000 por el año gravable 2024 (12.000 UVT anuales; $564.780.000 por 2024 (numeral 5 del artículo 206 del ET).

Dependerá del año de origen de los dividendos (antes o después de 2016) y de la condición de gravado o no del dividendo.

Adicionalmente, en muchos casos también deberá evaluarse qué tipo de entidad distribuyó tales dividendos.

Amplía tus conocimientos con el acompañamiento de un experto en nuestro Consultorio Actualícese sobre: Sistema cedular en la renta de personas naturales AG 2024: ¿Cómo clasificar ingresos correctamente?

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Paso 9 : lo esencial sobre la declaración de renta AG 2024 para personas naturales

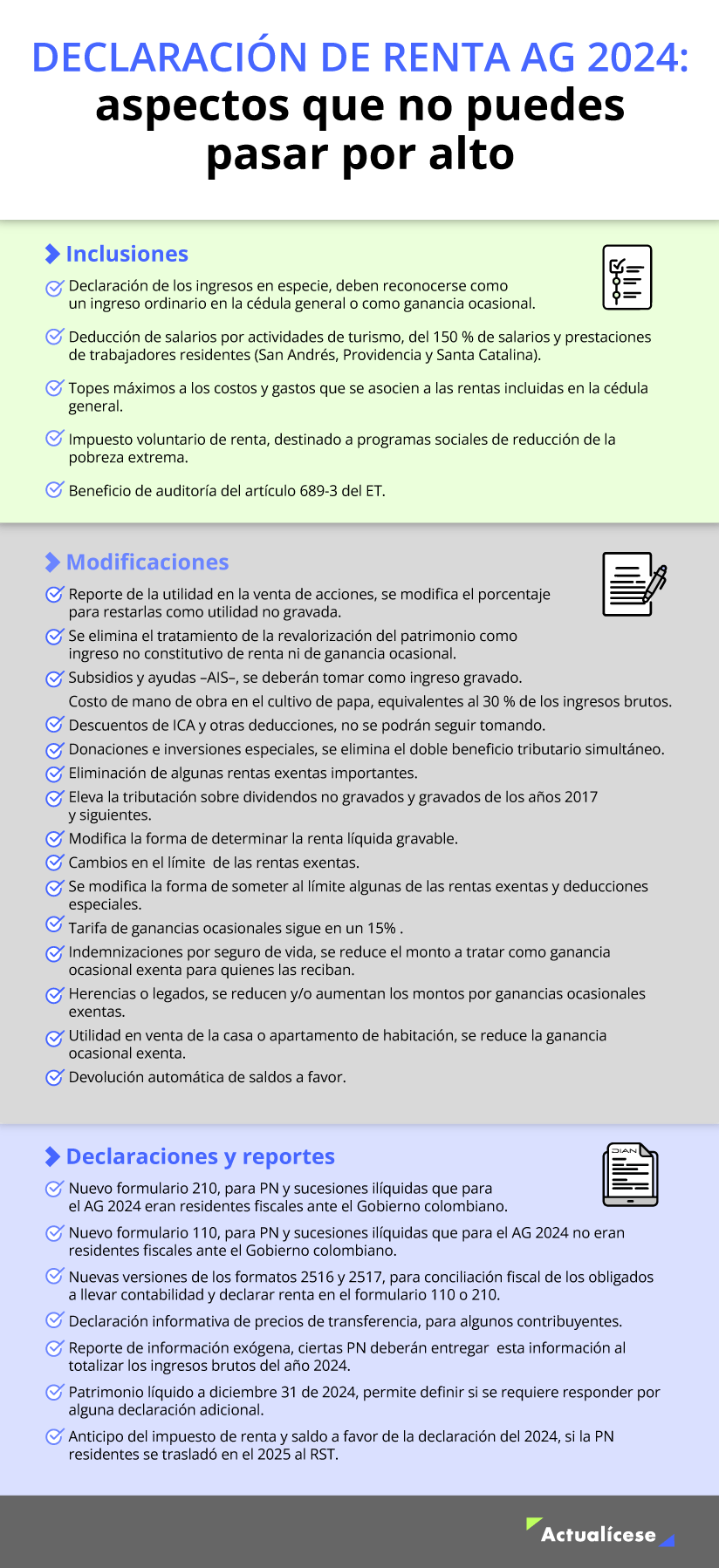

En la preparación y presentación de la declaración de renta del año gravable 2024 de las personas naturales y sucesiones ilíquidas (residentes o no residentes, obligadas o no a llevar contabilidad) del régimen ordinario, se deberán tener en cuenta igualmente la aplicación de varias novedades introducidas por la Ley 2277 de 2022 –reforma tributaria– y sus decretos reglamentarios.

Conoce los detalles sobre esta reglamentación en el siguiente consultorio del Dr. Diego Guevara:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Por tanto, en la elaboración y presentación de la declaración de renta del año gravable 2024 se deberán tener en cuenta varias novedades importantes, entre ellas las siguientes:

Entre estos aspectos destacamos las siguientes:

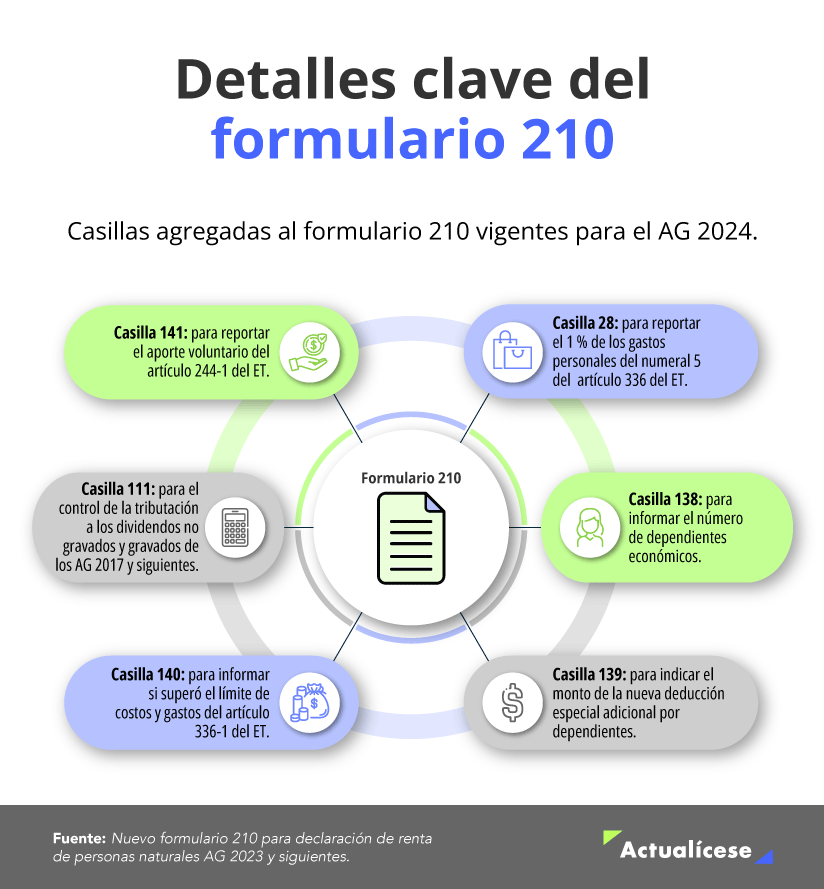

Las personas naturales que perciban rentas de trabajo (laborales o no laborales)podrán deducir 72 UVT anuales(unos $3.389.000 en el 2024) por cada dependiente hasta un límite de 4 dependientes.

Las personas naturales o sucesiones ilíquidas podrán restar el 1 % de sus gastos personales no deducibles, sin que en valores absolutos se exceda de 240 UVT anuales ($11.295.600), cuando tales gastos están soportados en factura electrónica de venta y fueron pagados con tarjetas débito o crédito o cualquier otro medio electrónico.

A partir del año gravable 2023 las personas naturales (residentes o no residentes, del régimen ordinario o del simple) tributarán sobre sus ganancias ocasionales gravables por conceptos diferentes a loterías rifas y similares, ya no con la tarifa del 10 % sino con la del 15 %.

Las personas naturales pueden incluir en su declaración anual del impuesto de renta un “impuesto voluntario de renta”, que no se tomará en cuenta para liquidar ni sanciones ni intereses, y el cual se destinará para programas sociales.

No dejes de ver a continuación el consultorio del Dr. Diego Guevara Madrid, líder de investigación tributaria de Actualícese, quien resuelve múltiples dudas sobre las novedades que deberán tenerse en cuenta para la elaboración de la declaración de renta de las personas naturales por el año gravable 2024:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

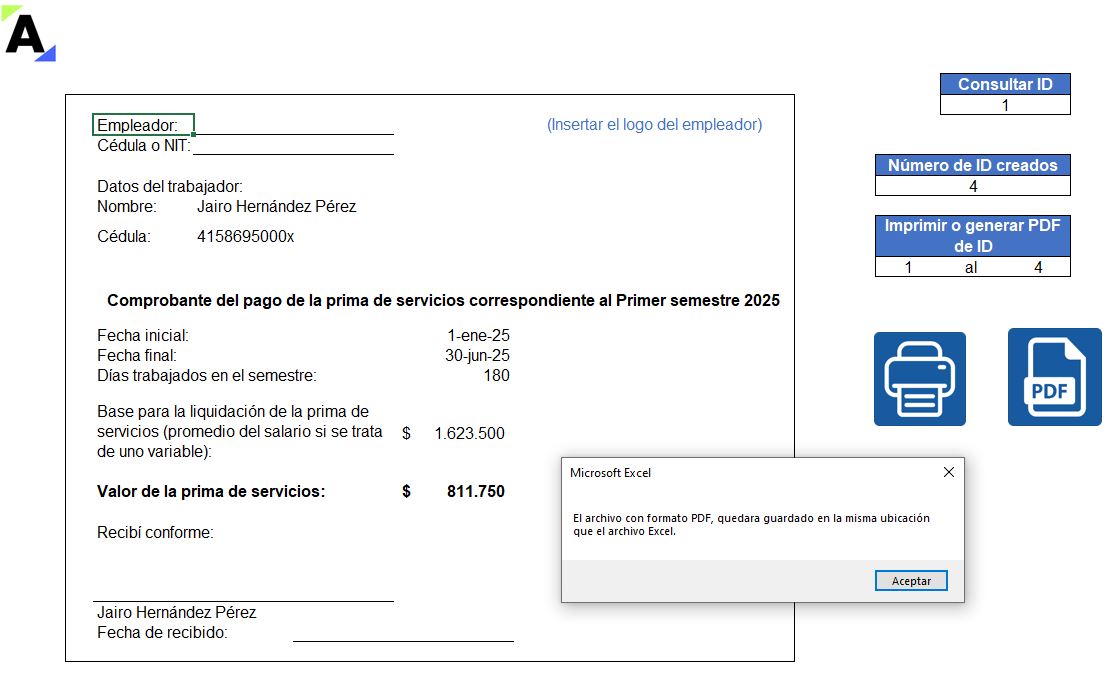

Paso 10: diligencia el formulario 210

Antes de iniciar con el proceso de diligenciamiento del formulario 210, es necesario tener disponible una serie de documentos indispensables que facilitarán la elaboración de la declaración de renta:

También es importante tener en cuenta ciertos aspectos relacionados con cada una de las secciones que conforman el formulario.

Así, se podrán identificar los criterios para definir correctamente el patrimonio, los ingresos que se denunciarán, los requisitos para el reconocimiento de costos y gastos, además de los detalles de las rentas exentas, deducciones y descuentos procedentes, entre otros puntos a considerar.

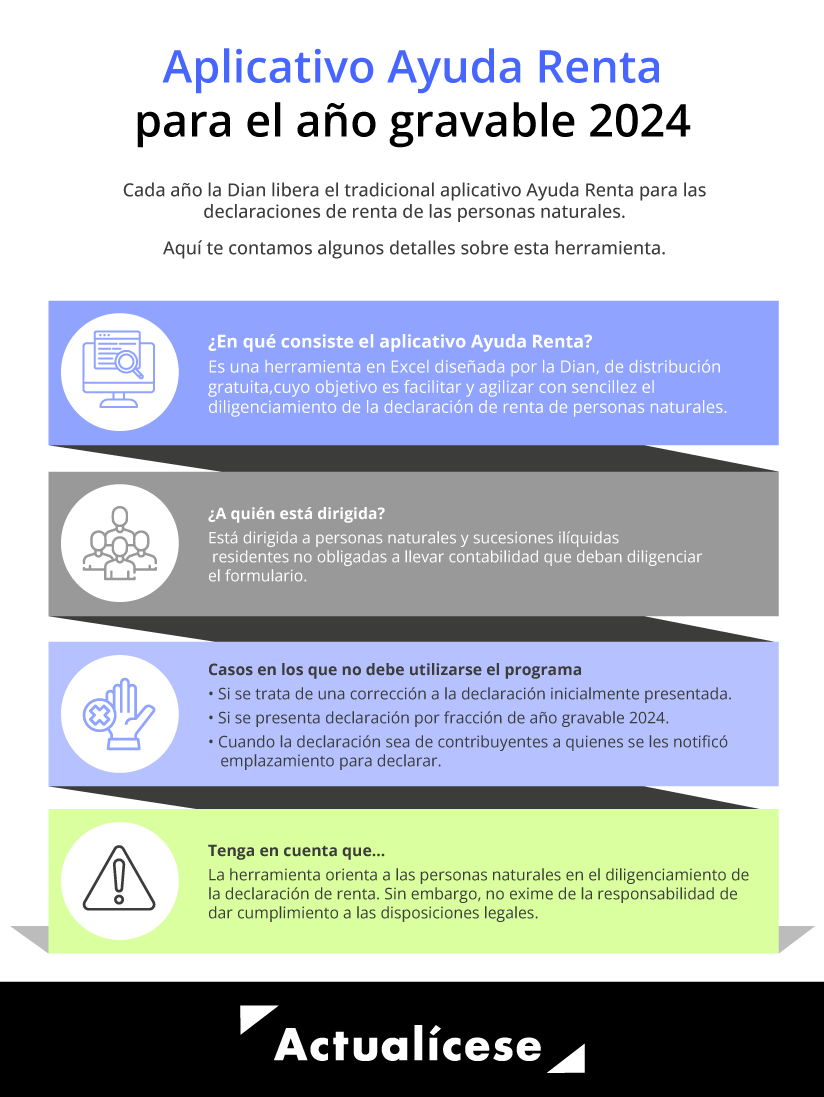

Programa Ayuda Renta es un apoyo

El programa Ayuda Renta es una herramienta mediante la cual se pretende facilitar el diligenciamiento de la declaración de renta y complementario de las personas naturales y asimiladas residentes no obligadas a llevar contabilidad, tales como empleados, profesionales, trabajadores independientes y rentistas de capital obligados a declarar en el formulario 210.

Este aplicativo estará habilitado por la Dian de manera gratuita a través de su portal web.

Los usuarios podrán descargarlo y emplearlo para diligenciar las rentas cedulares y liquidar el impuesto de cada una de ellas.

Pese a lo anterior, es preciso aclarar que, por tratarse de una orientación general, no exime al declarante de la obligación de aplicar en cada caso particular las normas legales y reglamentarias que regulan tal impuesto.

Anticipo del impuesto de renta

El anticipo del impuesto de renta es un mecanismo de recaudo utilizado por el Estado, que consiste en cobrar al contribuyente un porcentaje adicional calculado sobre el impuesto neto de renta (impuesto a pagar), basándose principalmente en la suposición de que al año siguiente tendrá a cargo un impuesto igual o mayor al último declarado o al menos uno similar al promedio de los dos últimos años. Es decir, lo que se pretende con el anticipo de impuesto es cobrar por adelantado un porcentaje de una obligación futura.

Veamos un ejemplo

Isabel García recibió ingresos laborales por valor de $150.000.000 durante el año gravable 2024, lo cual la obliga a presentar declaración de renta en 2025 por superar el tope de las 1.400 UVT, que equivalen a $65.891.000. Al analizar su situación tributaria, se identifica que es la tercera vez que queda obligado a declarar. En caso de cumplir con los requisitos legales para calcular el anticipo de renta, deberá aplicar la siguiente tarifa:

Paso 11 : carga la declaración de renta en la plataforma Muisca

Analizados todos los aspectos relacionados con el diligenciamiento del formulario 210, llega el momento de cargar la información de la declaración de renta en la plataforma Muisca de la Dian.

Para diligenciar el Formulario 210, por favor sigue estos pasos:

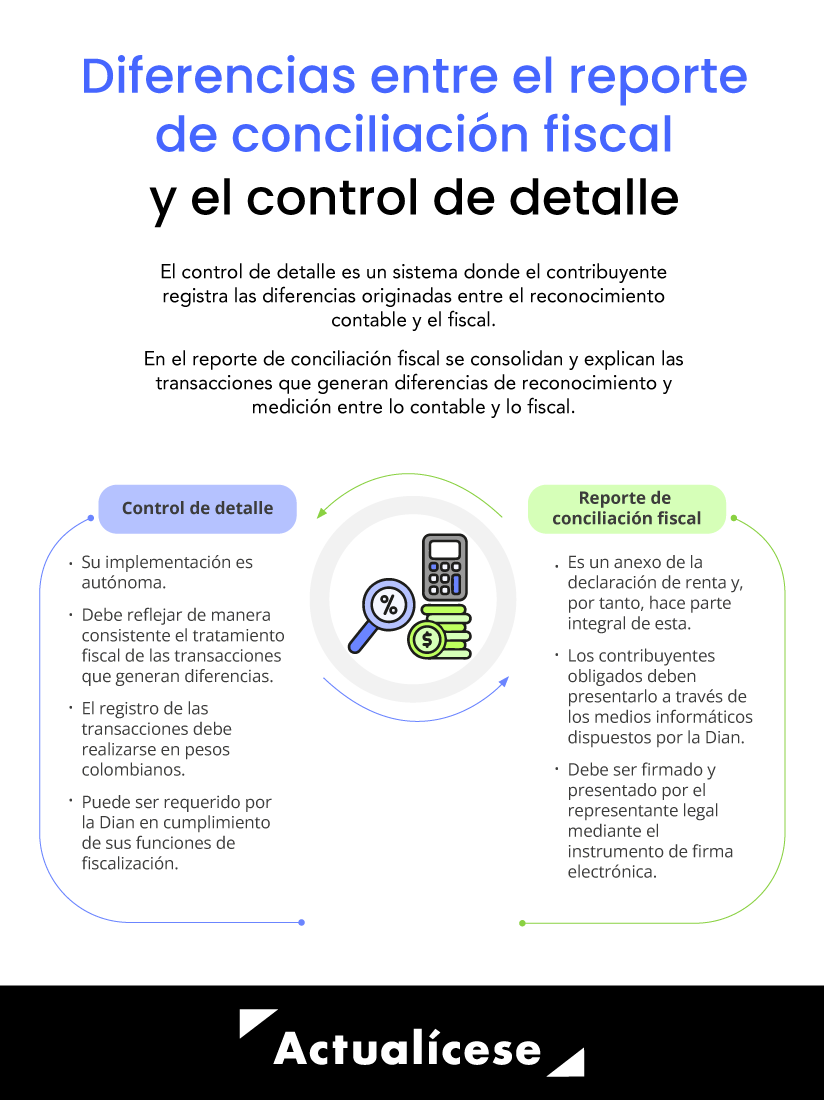

El proceso de conciliación fiscal contenido en el artículo 772-1 del ET, reglamentado con el Decreto 1998 de 2017, señala que todos los contribuyentes del impuesto de renta obligados a llevar contabilidad, sean personas naturales o jurídicas, al igual que quienes decidan llevarla de forma voluntaria, deben efectuar un proceso de conciliación fiscal que permita analizar de manera detallada las diferencias entre las cifras contables y las fiscales.

La conciliación fiscal está compuesta por dos elementos: el control de detalle y el reporte de conciliación fiscal:

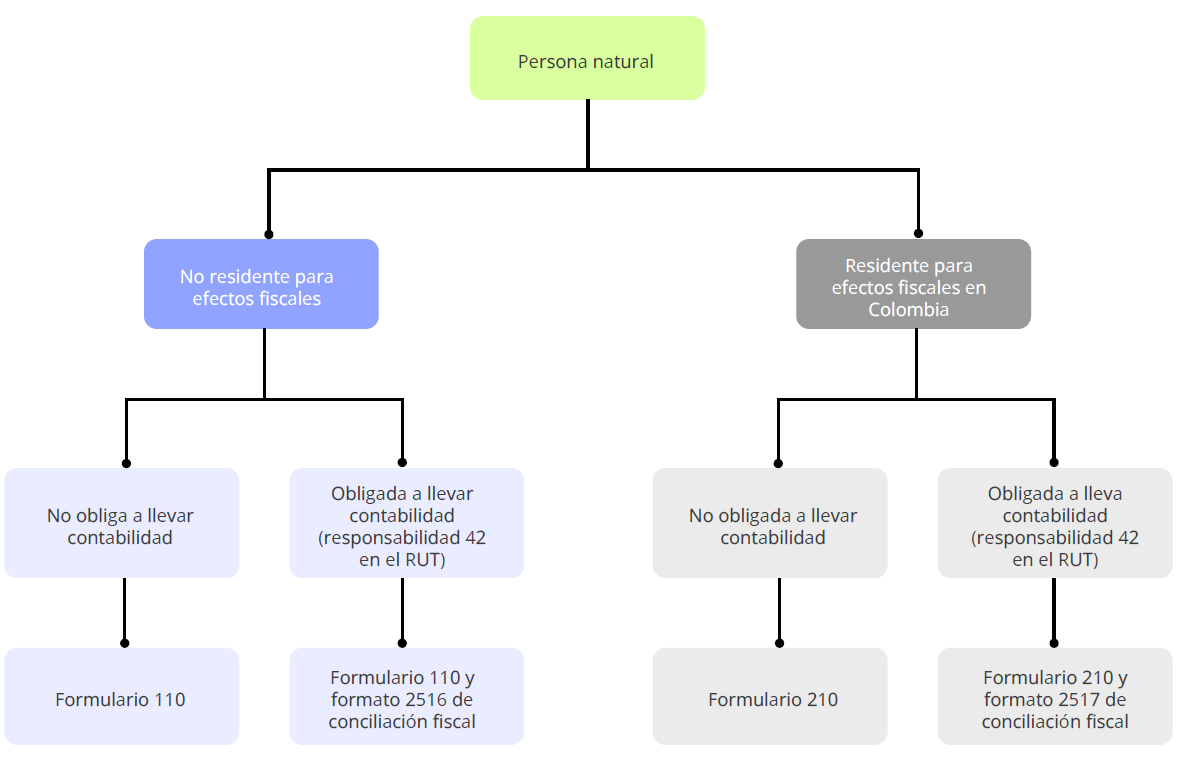

Ahora bien, las personas naturales residentes, para el año gravable 2024, deberán emplear el formato 2517 v. 7 (anexo del formulario 210); por su parte, las personas naturales no residentes deberán utilizar el formato 2516 v. 8 (anexo del formulario 110).

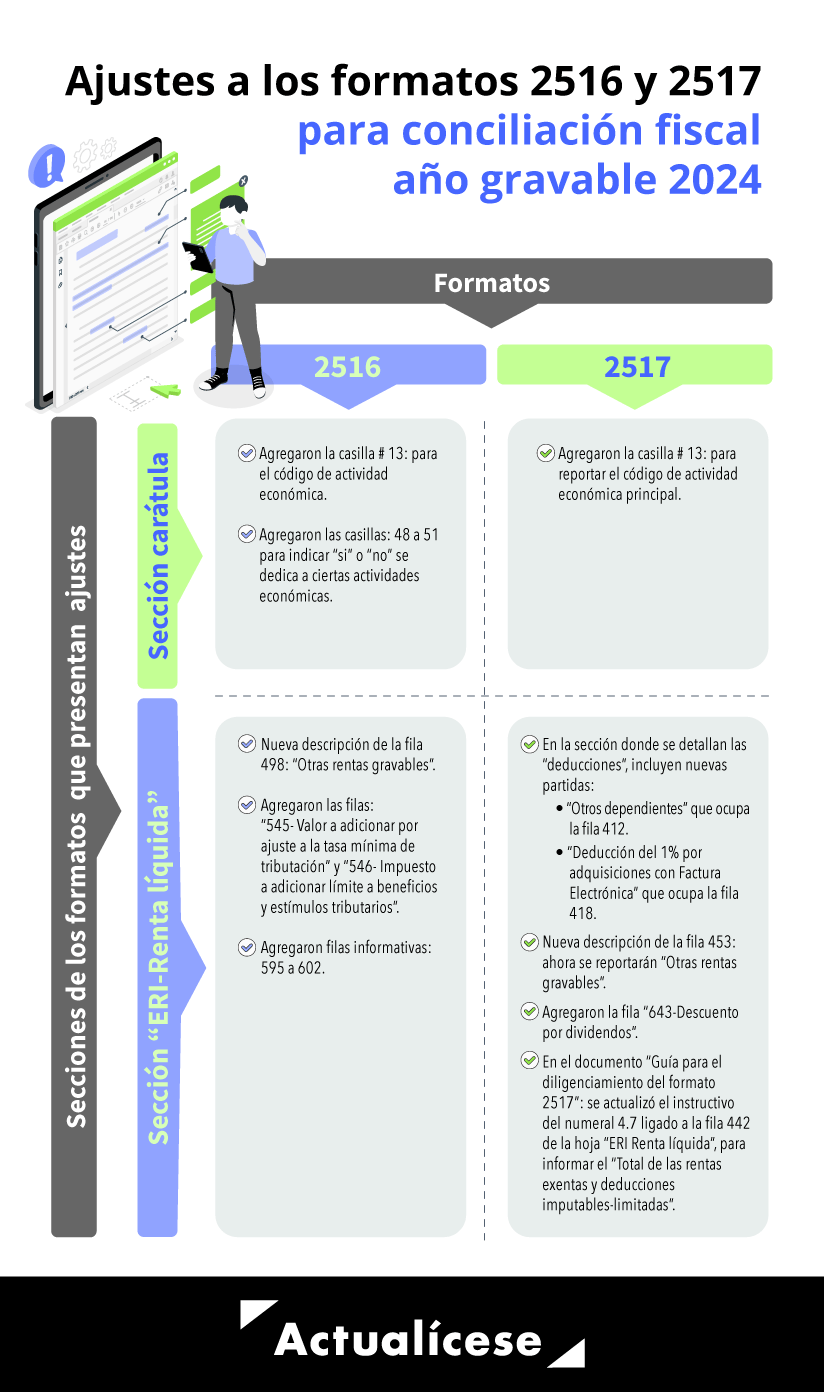

En este sentido, por causa de los múltiples cambios que la Ley 2277 de 2022 había introducido al ET nacional para modificar la forma que las personas jurídicas y naturales liquidarán su impuesto de renta de los años gravables 2023 y siguientes, la Dian expidió el 22 de diciembre de 2023 la Resolución 011147, por medio de la cual se efectuaron múltiples ajustes a los formatos 2516 y 2517 que se emplean como anexos de “conciliación fiscal” para los contribuyentes del impuesto de renta (tanto de personas naturales como jurídicas) que estén obligados a llevar contabilidad o que la llevan de forma voluntaria y que presentan cada año sus declaraciones en los formularios 110 y 210.

Este formato solo debe presentarse de forma virtual cuando se supere el tope de ingresos brutos fiscales establecido en el artículo 1.7.2 del DUT 1625 de 2016 (45.000 UVT, es decir, $2.117.925.000 por el AG 2024).

Elaboramos este liquidador para que un contribuyente pueda determinar si le asiste la obligación de presentar de forma virtual el reporte de conciliación fiscal (formatos 2516 o 2517) con solo ingresar la información de su declaración de renta:

La siguiente infografía lista las principales novedades en los formatos de conciliación del año gravable 2023 introducidas por la Resolución 011147 de diciembre del 2023.

►Ten en cuenta: Los prevalidadores de los formatos 2516 y 2517 para conciliación fiscal ya se encuentran disponibles en el portal de la Dian y, como se observa, cambiaron de versión con respecto a la usada para el año gravable 2023.

Plazo para presentar el formato de conciliación fiscal por el año gravable 2024

El formato 2517 v. 7 deberá entregarse antes de presentar el formulario 210 o, en su defecto, a más tardar antes de los respectivos vencimientos para presentar la declaración de renta del año gravable 2024.

En el siguiente video se analizan las implicaciones tributarias derivadas del incumplimiento en la elaboración, conservación, entrega o corrección de los formatos de conciliación fiscal 2516 y 2517.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

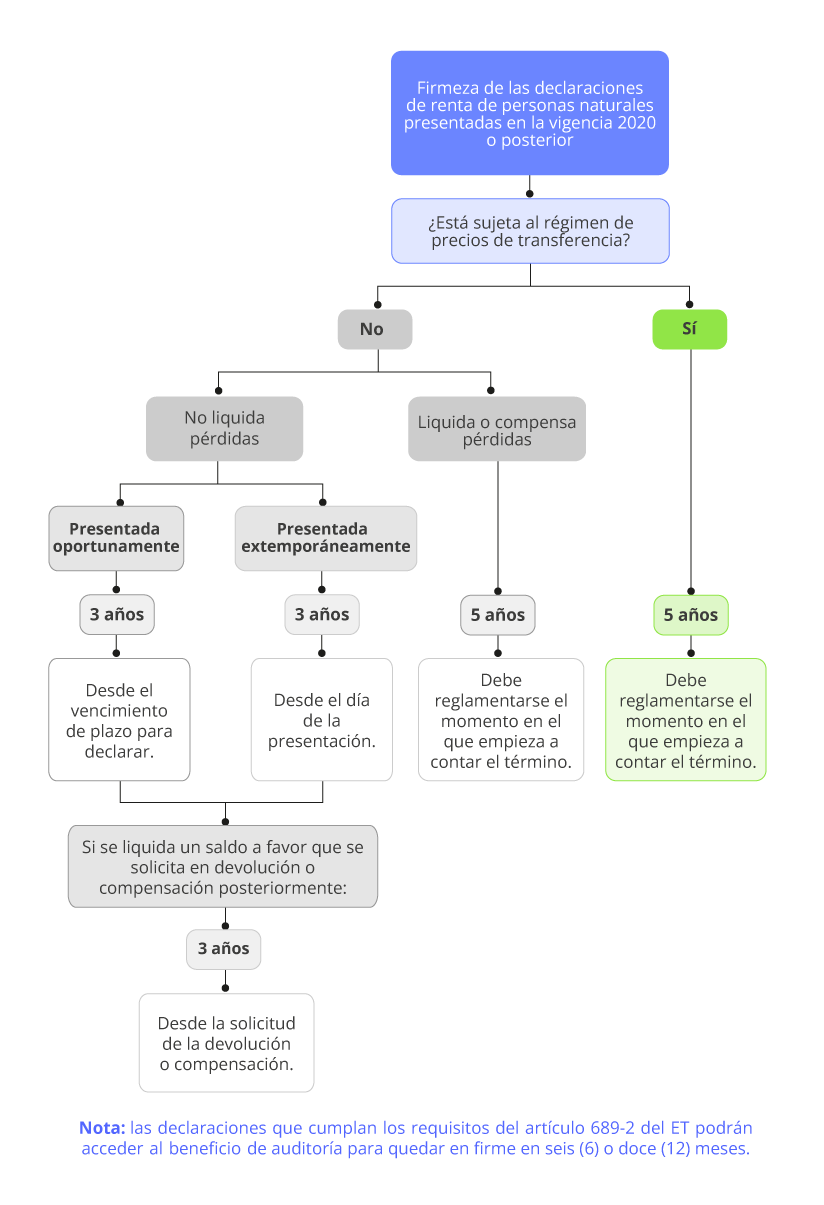

Firmeza de la declaración de renta

La firmeza es la condición jurídica que adquiere una declaración tributaria, de manera que ya no puede ser cuestionada o modificada por parte de la Dian.

Al respecto, la versión vigente del artículo 714 del ET y el artículo 117 de la Ley 2010 de 2019 establecen que la declaración del impuesto de renta tendrá un período de firmeza especial que será de tres (3) a cinco (5) años.

En el siguiente gráfico se sintetizan los períodos de firmeza que podrá tener la declaración de renta de una persona natural:

Si estás aquí, seguramente también te interesa saber cuáles son los plazos con que cuenta el contribuyente para efectuar correcciones voluntarias a sus declaraciones tributarias antes de que dichas declaraciones queden en firme. A continuación, te lo explica el Dr. Diego Guevara:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Pero eso no es todo, en el siguiente video podrás escuchar de primera mano el análisis del Dr. Diego Guevara respecto del establecimiento del período de firmeza para las declaraciones de renta en las que se liquidan o compensan pérdidas fiscales:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

De igual forma, te invitamos a ver la siguiente respuesta del Dr. Guevara para estudiar cuál es el término de firmeza de las declaraciones que presentan saldos a favor cuando se solicita la devolución o compensación de estos:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

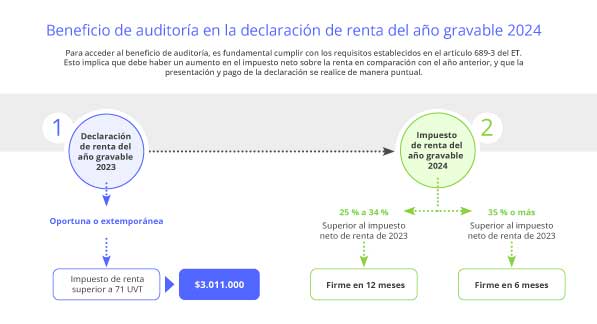

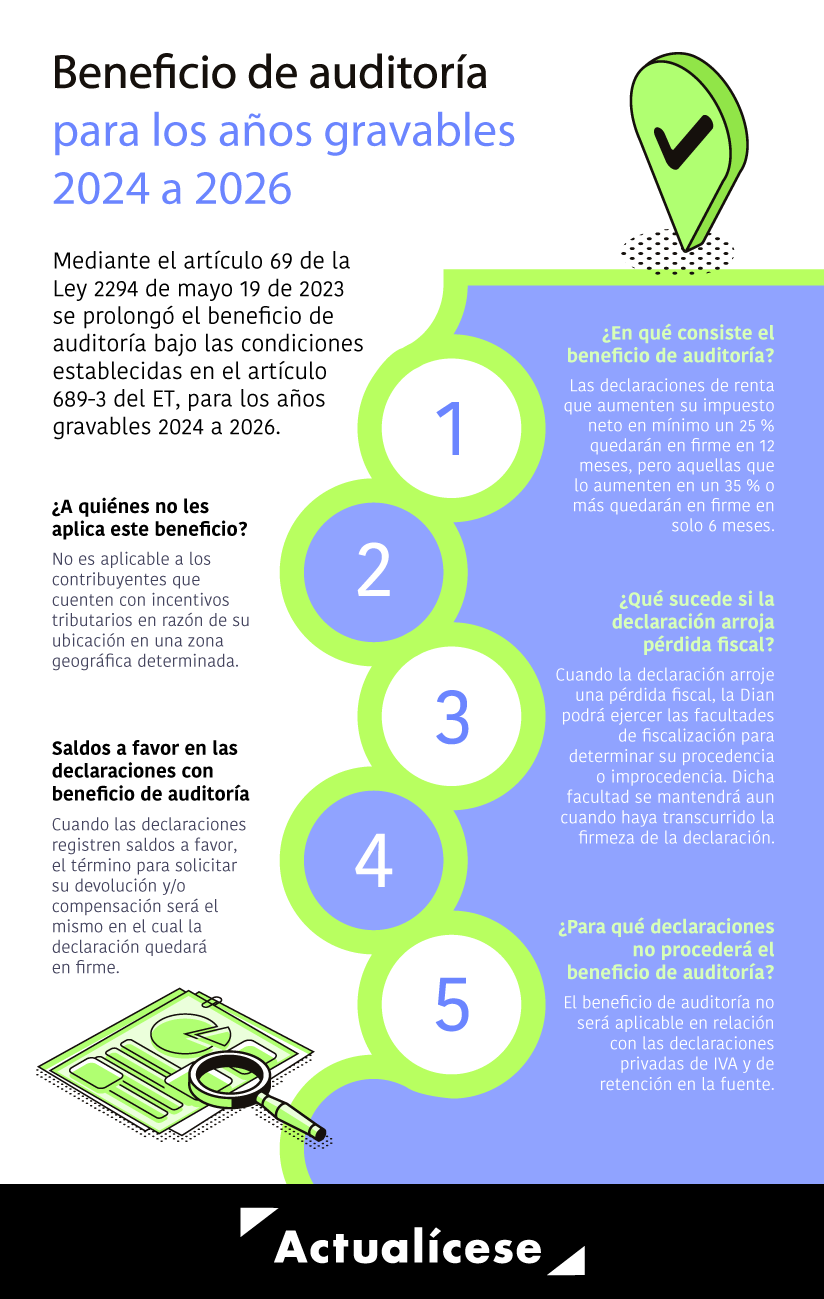

Beneficio de auditoría para la declaración de renta

El artículo 689-3 del ET contempla los requisitos que se exigirán para que varios contribuyentes del impuesto de renta (ya sean personas naturales o sucesiones ilíquidas, residentes o no residentes; o personas jurídicas, del régimen ordinario o del especial) puedan obtener en su declaración de renta el beneficio de auditoría.

A continuación, se destacan los requisitos que se deben cumplirse:

Te invitamos además a escuchar la intervención del Dr. Diego Guevara, experto en temas tributarios, quien explica el paso a paso de cómo opera el beneficio de auditoría en la declaración de renta del AG 2024.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

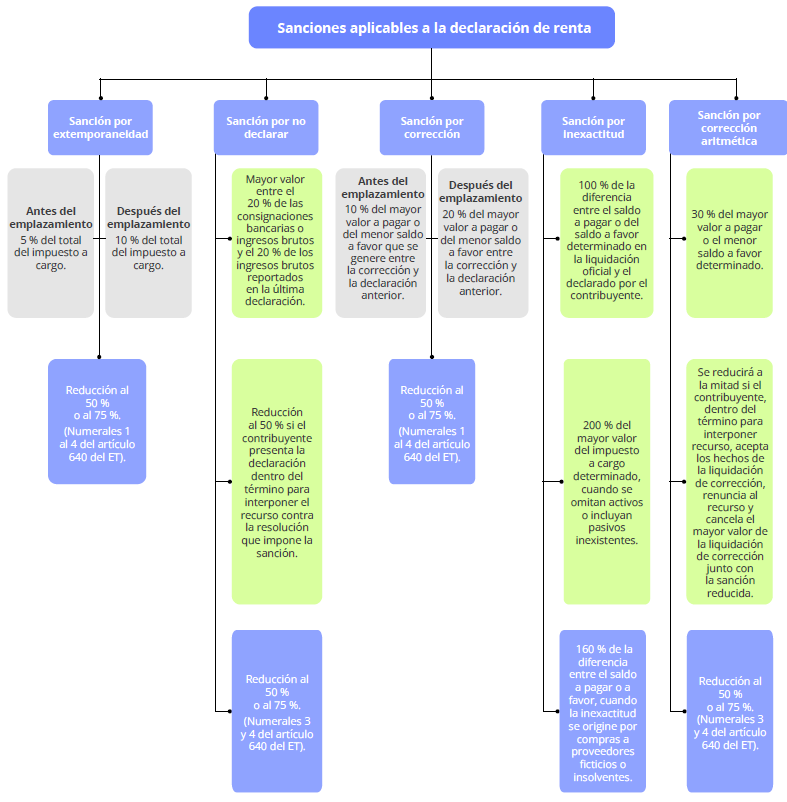

Régimen sancionatorio

Cuando las declaraciones de renta no se presenten dentro de los plazos fijados , se presenten con errores, surja alguna inexactitud en su contenido o el contribuyente no declare, serán aplicables las sanciones tributarias previstas en los artículos 641 al 650 del Estatuto Tributario –ET–:

¡Para facilitar el estudio de dichas sanciones, te invitamos a descargar nuestros liquidadores!:

Otros aspectos tributarios clave relacionados con la declaración de renta de personas naturales

La declaración de renta de personas naturales en Colombia está conectada con otras obligaciones tributarias como los saldos a favor, la declaración de activos en el exterior y la declaración del impuesto al patrimonio. Aquí se explica cómo se relacionan:

¿Qué es un saldo a favor y qué lo origina?

Un saldo a favor en la declaración de renta es una situación en la que el contribuyente ha pagado más impuestos de los que realmente debía, ya sea por:

Retenciones en la fuente que le practicaron durante el año.

Anticipos de renta pagados en exceso.

Pagos en exceso o de lo no debido.

O por la aplicación de beneficios tributarios que reducen el impuesto a pagar.

Veamos un ejemplo sencillo:

María Camila, clasificada como persona natural y obligada a declarar para el año gravable 2024, presentó la siguiente situación fiscal.

Tuvo ingresos por los que le practicaron retenciones en la fuente por $7.500.000,

Pero al hacer su declaración, el impuesto a pagar fue de $3.500.000.

En consecuencia, María Camila presenta un saldo a favor de $4.000.000, el cual puede solicitar en devolución o compensación previo al cumplimiento de requisitos.

Explora casos reales, recomendaciones clave y el tratamiento fiscal de los saldos a favor, especialmente en situaciones de cambio de régimen en nuestra Conferencia Actualícese.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Saldos a favor en renta: cómo debe actuar una persona natural para su reembolso

A continuación, se detallan los aspectos clave que deben tener en cuenta las personas naturales para reclamar los saldos a favor generados en la declaración de renta en periodos como el AG 2024, con vencimientos establecidos entre el 12 de agosto y el 24 de octubre de 2025. A continuación, se detallan los aspectos clave que deben tener en cuenta las personas naturales para reclamar los saldos a favor generados en la declaración de renta en periodos como el AG 2024, con vencimientos establecidos entre el 12 de agosto y el 24 de octubre de 2025.

Procedimientos vigentes para solicitar la devolución de saldos a favor

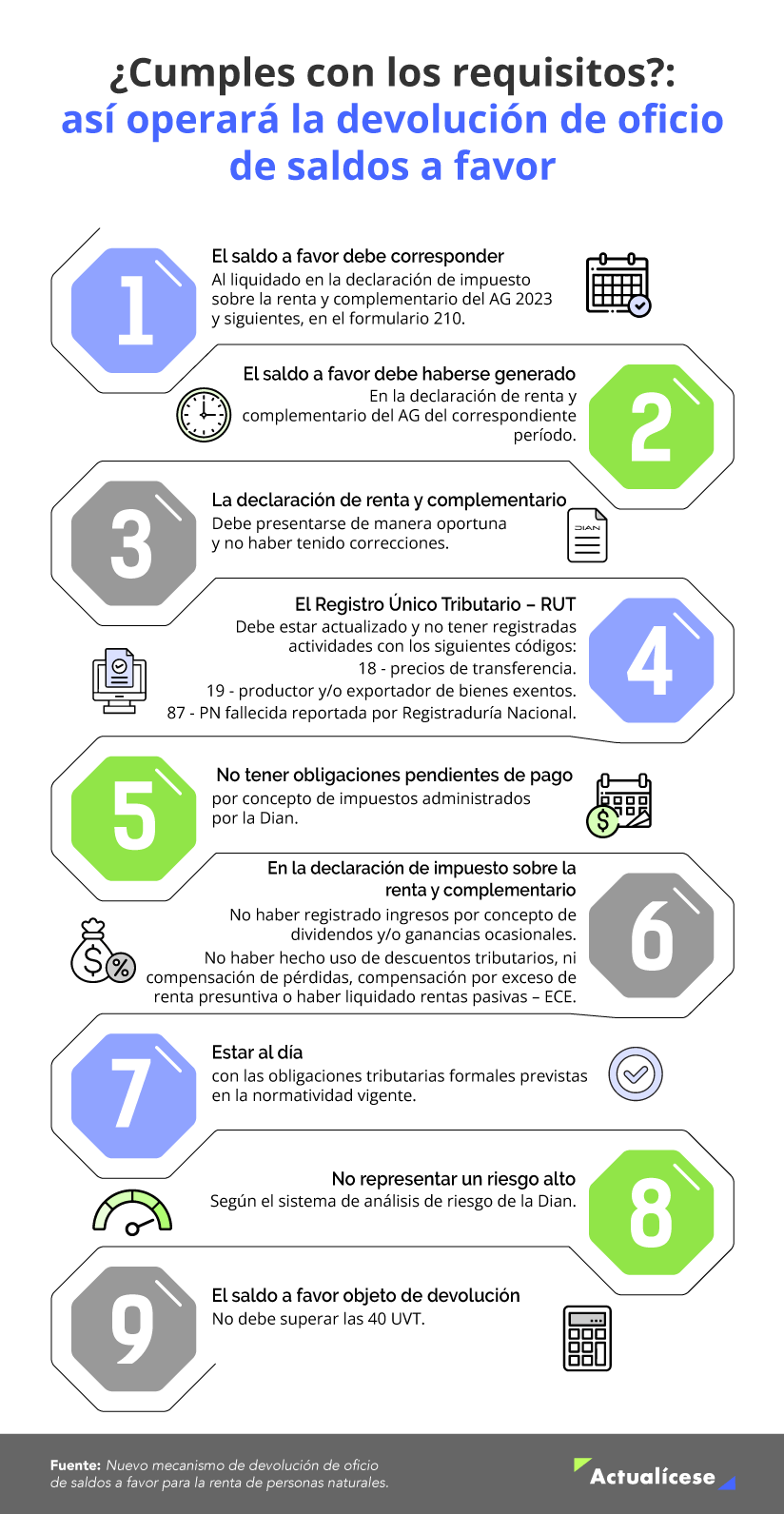

Si una persona natural en Colombia presenta su declaración de renta del año gravable 2024 y esta arroja un saldo a favor, existen dos alternativas para proceder con el reembolso del dinero ante la Dian.

1. Nuevo beneficio tributario: devolución de oficio

Gracias a la Resolución 000117 de 2024, se implementó un sistema de devolución automática (de oficio) para personas naturales residentes fiscales que liquiden saldos a favor en su declaración de renta a partir del año gravable 2023, es decir que quienes arrojen saldos a favor en la declaración de renta del AG 2024 también pueden acogerse a este beneficio. Aprende de la mano de un experto en la materia a través nuestro Consultorio Actualícese: Pasos, trámites y requisitos para solicitar la devolución y/o compensación de saldos a favor en 2025.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Algunos aspectos importantes de su aplicación:

El sistema informático de la Dian mostrará una opción para aceptar la devolución de oficio al momento de presentar la declaración.

El contribuyente debe aceptar esta opción y registrar una cuenta bancaria a su nombre.

La Dian realizará el abono del saldo a favor en un plazo de hasta 15 días hábiles después de la aceptación.

La Dian podrá hacer verificaciones posteriores para validar la procedencia del saldo.

Si el contribuyente no acepta la devolución de oficio, puede usar la alternativa del procedimiento tradicional de solicitud de devolución, conforme al artículo 850 del Estatuto Tributario.

Declaración de activos en el exterior y el impuesto de renta en personas naturales: ¿cómo se conectan y qué debes tener en cuenta?

La declaración de activos en el exterior es informativa, no genera un impuesto directo. Se presenta mediante el formulario 160 y aplica a quienes tengan activos en el exterior por más de 2.000 UVT al 1 de enero de cada año gravable.

Ahora bien, recordemos que las personas naturales residentes fiscales están obligadas a declarar todos sus bienes en el formulario 210, tanto los que se encuentren dentro del país como en el exterior.

Esta obligación aplica en el marco de la declaración de renta y tiene como objetivo reflejar de manera completa el patrimonio bruto del contribuyente. De ahí la importancia y la necesidad de destacar la conexión que se presenta con la declaración de activos en exterior.

Plazos para la presentar la declaración de activos

Otro aspecto que relaciona la declaración de renta de una persona natural con la declaración de activos en el exterior son las fechas de vencimientos.

Para el caso de las personas naturales obligadas a cumplir con la obligación de presentar la declaración de activos en el exterior, como lo señala el artículo 607 del ET, modificado con el artículo 63 de la Ley 2277 de diciembre 13 de 2022, los plazos son los mismos que se habilitan para presentar la declaración del impuesto de renta, es decir, entre el 12 de agosto y el 24 de octubre de 2025.

Formato requerido para la presentación

De acuerdo con lo dispuesto por la Dian, los contribuyentes obligados deben presentar la declaración de activos en el exterior utilizando el formulario 160, en cumplimiento del artículo 607 del Estatuto Tributario y la Resolución 000013 de marzo 3 de 2017.

Finalmente, es importante conocer que la omisión de esta obligación fiscal genera las sanciones por extemporaneidad y por no declarar de conformidad con los artículos 641 y 643 del ET.

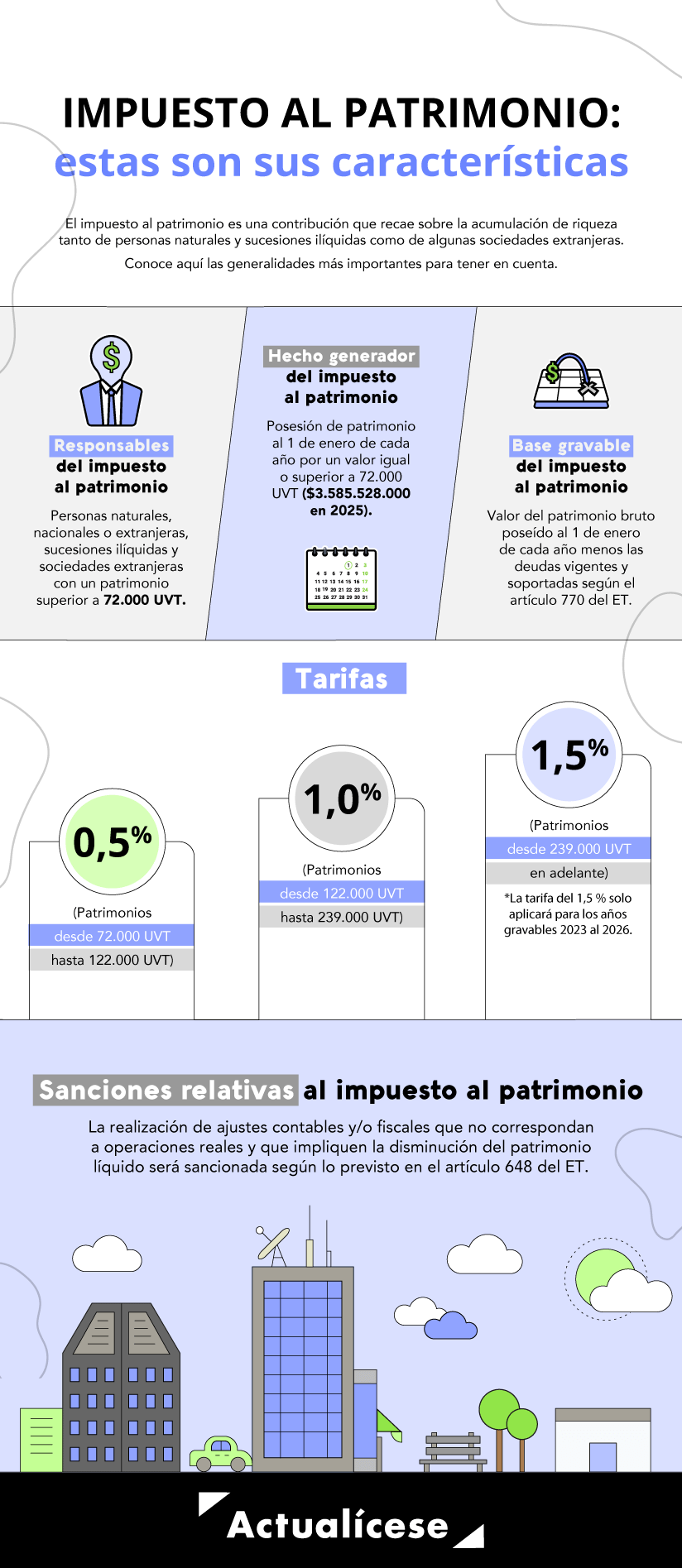

Declaración del impuesto al patrimonio y el impuesto de renta en personas naturales: ¿cómo se conectan y qué debes tener en cuenta?

Si al 1 de enero de 2025 calificabas como contribuyente y tu patrimonio líquido era igual o superior a 72.000 UVT (equivalente a $3.585.528.000), estás obligado a presentar la declaración del impuesto al patrimonio en las fechas establecidas por el calendario tributario de la Dian.

El pago de este impuesto debe realizarse en dos cuotas, según el último dígito del NIT registrado en el RUT, sin tener en cuenta el dígito de verificación.

¿Cómo se conecta con el impuesto de renta?

La relación entre el impuesto al patrimonio y el impuesto de renta para personas naturales es complementaria, no excluyente. Ambos tributos cumplen funciones distintas dentro del sistema fiscal, pero juntos buscan promover la equidad y la sostenibilidad financiera del Estado.

Mientras el impuesto de renta grava lo que una persona gana (ingresos), el impuesto al patrimonio grava lo que una persona ya tiene (patrimonio). Este último aspecto es clave, dado que tiene incidencia en la determinación de estas dos obligaciones, por un lado, para efectos del impuesto de renta se analiza que el contribuyente no supere las 4.500 UVT, ($211.972.500 para el 2024), en lo que respecta al impuesto al patrimonio que se pase de las 72.000 UVT a 1 de enero de cada año (equivalente a $3.585.528.000) para el 2025.

Plazos para la presentar la declaración del impuesto al patrimonio

Para efectos de cumplir esta obligación ante la Dian se debe diligenciar el formulario 420, siguiendo los lineamientos establecidos en la Resolución 000071 de 4 de mayo de 2023.

Por último, pero no menos importante, es fundamental tener en cuenta que el incumplimiento de esta obligación puede acarrear sanciones significativas, tales como la sanciones por no declarar y de extemporaneidad señaladas en los artículos 641 y 643 del Estatuto Tributario. ¿Quieres saber más? Te lo contamos todo en nuestro editorial: Así se liquida la sanción por no declarar el impuesto al patrimonio.

![[Liquidador] Excel del formulario 210 y formato 2517 para la declaración de renta de personas naturales residentes que llevan contabilidad AG 2024](https://actualicese.com/wp-content/uploads/2025/06/VA25-Formulario-210-y-2517-AG2024-PN-residente-obligada-a-llevar-contabilidad.jpg)

![[Liquidador] Excel del formulario 210 para la declaración de renta de personas naturales residentes que no llevan contabilidad AG 2024](https://actualicese.com/wp-content/uploads/2025/06/VA25-Formulario-210-AG2024-PN-residente-no-obligada-a-llevar-contabilidad.jpg)