Una de las principales novedades de la reforma pensional es la estructura de cuatro pilares que tendrá el sistema de protección integral para la vejez. Este nuevo sistema articula mecanismos contributivos y no contributivos para proveer un ingreso básico para la población en edad de vejez.

La reforma pensional aprobada incluye un artículo sobre las reglas para determinar el ingreso base de cotización para los aportes a pensión. Aunque no modifica las reglas actuales, incorpora precisiones sobre ingresos de varios contratos y la opción de cotizar anticipadamente para trabajadores rurales.

El porcentaje de los aportes a pensión dentro del nuevo sistema de protección para la vejez seguirá siendo del 16 % del ingreso base de cotización. Los cambios introducidos por la reforma en este aspecto se centran en la responsabilidad del pago de las cotizaciones y la distribución de estas.

Si el vendedor de un bien raíz forma una renta ordinaria con dicha operación, el artículo 115 del ET sí le permitiría restar el valor del impuesto de timbre que se pague en la notaría. Pero si le forma una ganancia ocasional, dicho impuesto no se podría deducir.

Los detalles aquí.

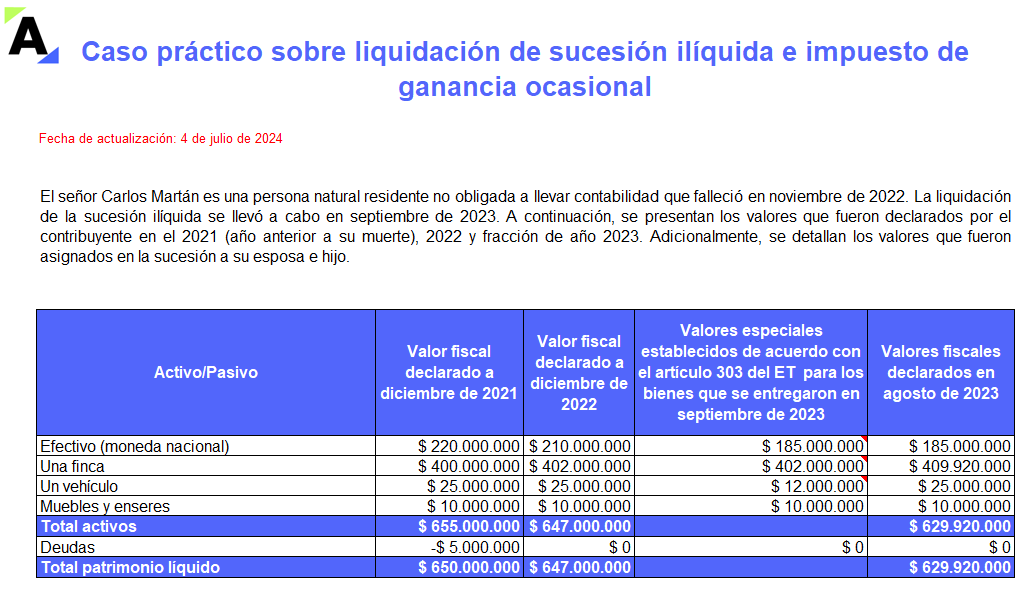

Todos los bienes recibidos por parte de los herederos provenientes de la liquidación de una sucesión ilíquida deben incluirse en la declaración de renta.

Descarga este caso práctico en Excel de una persona natural residente fallecida, cuyos bienes se distribuyeron en el 2023.

En la actualidad, cada régimen pensional tiene requisitos diferentes para obtener la pensión de vejez. Asimismo, la forma de calcular la prestación varía entre regímenes. Con la integración de la reforma, el cálculo de la pensión de vejez será unificado para quienes estén sujetos al nuevo sistema.

Conoce los pormenores de la Ley de reforma tributaria 2277 de 2022, sus novedades y sus implicaciones, abordadas minuciosamente por el Dr. Diego Guevara, líder de investigación contable y tributaria de Actualícese.

Lo anterior, acompañado de herramientas indispensables para llevar a cabo tus labores profesionales.

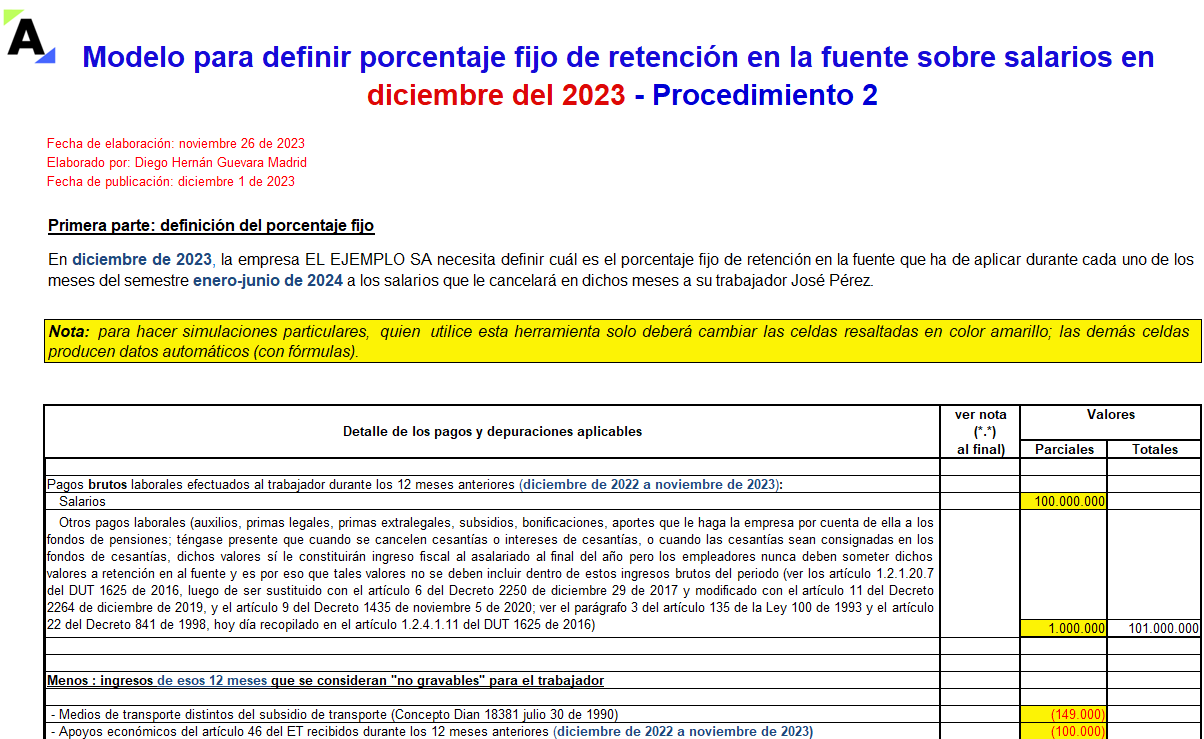

En las hojas de trabajo que componen este archivo se establece el modelo de los cálculos que se deben hacer en diciembre de 2023 para obtener el porcentaje fijo de retención en la fuente que se ha de aplicar a los pagos mensuales gravables de los trabajadores durante el semestre enero-junio de 2024.

En el artículo 476 del ET se detallan los servicios excluidos de IVA. Es crucial tener presente que este listado experimentó modificaciones debido a la reforma tributaria.

A continuación, listamos estos servicios y las novedades introducidas por la Ley 2277 de 2022.

Aquí encontrarás la descripción y los enlaces de las herramientas que elaboró nuestro líder en investigación tributaria, Diego Guevara Madrid, relacionadas con el cálculo de la retención en la fuente a título de rentas de trabajo (laborales y no laborales).

Conocerás de primera mano qué se debe atender durante este 2024.

A través de un sitio web, Asofondos explica los cambios del nuevo sistema pensional, preguntas frecuentes sobre cada pilar, a quiénes aplican las nuevas reglas, entre otras temáticas.

María Jimena y Juan Fernando Escandón afirman que, la ley de reforma pensional se aprobó a pupitrazo y sin mayor discusión, lo que ha generado un “ruido” importante alrededor de dicho tema en Colombia. El Gobierno Nacional no la ha tenido sencilla con la aprobación de sus proyectos y este no fue la excepción. Describen […]

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”