¿Cuál es la nueva forma en que se deberá calcular, dentro de la cedulación del año gravable 2023 de las personas naturales residentes, la tributación sobre los dividendos no gravados y gravados de los años 2017 y siguientes entregados por sociedades que no lleven a cabo las megainversiones de los artículos 235-3 y 235-4 del ET?

¿Cuál es el nuevo límite en valores absolutos que se deberá tomar en cuenta al momento someter a límite, en la cedulación del año gravable 2023 de las personas naturales, la mayoría de las rentas exentas y las deducciones especiales que sí se deben someter a límite?

¿Cuál es el nuevo límite en valores absolutos que se deberá tomar en cuenta al momento de restar, en la cedulación de las personas naturales residentes del año gravable 2023, el 25% de rentas de trabajo exento a que se refiere el numeral 10 del artículo 206 del ET?

¿Cuáles son las únicas personas naturales y/o sucesiones ilíquidas que deberán depurar su impuesto de renta del año gravable 2023 con el sistema de “cedulación”?

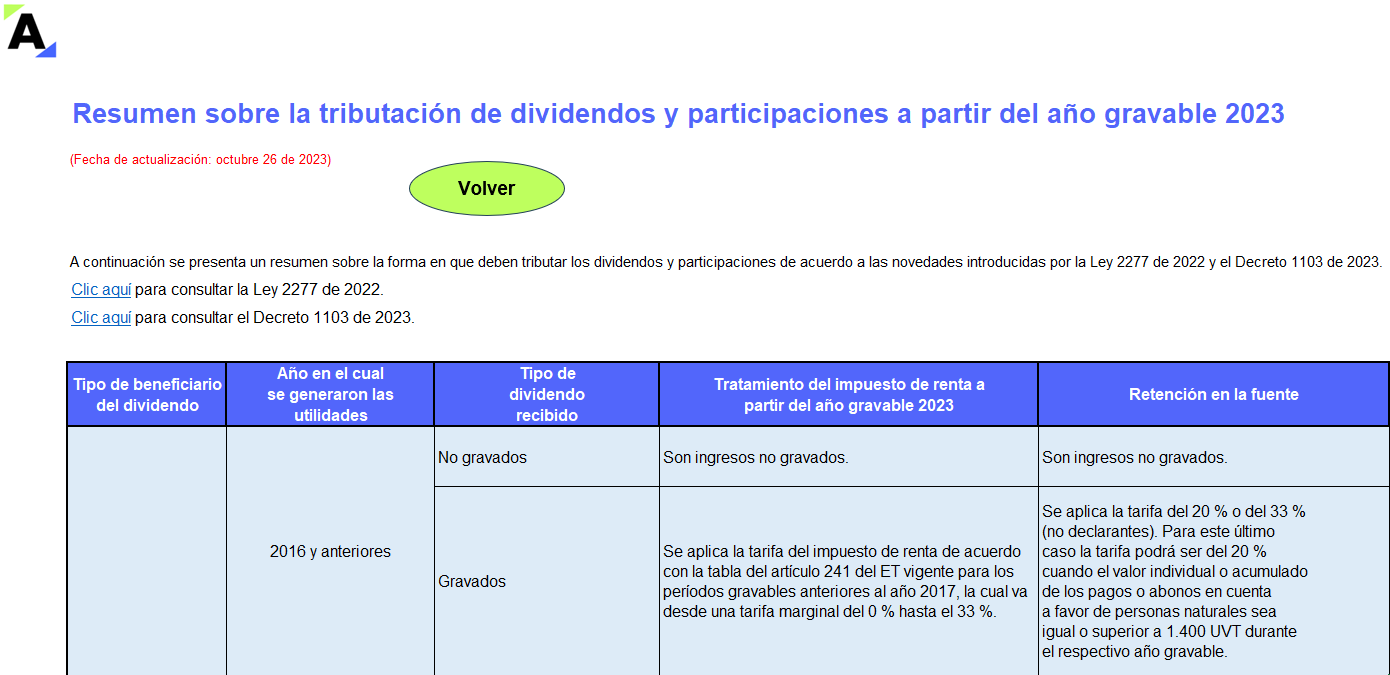

Con esta herramienta entenderás la situación a partir del AG 2023 de las personas naturales o sucesiones ilíquidas residentes en el régimen ordinario que reciben dividendos y participaciones, así como los dineros recibidos por una sociedad extranjera o una persona natural no residente, y los de una sociedad nacional.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”