Si deseas conocer más información sobre el formulario 210, adquiere ahora el Libro Blanco Declaración de renta de personas naturales por el año gravable 2021.

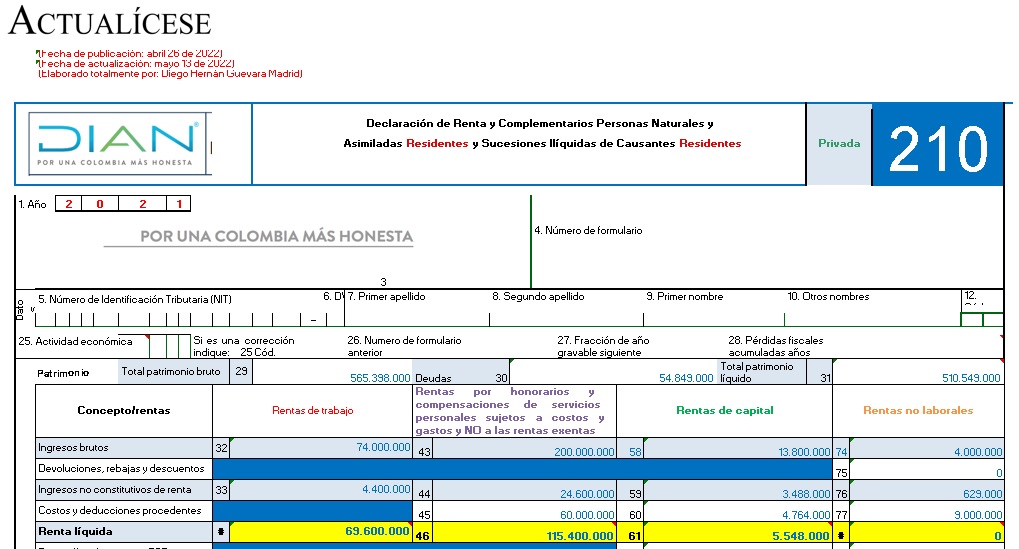

Esta plantilla en Excel incluye el formulario 210 y los anexos necesarios para preparar la declaración de renta de personas naturales por el año gravable 2021.

Está adecuada para personas naturales y/o sucesiones ilíquidas residentes que no están obligadas a llevar contabilidad.

Para la depuración del cálculo del impuesto de renta, las personas naturales pueden imputar ciertas deducciones consagradas en el Estatuto Tributario dentro de su declaración de renta del año gravable 2021.

Conoce aquí cuáles son y en qué consiste cada una de ellas.

Nuestro más reciente Libro Blanco detalla todos los plazos a tener en cuenta en la declaración de renta de personas naturales AG 2021.

Conoce los plazos y otros beneficios de esta publicación.

El Dr. Diego Guevara explica lo dispuesto en el artículo 644 del Estatuto Tributario en relación con la sanción por corrección.

Con el Concepto 1028 de 2022 la Dian se pronunció respecto a los beneficios tributarios de renta exenta por aportes a cuentas AFC contemplados en el artículo 126-4 del Estatuto Tributario.

Las personas naturales pueden imputar en su declaración de renta los costos y gastos incurridos para la adquisición de bienes o prestación de servicios relacionados con su actividad económica.

Es indispensable la relación de causalidad y de necesidad de estos con la actividad que se desarrolla.

El artículo 6 del Estatuto Tributario permite que solo las personas naturales residentes puedan presentar su declaración anual de renta en forma voluntaria y solo cuando se den ciertas condiciones especiales. Por tanto, a las sucesiones ilíquidas no se les concedería dicha posibilidad.

La declaración sugerida de renta se implementó por primera vez en 2018, con un poco más de 781 mil declaraciones sugeridas.

Las personas naturales pueden tomar en su declaración de renta ciertas deducciones contempladas en la norma, entre ellas la deducción de algunos intereses pagados durante el respectivo año.

Sin embargo, no todos los intereses pueden ser tratados como deducibles.

Conoce aquí más detalles.

Las liquidaciones oficiales del impuesto de renta para personas naturales con el mecanismo de facturación empezarán con aquellas que no presenten a tiempo su declaración del AG 2021.

Así lo indica la Resolución 001212 de 2022, que reglamentó el artículo 616-5 del ET, creado con la Ley 2155 de 2021.

Las sucesiones ilíquidas hacen referencia a los bienes y obligaciones de una persona natural fallecida que no han sido distribuidos entre sus herederos.

Estas deberán presentar la declaración de renta siempre y cuando cumplan los requisitos para estar obligados a declarar.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”