Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El cálculo del impuesto diferido es uno de los pasos fundamentales en el cierre contable y fiscal.

En 2020, se deben tener en cuenta las siguientes recomendaciones al momento de determinar cuáles partidas generan impuesto diferido por ser diferencias temporarias y cuáles no.

¿Tienes inquietudes sobre la presentación de la conciliación fiscal y el cálculo del impuesto diferido del año gravable 2019?

Actualícese preparó este Libro Blanco con el que podrás comprender amplia y detalladamente cómo realizar de manera correcta estos procesos.

El impuesto diferido surge por las diferencias entre los criterios de reconocimiento y medición de las normas fiscales y contables.

En este caso práctico veremos el impuesto diferido que siempre se genera en las comisiones que se pagan en contratos en las entidades de grupo 2.

¿Qué se entiende por diferencias temporales deducibles o imponibles y por diferencias permanentes? ¿Cómo impactan dichos aspectos la elaboración y presentación de la conciliación fiscal?

La vida útil fiscal de un activo debe ser la misma que se determina para efectos contables de conformidad con los lineamientos del marco técnico normativo al que pertenece la entidad, sin exceder los límites establecidos en el artículo 137 del Estatuto Tributario. Conoce más detalles a continuación.

Compartimos nuestra compilación de 21 formatos incluidos en tu suscripción Actualícese que te servirán de guía para estudiar y preparar el cierre contable de 2020.

Adicionalmente, te compartimos dos editoriales que abordan a fondo la emisión de estados financieros y el cálculo del impuesto diferido.

¿Qué relación tiene el impuesto diferido con el método de participación patrimonial?

En este consultorio, el Dr. Juan Fernando Mejía, especialista en Estándares Internacionales, resuelve importantes dudas relacionadas con el adecuado cierre contable 2020, el impuesto diferido y otros temas de actualidad.

Las Normas de Información Financiera –NIF– han establecido el impuesto diferido como un puente entre la contabilidad y la declaración del impuesto de renta, que busca el reconocimiento de las diferencias existentes entre la aplicación de los marcos normativos contables y las normas fiscales.

Cuando se ha omitido el reconocimiento del impuesto diferido en los estados financieros de una entidad, se está frente a un error de períodos anteriores.

Para corregir el error, se deben reexpresar los estados financieros de conformidad con la sección 10 del Estándar para Pymes o la NIC 8.

Por medio de la conciliación fiscal, según el artículo 771-2 del Estatuto Tributario, adicionado por el artículo 137 de la Ley 1819 de 2016, se reconocen e informan las diferencias resultantes a partir del análisis de las operaciones de las entidades bajo las bases contables y tributarias.

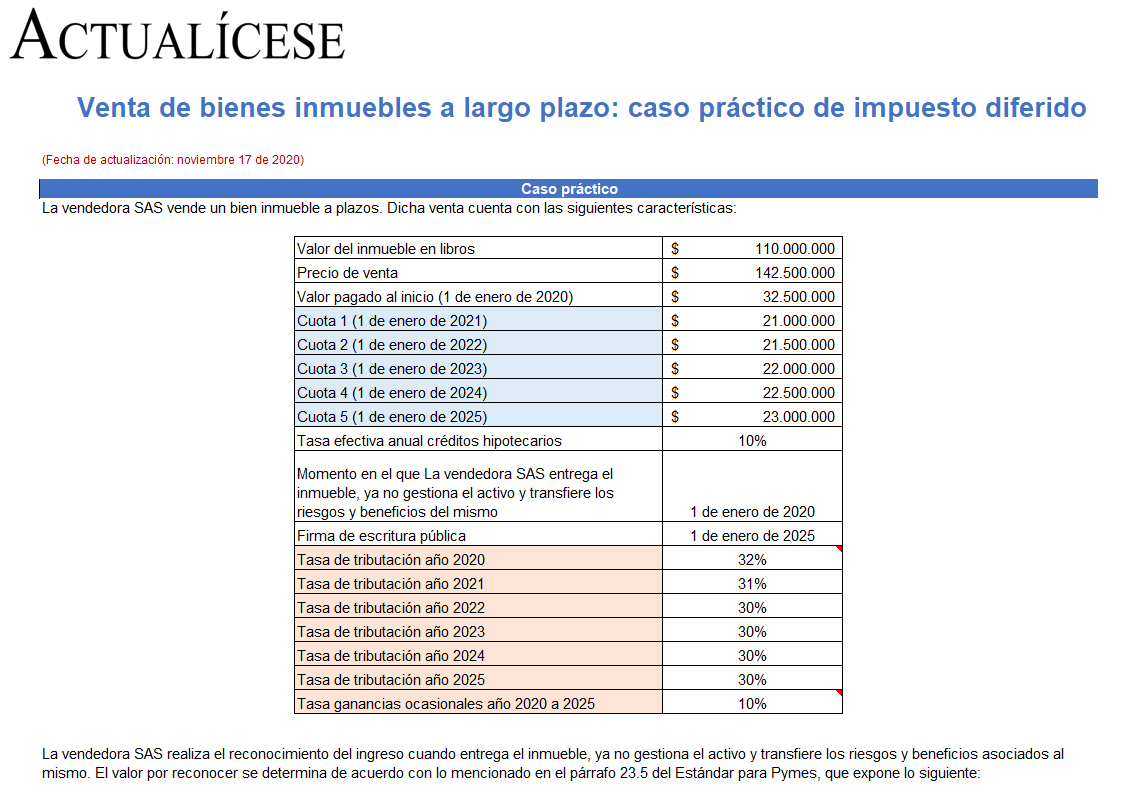

Fiscalmente el ingreso por la venta de bienes inmuebles se reconoce en la fecha de la escritura pública, y en términos contables no se especifica la condición de firmar una escritura pública para realizar el reconocimiento del ingreso. Con base en esto exponemos un caso práctico de impuesto diferido.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”