Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Las entidades deben definir su moneda funcional y pueden determinar una moneda distinta a esta para presentar sus estados financieros. De las diferencias en cambio que resulten de la conversión a moneda extranjera se puede presentar un impuesto diferido.

Respuesta de Juan David Maya a la pregunta

¿Desde que se inicia con la adopción de los nuevos marcos contables, se debe calcular el impuesto diferido?

En la sección 29 del Estándar para Pymes se pueden estudiar los diferentes aspectos relacionados con el impuesto diferido. A continuación, nuestro equipo experto en la materia aporta 6 respuestas clave a preguntas frecuentes sobre el tema.

Respuesta de Juan David Maya a la pregunta

¿Una empresa puede tomar la decisión de calcular el impuesto diferido cada 6 meses o debe, según los nuevos marcos contables, realizarlo solo al cierre de cada período? ¿en dónde deben ser registradas las variaciones?

Respuesta de Juan David Maya a la pregunta

¿Cuáles son las diferencias que constituyen el impuesto diferido? ¿Las temporales o las permanentes?

Respuesta de Juan David Maya a la pregunta

Cuando la depreciación fiscal es diferente al cálculo de la depreciación contable, ¿se debe calcular el impuesto diferido?

Respuesta de Diego Guevara M. a la pregunta

¿En qué formato de información exógena se debe registrar el activo o el pasivo generado por impuesto diferido?

Resueltas 19 de abril del 2018

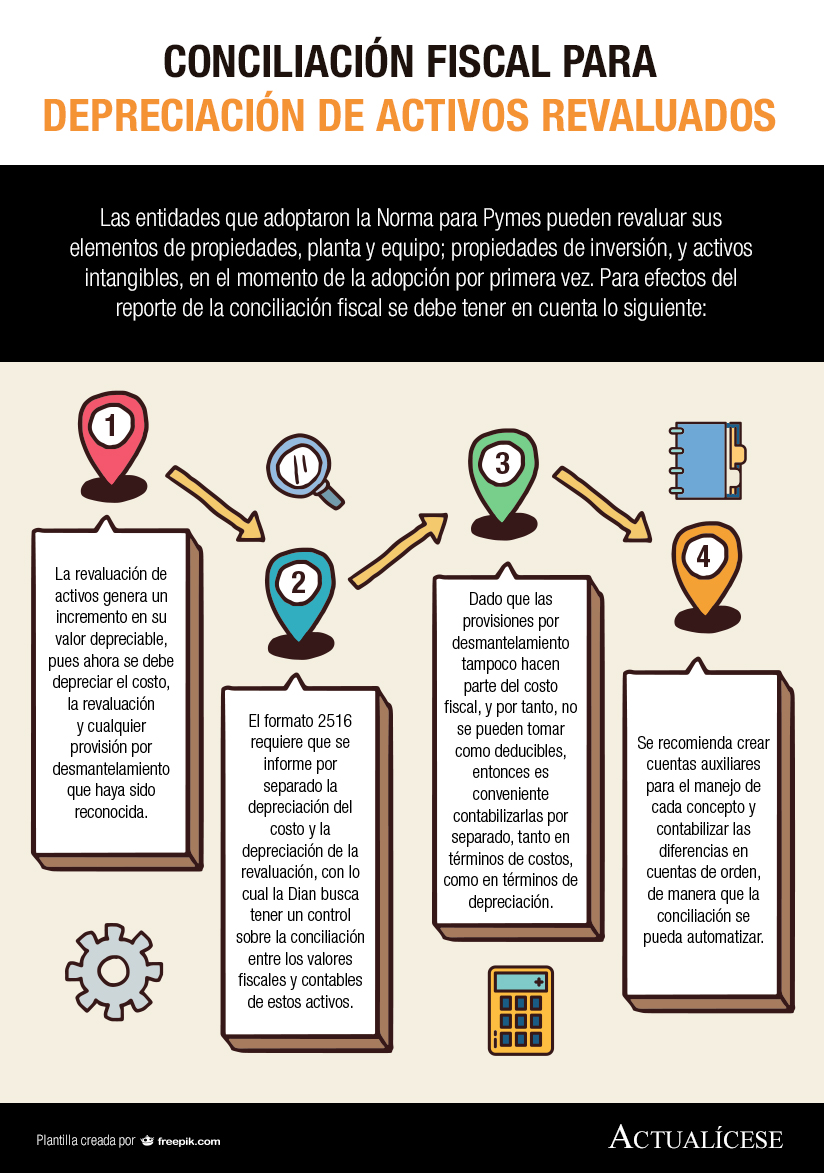

Las entidades que adoptaron la Norma para Pymes pueden revaluar sus elementos de propiedades, planta y equipo; propiedades de inversión, y activos intangibles, en el momento de la adopción por primera vez. Para efectos del reporte de la conciliación fiscal se debe tener en cuenta lo siguiente:

Respuesta de Juan David Maya a la pregunta

¿Cada cuánto se debe calcular el impuesto diferido? ¿En qué estado financiero se deben registrar las diferencias que se generan entre el valor fiscal y el valor contable?

Resueltas 12 de abril del 2018

Respuesta de Juan David Maya a la pregunta

¿Qué debe hacer una empresa del grupo 2 que implementó los nuevos marcos contables en el 2017, pero en el año 2016 no tuvo en cuenta el impuesto diferido y tampoco realizó la conciliación fiscal?

Resueltas 12 de abril del 2018

Respuesta de Juan David Maya a la pregunta

¿Las empresas acogidas a la Ley 1429 de 2010 deben calcular el impuesto diferido normal?

Resueltas 12 de abril del 2018

En este Especial Actualícese presentamos casos aplicados a la clasificación y reconocimiento de contratos de arrendamiento según la Norma para Pymes, algunas disposiciones frente al tratamiento de los arrendamientos bajo los conceptos de propiedades de inversión incluidos en los Estándares Internacionales, además de aspectos tributarios relevantes en concordancia con los nuevos lineamientos de la reforma tributaria estructural, Ley 1819 de 2016.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”