Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Respuesta de Juan David Maya a la pregunta

Si una empresa presenta en la declaración de renta pérdidas fiscales, ¿se debe calcular el impuesto diferido?

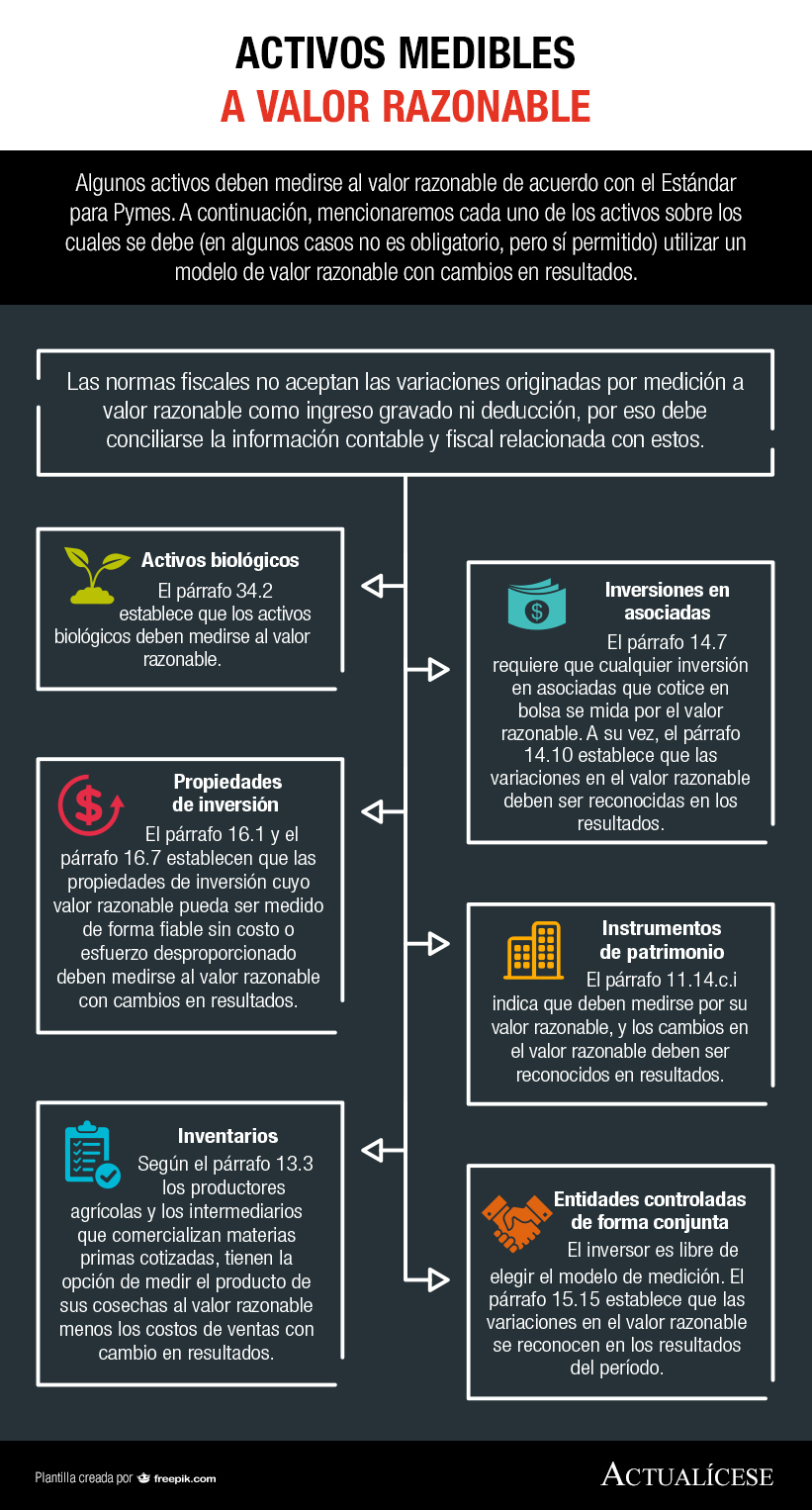

Algunos activos deben medirse al valor razonable de acuerdo con el Estándar para Pymes. A continuación, mencionaremos cada uno de los activos sobre los cuales se debe (en algunos casos no es obligatorio, pero sí permitido) utilizar un modelo de valor razonable con cambios en resultados.

En este editorial se abordan algunos aspectos relativos al reconocimiento, medición y revelación de información de las empresas del grupo 3 en lo que concierne, entre otros, con la presentación de estados financieros, el cálculo del impuesto diferido y la corrección de valoración de activos.

La NIC 12 establece con suficiente énfasis la obligación de reconocer impuesto diferido en relación con los activos revaluados, este tratamiento también es requerido para las Pymes. En este editorial se analizan varios párrafos de la norma relacionados con el tema.

La depreciación inicia cuando el activo está disponible para el uso de acuerdo con los requerimientos de la administración, y termina cuando se da de baja el activo. De acuerdo al párrafo 17.20 del Estándar para Pymes, no se permite suspender la depreciación entre estos dos momentos.

Los Estándares Internacionales establecen el requerimiento del cálculo de impuesto corriente y diferido para las entidades del grupo 1 y grupo 2, para lo cual se deben tener en cuenta las disposiciones fiscales. En este editorial entregamos los conceptos que usted debe conocer al respecto.

La sección 16 del Estándar para Pymes requiere que las propiedades de inversión se midan al valor razonable, siempre que dicha medición no suponga un costo o esfuerzo desproporcionado. Esta medición a valor razonable no se tiene en cuenta para efectos fiscales.

Los lineamientos para el reconocimiento del impuesto diferido para una entidad del grupo 2, están descritos en la sección 29 del nuevo marco técnico normativo para pymes. La compensación de activos y pasivos por impuestos diferidos es posible, si se cumplen los lineamientos del párrafo 29.37 de la sección 29 del nuevo marco técnico normativo para pymes.

El valor residual es un concepto muy importante a la hora de medir los activos depreciables bajo Estándares Internacionales. Una mala estimación a la hora de medir genera distorsiones en los resultados de una entidad; en este editorial abordaremos el impacto resultante de este yerro.

Los inventarios se miden al costo en la mayoría de los casos. Algunos inventarios se miden al valor razonable menos costos de venta, generando una diferencia conciliatoria entre los estados financieros y las declaraciones de renta. En este editorial se incluye un ejemplo ilustrativo al respecto.

Cuando una persona natural lleva su contabilidad bajo el Estándar para Pymes debe atender los lineamientos de la sección 29 para realizar el cálculo del impuesto diferido; por su parte, el contador debe realizar indagaciones y proyecciones para cumplir dichos lineamientos.

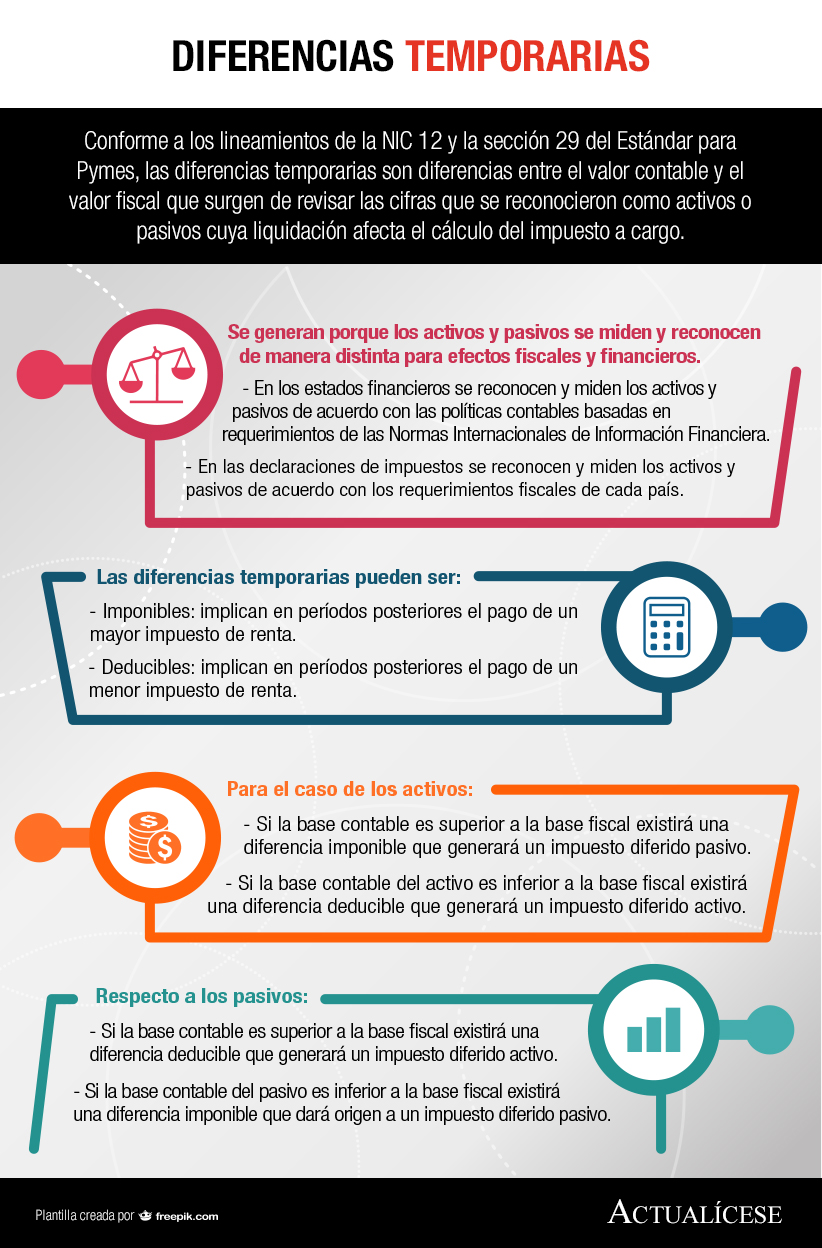

Conforme a los lineamientos de la NIC 12 y la sección 29 del Estándar para Pymes, las diferencias temporarias son diferencias entre el valor contable y el valor fiscal que surgen de revisar las cifras que se reconocieron como activos o pasivos cuya liquidación afecta el cálculo del impuesto a cargo.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”