Las sentencias de nulidad podrán afectar hechos ocurridos en el pasado, siempre que las situaciones de los particulares no se encuentren consolidadas en el tiempo. Comprende el efecto práctico de la Sentencia 25406 de 2022 frente a las declaraciones de IVA sin efecto legal por haber sido presentadas con errores de periodicidad.

Mediante la Sentencia 25406 de 2022, el Consejo de Estado declaró la nulidad de algunas expresiones del parágrafo 2 del artículo 1.6.1.6.3 del Decreto 1625 de 2016. Con base en este documento se declara nula la norma que dejaba sin efecto legal alguna las declaraciones de IVA presentadas bajo una periodicidad diferente.

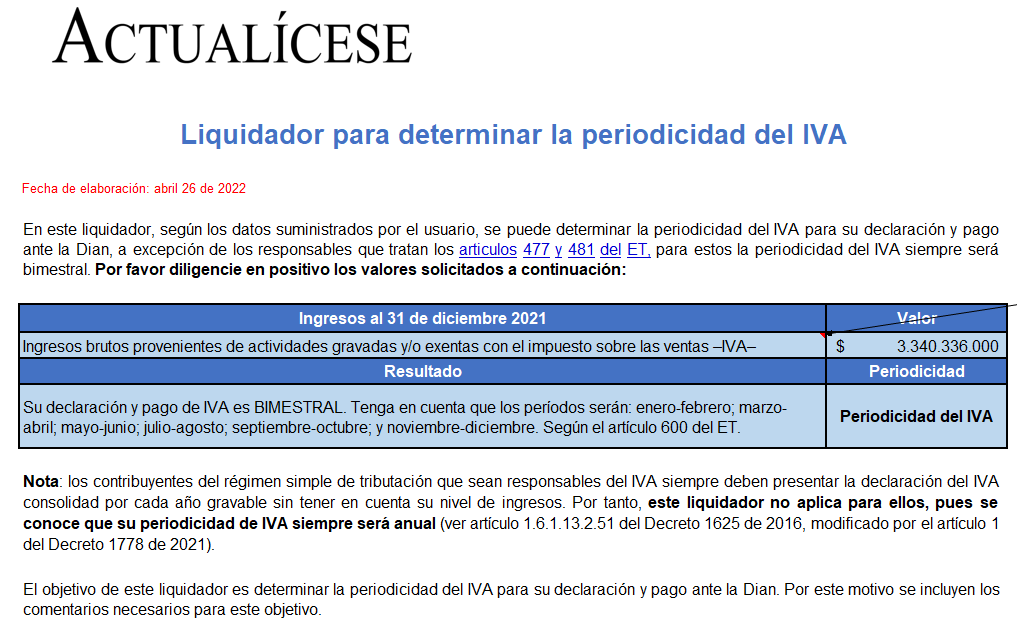

El artículo 600 del ET señala el período gravable del impuesto sobre las ventas. Con este liquidador se puede determinar correctamente la periodicidad del IVA.

Según los ingresos brutos del contribuyente a diciembre 31 del año gravable 2021, su declaración y pago será bimestral o cuatrimestral.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”