Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Es común que a la fecha muchas personas naturales no tengan claro si están o no obligadas a presentar declaración de renta por el año gravable 2018. Si tal es su caso, acceda a este completo seminario en línea para que conozca en detalle los aspectos más relevantes sobre dicho requerimiento fiscal.

La Ley de financiamiento introdujo grandes cambios en materia tributaria para las personas naturales responsables del impuesto a la renta, entre ellas la adición de nuevas tarifas marginales, unificación de cédulas y modificación de tarifas especiales para dividendos.

Respuesta de Diego Guevara M. a la pregunta:

¿A qué tipo de personas naturales se les debe emitir el certificado 220 por rentas de trabajo?

Resuelta el 21 de febrero de 2019.

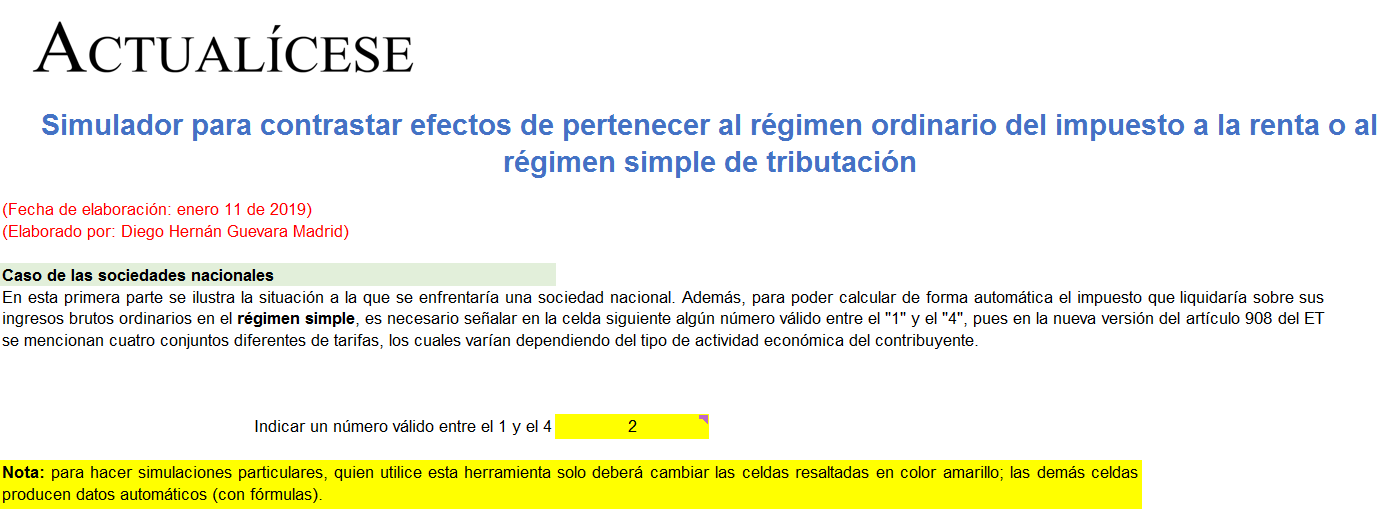

En lugar del monotributo, las nuevas versiones de los artículos 903 a 916 ET crearon el nuevo régimen simple de tributación, el cual empezará a existir a partir del año gravable 2019 y funcionará como un régimen opcional que reemplaza al régimen ordinario del impuesto de renta.

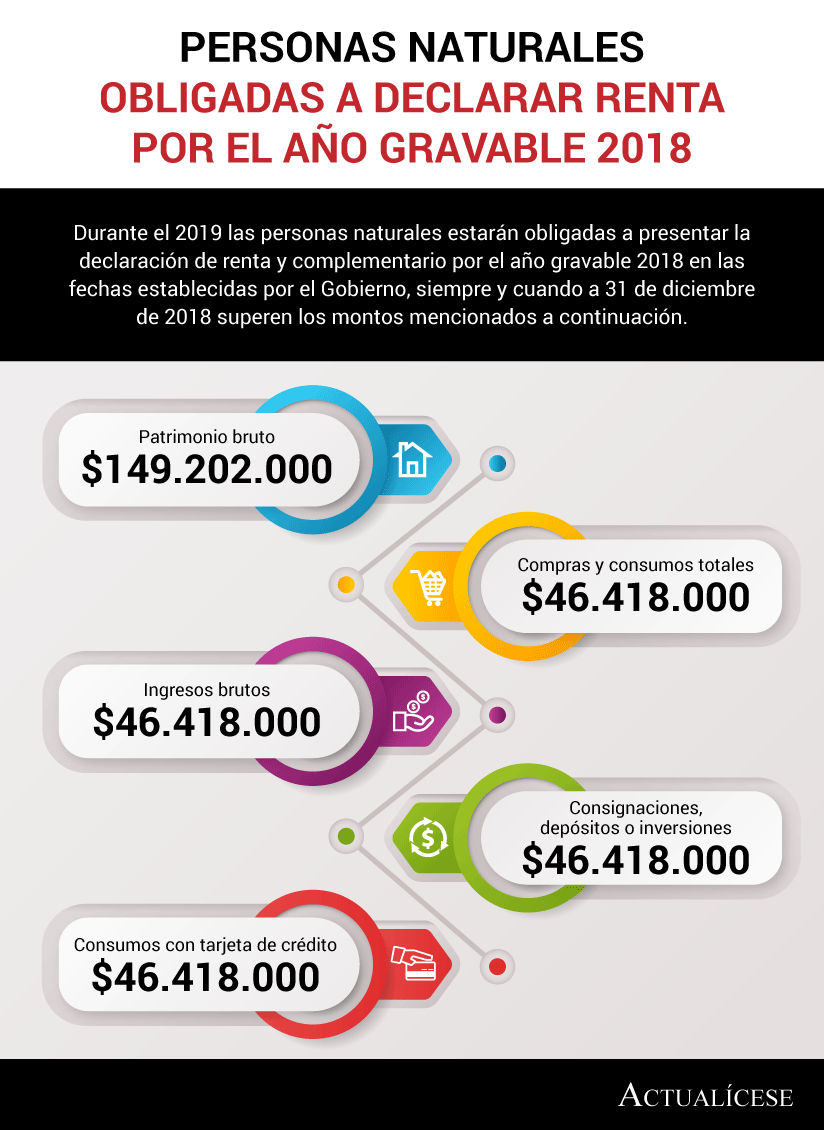

Durante el 2019 las personas naturales estarán obligadas a presentar la declaración de renta y complementario por el año gravable 2018 en las fechas establecidas por el Gobierno, siempre y cuando a 31 de diciembre de 2018 superen los montos mencionados a continuación.

Respuesta de Diego Guevara M. a la pregunta

¿Las personas naturales se encuentran obligadas a responder por el impuesto al patrimonio por los años 2019, 2020 y 2021?

Resueltas enero 10 de 2019

Respuesta de Diego Guevara M. a la pregunta

¿Cuáles son las tarifas para determinar el impuesto de renta de las personas naturales residentes por el año gravable 2019 y siguientes?

Resueltas enero 10 de 2019

El impuesto al patrimonio de 2019 a 2021, creado con la Ley 1943 de 2018, solo aplica para personas naturales que al inicio de tales años sean contribuyentes de renta en el régimen ordinario. Por tanto, quienes decidan trasladarse al nuevo régimen simple quedarían libres de pagar dicho impuesto.

El impuesto unificado bajo el régimen simple es un modelo de tributación opcional, de causación anual y pago bimestral, implementado por la Ley 1943 de 2018, el cual sustituye el impuesto sobre la renta y complementarios e integra el impuesto al consumo, IVA e industria y comercio consolidado.

Respuesta de Diego Guevara M. a la pregunta

¿Pueden acogerse a la figura del monotributo las personas naturales que obtienen rentas de trabajo?

Resueltas julio 25 de 2018

Respuesta de Diego Guevara M. a la pregunta

¿Cómo se debe aplicar el formato de conciliación 2517 para personas naturales?

Resueltas Julio 12 de 2018

Para que los gremios y asociaciones de trabajadores independientes puedan realizar afiliaciones colectivas al Sistema de Seguridad Social Integral –SSSI–, deben contar con la autorización previa del Ministerio de Salud y Protección Social.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”